单选题A1 423 546 700B1 166 760 700C636 656 200D379 870 200

题目

单选题

A

1 423 546 700

B

1 166 760 700

C

636 656 200

D

379 870 200

相似考题

更多“根据A公司2013年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。”相关问题

-

第1题:

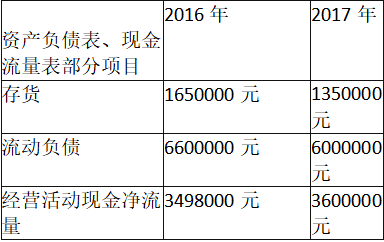

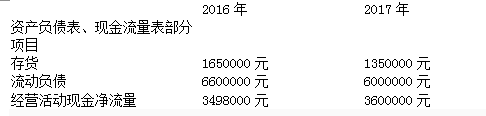

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

请根据上述材料回答下列问题:

根据上述经济业务②编制会计分录,核销经查明确实无法收回的应收账款( )。A.借记应收账款500000元,贷记待处理财产损溢500000元

B.借记待处理财产损溢500000元,贷记应收账款500000元

C.借记坏账准备500000元,贷记应收账款500000元

D.借记应收账款500000元,贷记坏账准备500000元答案:C解析:核销经查明确实无法收回的应收账款,应冲销之前计提的坏账准备,因此,业务②的会计分录为: 借:坏账准备 500000

贷:应收账款 500000 -

第2题:

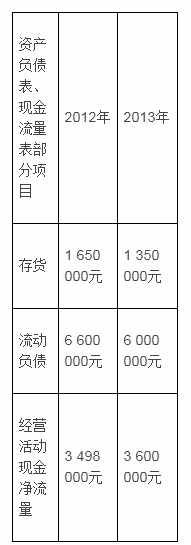

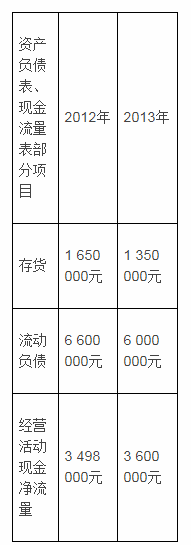

A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:

①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。

②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。

③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

请根据上述材料回答下列问题:

根据A公司2013年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。

A.1 423 546 700

B.1 166 760 700

C.636 656 200

D.379 870 200答案:D解析:固定资产项目的金额=原值-累计折旧-减值准备=1 423 546 700-786 890 500-256 786 000=379 870 200 -

第3题:

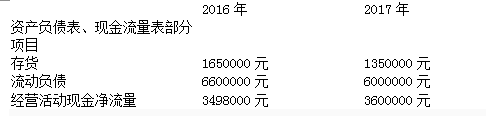

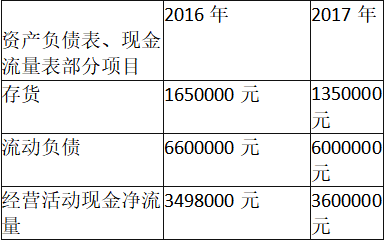

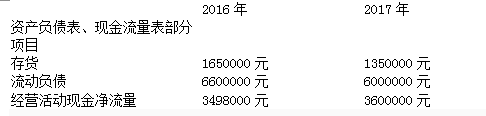

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据A公司2016年和2017年资产负债表、利润表相关数据,2017年存货周转率和存货周转天数分别为()。A.360/{4500000/[(1650000+1350000)/2]}=120(天)

B.360/{3000000/[(1650000+1350000)/2]}=180(天)

C.3000000/[(1650000+1350000)/2]=2(次)

D.4500000/[(1650000+1350000)/2]=3(次)答案:B,C解析:存货周转率又称存货周转次数,用时间表示的存货周转率就是存货周转天数。计算公式为:存货周转天数=主营业务成本/存货平均余额;存货周转天数=360/存货周转率。其中,存货平均余额=(存货期初余额+存货期末余额)/2。因此,2017年度的存货周转率=3000000/[(1650000+1350000)/2]=2(次);存货周转天数=360/2=180(天)。 -

第4题:

A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:

①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。

②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。

③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

请根据上述材料回答下列问题:

根据上述经济业务②编制会计分录,核销经查明确实无法收回的应收账款( )。

A.借记应收账款500 000元,贷记待处理财产损溢500 000元

B.借记待处理财产损溢500 000元,贷记应收账款500 000元

C.借记坏账准备500 000元,贷记应收账款500 000元

D.借记应收账款500 000元,贷记坏账准备500 000元答案:C解析:核销经查明确实无法收回的应收账款分录为借记坏账准备500 000元,贷记应收账款500 000元 -

第5题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据上述A公司2016年和2017年度资产负债表、现金流量表的相关数据,2016年和2017年度现金流动负债比率分别为()。A.3498000/6600000=0.53

B.3600000/6000000=0.6

C.3498000/[(6600000+6000000)/2]=0.56

D.3600000/[(6600000+6000000)/2]=0.57答案:A,B解析:现金流动负债比率是指企业一定时期的经营现金净流量与流动负债的比值,计算公式为:现金流动负债比率=年末经营现金净流量/年末流动负债。因此,2016年度的现金流动负债比率=3498000/6600000=0.53;2017年度的现金流动负债比率=3600000/6000000=0.6。 -

第6题:

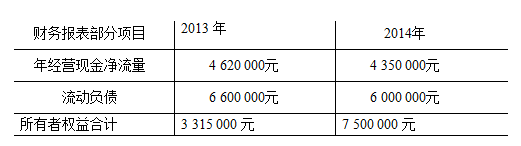

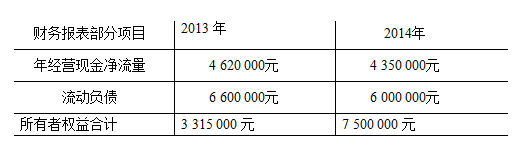

D公司2013年12月31日和2014年12月31日财务报表部分项目金额如下:

假定D公司2014年度12月31日发生的部分各自独立的经济业务如下:

①D公司2014年度共实现应纳税利润346000元,所得税税率25%。

②2014年12月D公司财产清查中发现库存现金比账面余额多500元。经查发现现金溢余中400元属于C公司,应予以退还;另外100元原因不明,经批准转作营业外收入处理。

③2014年度D公司会计政策变更为1498000元,可供出售金融资产公允价值变动净额为100000元。

根据上述财务报表数据,如果2012年末所有者权益合计为5100000元,2013年资

产评估而减值的资本为2295000元,2014年新投入企业的资本为2859000元,2013年和2014年资本保值增值率分别为()。A.2014年=1.4

B.2014年=2.26

C.2013年=1.1

D.2013年=0.65答案:A,C解析: -

第7题:

D公司2013年12月31日和2014年12月31日财务报表部分项目金额如下:

假定D公司2014年度12月31日发生的部分各自独立的经济业务如下:

①D公司2014年度共实现应纳税利润346000元,所得税税率25%。

②2014年12月D公司财产清查中发现库存现金比账面余额多500元。经查发现现金溢余中400元属于C公司,应予以退还;另外100元原因不明,经批准转作营业外收入处理。

③2014年度D公司会计政策变更为1498000元,可供出售金融资产公允价值变动净额为100000元。

根据上述D公司有关所有者权益表数据和经济业务③资料,2014年所有者权益

变动表中本年年初余额数据为()。A.4813000元

B.3315000元

C.4913000元

D.3415000元答案:A解析: -

第8题:

A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:

①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。

②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。

③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

请根据上述材料回答下列问题:

根据上述A公司2012年和2013年度资产负债表、现金流量表的相关数据,计算12年和2013年度现金流动负债比率分别为( )。

A.3 498 000 / 6 600 000 = 0.53

B.3 600 000 / 6 000 000 = 0.6

C.3 498 000 / [(6 600 000+6 000 000)/2] = 0.56

D.3 600 000 / [(6 600 000 +6 000 000)/2] = 0.57答案:A,B解析:现金流动负债比率=年经营现金净流量/年末流动负债

12年现金流动负债比率=3 498 000 / 6 600 000 = 0.53

13年现金流动负债比率=3 600 000 / 6 000 000 = 0.6 -

第9题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

请根据上述材料回答下列问题:

根据上述A公司2016年和2017年度资产负债表、现金流量表的相关数据,2016年和 2017年度现金流动负债比率分别为( )。A.3498000/6600000=0.53

B.3600000/6000000=0.6

C.3498000/[(6600000+6000000)/2]=0.56

D.3600000/[(6600000+6000000)/2]=0.57答案:A,B解析:现金流动负债比率是指企业一定时期的经营现金净流量与流动负债的比值,计算公式为:现金流动负债比率=年末经营现金净流量/年末流动负债。因此,2016年度的现金流动负债比率=3498000/6600000=0.53;2017年度的现金流动负债比率=3600000/6000000=0.6。 -

第10题:

多选题2013年1月1日,M公司将一项办公用设备销售给和玉公司,售价为500万元,款项已收到。该项固定资产的原价为500万元,已使用1年,已提折旧50万元,当日的公允价值(等于计税价格)为475万元。双方于当日签订一份经营租赁合同,约定M公司将设备租回,租期为2年,每年年末M公司支付租金125万元,租赁期开始日为2013年1月1日。已知M公司为增值税一般纳税人,适用的增值税税率为17%。假定不考虑其他因素,下列关于该售后租回业务对M公司2013年报表各项目影响的表述中,正确的有()。A增加2013年当期费用125万元

B增加2013年当期费用112.5万元

C增加2013年末资产负债表资产项目的金额为125万元

D减少2013年末资产负债表负债项目的金额为12.5万元

正确答案: D,C解析: 2013年12月31日应编制如下分录: 借:管理费用 125 贷:银行存款 125 借:递延收益--未实现售后租回损益 (25÷2)12.5 贷:管理费用 12.5 选项B,增加当期管理费用 112.5万元;选项C,减少期末资产(银行存款)125万元;选项D,递延收益为负债类科目,借记表示负债减少。 -

第11题:

单选题(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:资产负债表部分项目2016年2017年 存货1 650 000元1 350 000元流动负债6 600 000元6 000 000元流动资产 11 498 000元 13 600 000元假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。请根据上述资料回答下列问题:根据上述经济业务③填报资产负债表的固定资产项目的金额为( )元。A1 423 546 700

B1 166 760 700

C636 656 200

D379 870 200

正确答案: D解析: -

第12题:

单选题下列企业中可免于准备同期资料的是()。A甲公司年度发生的关联购销金额为2亿元且其他关联交易金额为1亿元

B乙公司年度发生的关联购销金额为3亿元无其他关联交易

C丙公司年度发生的关联购销金额为2亿元且其他关联交易金额为2000万元

D丁公司年度发生的关联购销金额为1亿元且其他关联交易金额为1亿元

正确答案: A解析: 暂无解析 -

第13题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据上述经济业务②编制会计分录,核销经查明确实无法收回的应收账款()。A.借记应收账款500000元,贷记待处理财产损溢500000元

B.借记待处理财产损溢500000元,贷记应收账款500000元

C.借记坏账准备500000元,贷记应收账款500000元

D.借记应收账款500000元,贷记坏账准备500000元答案:C解析:核销经查明确实无法收回的应收账款,应冲销之前计提的坏账准备,因此,业务②的会计分录为: 借:坏账准备 500000

贷:应收账款 500000 -

第14题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据A公司2017年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为()元。A.1423546700

B.1166760700

C.636656200

D.379870200答案:D解析:固定资产项目,应根据“固定资产”科目期末余额减“累计折旧”“固定资产减值准备”科目期末余额后的净额填列。因此,固定资产项目的金额=1423546700-786890500-256786000=379870200(元)。 -

第15题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据上述经济业务①计算提取法定盈余公积金并编制会计分录()。A.借记利润分配167800元,贷记盈余公积167800元

B.借记盈余公积167800元,贷记利润分配167800元

C.借记利润分配167800元,贷记资本公积167800元

D.借记资本公积167800元,贷记利润分配167800元答案:A解析:提取的法定盈余公积金=1678000×10%=167800(元),“盈余公积”账户贷方表示增加,借方表示减少,因此计提盈余公积应作如下的会计分录: 借:利润分配 167800

贷:盈余公积 167800 -

第16题:

(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:

假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:

① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。

② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。

③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

根据上述经济业务③填报资产负债表的固定资产项目的金额为( )元。A.1 423 546 700

B.1 166 760 700

C.636 656 200

D.379 870 200答案:D解析: -

第17题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

请根据上述材料回答下列问题:

根据A公司2017年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。 }A.1423546700

B.1166760700

C.636656200

D.379870200答案:D解析:固定资产项目,应根据“固定资产”科目期末余额减“累计折旧”“固定资产减值准备”科目期末余额后的净额填列。因此,固定资产项目的金额=1423546700-786890500-256786000=379870200(元)。 -

第18题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

请根据上述材料回答下列问题:

根据A公司2016年和2017年资产负债表、利润表相关数据,2017年存货周转率和存货周转天数分别为( )。A.360/{4500000/[(1650000+1350000)/2]}=120(天)

B.360/{3000000/[(1650000+1350000)/2]}=180(天)

C.3000000/[(1650000+1350000)/2]=2(次)

D.4500000/[(1650000+1350000)/2]=3(次)答案:B,C解析:存货周转率又称存货周转次数,用时间表示的存货周转率就是存货周转天数。计算公式为:存货周转天数=主营业务成本/存货平均余额;存货周转天数=360/存货周转率。其中,存货平均余额=(存货期初余额+存货期末余额)/2。因此,2017年度的存货周转率=3000000/[(1650000+1350000)/2]=2(次);存货周转天数=360/2=180(天)。 -

第19题:

D公司2016年12月31日和2017年12月31日财务报表部分项目金额如下:

假定D公司2017年度12月31日发生的部分各自独立的经济业务如下:

①D公司2017年度共实现应纳税利润346000元,所得税税率25%。

②2017年12月D公司财产清查中发现库存现金比账面余额多500元。经查发现现金溢余中400元属于C公司,应予以退还;另外100元原因不明,经批准转作营业外收入处理。

③2017年度D公司会计政策变更为1498000元,可供出售金融资产公允价值变动净额为100000元。

根据上述D公司有关所有者权益表数据和经济业务③资料,2017年所有者权益变动表中本年年初余额数据为()。A.4813000元

B.3315000元

C.4913000元

D.3415000元答案:A解析:所有者权益变动表本年年初余额=上年年末余额+会计政策变更+前期差错变更,可供出售金融资产公允价值变动不属于政策变更也不属于差错更正,因此2017年年初余额应为3315000+1498000=4813000(元)。 -

第20题:

A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:

①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。

②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。

③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

请根据上述材料回答下列问题:

根据A公司2012年和2013年资产负债表、利润表相关数据,计算2013年存货周转率和存货周转天数分别为( )。

A.360 / {4 500 000 / [(1 650 000+1 350 000)/2]} = 120(天)

B.360 / {3 000 000 / [(1 650 000+1 350 000)/2]} = 180(天)

C.3 000 000 / [(1 650 000+1 350 000)/2] = 2(次)

D.4 500 000 / [(1 650 000+1 350 000)/2] = 3(次)答案:B,C解析:存货周转率=3 000 000 / [(1 650 000+1 350 000)/2] = 2(次)

存货周转天数=360 / {3 000 000 / [(1 650 000+1 350 000)/2]} = 180(天) -

第21题:

根据以下某事业单位发生的经济业务编制会计分录。 向某公司投入一项固定资产,账面原值为8000元,经双方协商,协议价为6000元。

正确答案: 借:对外投资6000

贷:事业单位基金——投资基金6000

借:固定基金6000

贷:固定资产6000 -

第22题:

单选题甲建筑公司(以下简称"甲公司")与乙公司签订了一项总金额为600万元的固定造价合同,工程已于2013年1月开工,预计2014年8月完工。最初预计总成本为540万元,到2013年底,已发生成本378万元,预计完成合同尚需发生成本252万元。在2013年,已办理结算的工程价款为330万元,实际收到工程价款320万元。假定甲公司采用累计发生成本占预计合同总成本的比例确定完工进度,采用完工百分比法确认合同收入。下列有关甲公司在2013年度会计报表中的处理,正确的是()。A资产负债表中应收账款项目列示的金额为40万元

B利润表资产减值损失项目中合同预计损失的金额为12万元

C利润表主营业务收入项目的金额为420万元

D资产负债表存货列示金额为30万元

正确答案: B解析: 2013年完工进度=378÷(378+252)×100%=60%,2013年应确认的合同收入=600×60%=360(万元),2013年应确认的合同毛利=360-378=-18(万元),2013年度确认的合同预计损失=(378+252-600)×(1-60%)=12(万元)。2013年末资产负债表"存货"项目列示金额=378-18-330-12=18(万元),"应收账款"项目列示金额=330-320=10(万元)。2013年的会计分录为:借:工程施工378贷:原材料等378借:应收账款330贷:工程结算330借:银行存款320贷:应收账款320借:主营业务成本378贷:主营业务收入360工程施工-合同毛利18借:资产减值损失12贷:存货跌价准备12 -

第23题:

问答题根据以下某事业单位发生的经济业务编制会计分录。 向某公司投入一项固定资产,账面原值为8000元,经双方协商,协议价为6000元。正确答案: 借:对外投资6000

贷:事业单位基金——投资基金6000

借:固定基金6000

贷:固定资产6000解析: 暂无解析 -

第24题:

不定项题根据A公司2018年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。A1 423 546700

B1 166 760700

C636 656200

D386 656000

正确答案: B解析: