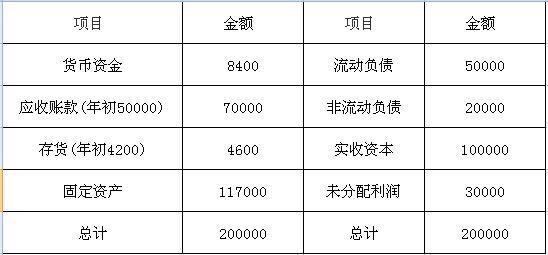

多选题根据上述2009~2010年资产负债表和利润表的资料,正确计算该企业2010年盈利能力和发展能力的指标有( )。A销售增长率=11.11%B资本积累率=5.06%C营业增长率=10%D资本保值增值率=105.06%

题目

销售增长率=11.11%

资本积累率=5.06%

营业增长率=10%

资本保值增值率=105.06%

相似考题

参考答案和解析

销售增长率=本年主营业务收入增长额÷上年主营业务收入总额×100%=(500000-450000)÷450000=11.11%;资本积累率=本年所有者权益增长额÷年初所有者权益×100%)=(4215600-4012500)÷4012500=5.06%;资本保值增值率=(扣除客观增减因素后的年末所有者权益÷年初所有者权益)×100%)=4215600÷4012500=105.06%。C项营业增长率即销售增长率,因此营业增长率=11.11%。

更多“根据上述2009~2010年资产负债表和利润表的资料,正确计算该企业2010年盈利能力和发展能力的指标有( )。”相关问题

-

第1题:

盈利能力是指企业赚取利润的能力。反映企业盈利能力的指标有( )。

A.流动比率

B.资产净利率

C.销售净利率

D.存货周转率

E.净资产收益率

正确答案:CE

-

第2题:

对于企业盈利能力的分析是基于资产负债表和利润表进行分析,可以对盈利能力做出准确的评价。()此题为判断题(对,错)。

参考答案:错误

-

第3题:

关于盈利能力分析的表述,错误的是()。A、盈利能力和偿债能力是不同的两个方面,所以不存在联系

B、盈利能力是企业持续经营和发展的保证,所以也是企业重点关注点

C、盈利能力是财务分析的重点,但并不是企业管理活动的归宿点

D、盈利能力表现的企业赚取利润的能力,所以只能用相对值进行衡量

正确答案:B

-

第4题:

完全根据资产负债表提供的资料计算的指标是( )。

A.反映变现能力的指标

B. 反映营运能力的指标

c.反映盈利能力的指标

D.反映现金流动状况的指标

参考答案:A

-

第5题:

物业服务企业绩效,是指一定经营期间的企业经营效益和经营者业绩,企业经营效益主要表现在()A:盈利能力

B:后续发展能力

C:偿债能力

D:未来发展能力

E:资产运营水平答案:A,B,C,E解析:物业服务企业绩效是指一定经营期间的企业经营效益和经营者业绩。企业经营效益主要表现在盈利能力、资产运营水平、偿债能力和后续发展能力等方面。 -

第6题:

根据上述2009—2010年资产负债表和利润表的资料,正确计算该企业2010年盈利能力和发展能力的指标有( )。A.销售增长率=11.11%

B.资本积累率=5.06%

C.营业增长率=10%

D.资本保值增值率=105.06%答案:A,B,D解析:销售增长率=本年主营业务收入增长额÷上年主营业务收入总额×100%=(500000-450000)÷450000=11.11%;资本积累率=本年所有者权益增长额÷年初所有者权益×100%)=(4215600-4012500)÷4012500=5.06%;资本保值增值率=(扣除客观增减因素后的年末所有者权益÷年初所有者权益)×100%=4215600÷4012500=105.06%。C项营业增长率即销售增长率,因此营业增长率=11.11%。 -

第7题:

盈利能力分析以利润表为基础的,偿债能力分析是以资产负债表为基础的。

正确答案:错误 -

第8题:

财务分析的起点是财务报表,是对企业的偿债能力、盈利能力和抵抗风险的能力进行评价,下列()不属于财务报表。

- A、资产负债表

- B、利润表

- C、现金流量表

- D、收支平衡表

正确答案:D -

第9题:

多选题根据上述2009~2010年资产负债表、利润表相关数据,与2009年比较,正确分析判断2010年该企业财务状况和经营成果的有( )。A根据净资产收益率分析,2010年投资者的获利能力加大

B根据应收账款周转率分析,2010年应收账款回收速度更快

C根据资产负债率分析,2010年长期偿债能力更强

D根据流动资产周转率分析,2010年流动资产营运能力降低

正确答案: C,D解析:

D项流动资产周转率反映企业的营运能力,流动资产周转率=主营业务收入净额÷流动资产平均余额,其中,主营业务收入净额是指企业当期主要经营活动所取得的收入减去折扣与折让后的数额,本题中未涉及折扣与折让,因此,主营业务净收入=主营业务收入。根据公式2009年流动资产周转率=主营业务收入总额÷流动资产平均余额=450000÷[(3215000+3320000)÷2]=0.138;2010年流动资产周转率=500000÷[(3320000+3425000)÷2]=0.148,2010年流动资产营运能力增强。 -

第10题:

多选题利用资产负债表的资料,可以了解()。A企业资产数额和分布情况

B债权人和所有者权益及其构成情况

C企业财务实力

D企业短期偿债能力

E企业盈利能力

正确答案: C,E解析: 暂无解析 -

第11题:

多选题盈利能力是指企业获取利润的能力,分析盈利能力的主要指标有( )。A存货周转率

B速动比率

C销售净利率

D总资产报酬率

正确答案: C,D解析:

反映企业盈利能力的指标主要有:①销售利润率(销售利润率=利润总额/销售收入净额);②资产报酬率(资产报酬率=息税前利润/全部资产平均余额);③净资产收益率(净资产收益率=净利润/净资产平均余额);④资本保值增值率(资本保值增值率=期末所有者权益总额/期初所有者权益总额);⑤每股收益(每股收益=(净利润-优先股股利)/发行在外普通股平均股数)。 -

第12题:

多选题根据上述2009~2010年资产负债表和利润表的资料,正确计算该企业2010年盈利能力和发展能力的指标有( )。A销售增长率=11.11%

B资本积累率=5.06%

C营业增长率=10%

D资本保值增值率=105.06%

正确答案: D,C解析:

销售增长率=本年主营业务收入增长额÷上年主营业务收入总额×100%=(500000-450000)÷450000=11.11%;资本积累率=本年所有者权益增长额÷年初所有者权益×100%)=(4215600-4012500)÷4012500=5.06%;资本保值增值率=(扣除客观增减因素后的年末所有者权益÷年初所有者权益)×100%)=4215600÷4012500=105.06%。C项营业增长率即销售增长率,因此营业增长率=11.11%。 -

第13题:

从反映的财务信息能够看出企业的经营成果和获利能力,它是分析企业盈利能力和评价企业经营管理状况的重要依据。

A.利润表

B.资产负债表

C.现金流量表

D.会计报告附录

正确答案:A

-

第14题:

盈利能力是指企业赚取利润的能力。反映企业盈利能力的指标有( )。

A.流动比率

B.资产净利率

C.销售净利率

D.存货周转半

E.净资产收益率

正确答案:BCE

解析:盈利能力就是企业赚取利润的能力,反映企业盈利能力的指标很多,通常使用的主要有销售净利率、资产净利率和净资产收益串等。 -

第15题:

反映企业盈利能力的指标有:毛利率、息税前利润率和权益乘数。( )

参考答案:F

-

第16题:

关于财务报表的说法中,正确的有( )。A、资产负债表主要反映偿债能力

B、利润表主要反映盈利能力

C、资产负债表和利润表是基本报表

D、现金流量表和所有者权益变动表是基本报表的补充

答案:ABCD

-

第17题:

某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31日资产负债表(简表)列示如下:

资产负债表(简表) 2009年12月31日 单位:万元

要求:根据上述资料,为158-162题从备选答案中选出正确的答案。

下列各项中,属于反映企业短期偿债能力的指标有:A.现金比率

B.速动比率

C.资产负债率

D.存货周转率答案:A,B解析:@## -

第18题:

关于财务分析资料提供的信息,下列说法正确的有( )。A.通过现金流量表,可以了解企业未来财务状况,预测企业的发展前景

B.利润表可帮助报表使用者评价企业的盈利状况和工作业绩,分析预测企业今后的盈利能力

C.通过资产负债表,便于报表使用者了解和评价企业获取现金和现金等价物的能力,并据以预测企业未来现金流量

D.通过所有者权益变动表,能够反映企业的股利分配政策及现金支付能力,为投资者的投资决策提供全面信息

E.根据不同的审计报告类型,可以在一定程度上看出会计报表是否真实反映了企业的财务状况.经营成果和现金流量等答案:B,D,E解析:通过资产负债表,可以了解企业未来财务状况,预测企业的发展前景,所以选项A错误;通过现金流量表,便于报表使用者了解和评价企业获取现金和现金等价物的能力,并据以预测企业未来现金流量,所以选项C错误。 -

第19题:

从()反映的财务信息能够看出企业的经营成果和获利能力,它是分析企业盈利能力和评价企业经营管理状况的重要依据。

- A、 利润表

- B、 资产负债表

- C、 现金流量表

- D、 会计报告附录

正确答案:A -

第20题:

分析企业资产的分布情况和周转情况,估量企业对资产的利用效率。上述内容属于()分析。

- A、偿债能力

- B、盈利能力

- C、运营能力

- D、成长能力

正确答案:B -

第21题:

单选题下列关于利润表的说法,错误的是()。A可直接了解企业的盈利状况和获利能力

B解析企业获利能力高低的原因

C评价企业是否具有可持续发展能力

D净利润=息税前利润+利息费用和税费

正确答案: A解析: 本题考查利润表。在评价企业的整体业绩时,重点在于企业的净利润,即息税前利润减去利息费用和税费。 -

第22题:

判断题盈利能力分析以利润表为基础的,偿债能力分析是以资产负债表为基础的。A对

B错

正确答案: 对解析: 更正:盈利能力分析不仅需要利用利润表资料,而且需要资产负债表资料。 -

第23题:

单选题分析企业利润目标的完成情况和不同年度盈利水平的变动情况,评价企业的发展能力,分析企业发展的方向和潜力。上述内容属于()分析。A偿债能力

B盈利能力

C运营能力

D成长能力

正确答案: D解析: 暂无解析 -

第24题:

单选题财务分析的起点是财务报表,是对企业的偿债能力、盈利能力和抵抗风险的能力进行评价,下列()不属于财务报表。A资产负债表

B利润表

C现金流量表

D收支平衡表

正确答案: C解析: 暂无解析