不定项题A引起当月资产负债表中“银行存款”项目的减少B引起当月资产负债表中“长期借款”项目的减少C引起当月资产负债表中“货币资金”项目的减少D引起当月资产负债表中“流动负债(一年内到期的非流动负债)”项目的减少

题目

引起当月资产负债表中“银行存款”项目的减少

引起当月资产负债表中“长期借款”项目的减少

引起当月资产负债表中“货币资金”项目的减少

引起当月资产负债表中“流动负债(一年内到期的非流动负债)”项目的减少

相似考题

更多“W公司2010年和2011年12月31日资产负债表部分项目余额如下: 假定2011年W公司发生的部分经济业务如下: (”相关问题

-

第1题:

假定w,x,y,z和m均为int型变量,有如下程序段: w=1;x=2,y=3;z=4; m=(w<x)?w:x;m=(m<y)?m:y;m(m<2)?m:2; 则该程序段执行后,m的值为 ( )

A.4

B.3

C.2

D.1

正确答案:D

-

第2题:

(三)W公司2010年 和2011年12月31日资产负债表部分项目余额如下:

假定2011年W公司发生的部分经济业务如下: (1)3月20日,W公司吸收B企业投入新设备一台,设备价值200 000元。W公司注册资本为1 000 000元。按照协议B企业占W公司总投资比例为10%,产权交接手续已经办理完成。 (2)5月29日,W公司用银行存款偿还即将到期的长期借款20000元。 (3) 8月11日,W公司接受退回的没有产品质量问题的已销产品10件售价50000元,该产品销货成本32000元,退货验收入库并以银行存款退还客户全部货款50000元。 (4)9月21日,W公司收到现金捐赠200 000元,存入W公司开户银行。 (5)年末,W公司确定2011年12月31日净利润为200 000元。 请根据上述资料回答下列问题: 发生上述经济事项(1)时,W公司需要编制会计分录( )。

A.A.借:固定资产 200 000

B.B.贷:实收资本—B企业 100 000

C.C.贷:累计折旧 100 000

D.D.贷:资本公积—资本溢价 100 000

正确答案:ABD

-

第3题:

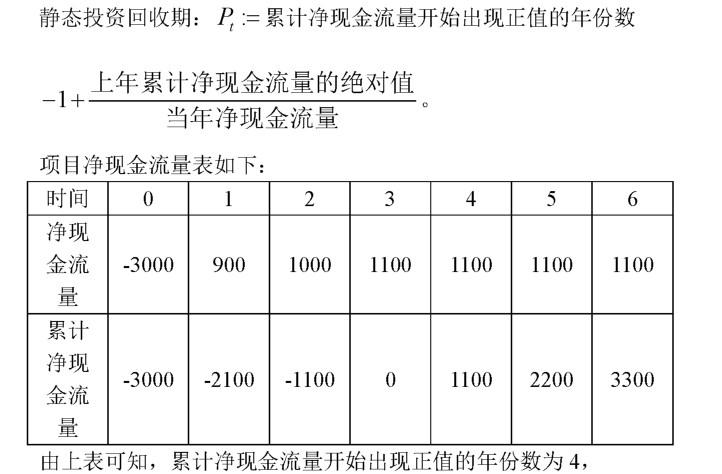

投资项目W的净现金流量如下:

则项目W的静态投资回收期为:

(A) 3.65 年 (B) 3.87 年

(C) 3 年 (D) 3.55 年答案:C解析:

-

第4题:

A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:

①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。

②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。

③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

请根据上述材料回答下列问题:

根据A公司2013年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。

A.1 423 546 700

B.1 166 760 700

C.636 656 200

D.379 870 200答案:D解析:固定资产项目的金额=原值-累计折旧-减值准备=1 423 546 700-786 890 500-256 786 000=379 870 200 -

第5题:

甲公司2015年和2016年12月31日资产负债表部分项目余额如下:

假定2016年甲公司发生的部分经济业务如下:

(1)3月25日企业购入专项工程A需要安装的设备一台,发票上注明的设备款为20000元,发生运费5000元,购入后发生安装费1000元,全部款项已从银行存款账户支付。

(2)4月1日公司购入原材料10吨,每吨1000元,已经收到发票账单,货款尚未支付,材料已到达企业验收入库。

(3)12月25日经主管部门批准将确实无法支付的应付账款12000元作为营业外收入处理。

(4)企业本年实现销售收入350000元,其中现金销售收入140000元。

如果只发生上述经济事项(2),对资产负债表项目数据影响正确的是()。A.“在途物资”项目增加10000元

B.“工程物资”项目增加10000元

C.“银行存款”项目减少10000元

D.“应付账款”项目增加11700元答案:A,D解析:只发生事项(2)时,其会计分录为: 借:在途物资 10000

应交税费——应交增值税 1700

贷:应收账款 11700 -

第6题:

甲公司2015年和2016年12月31日资产负债表部分项目余额如下:

假定2016年甲公司发生的部分经济业务如下:

(1)3月25日企业购入专项工程A需要安装的设备一台,发票上注明的设备款为20000元,发生运费5000元,购入后发生安装费1000元,全部款项已从银行存款账户支付。

(2)4月1日公司购入原材料10吨,每吨1000元,已经收到发票账单,货款尚未支付,材料已到达企业验收入库。

(3)12月25日经主管部门批准将确实无法支付的应付账款12000元作为营业外收入处理。

(4)企业本年实现销售收入350000元,其中现金销售收入140000元。

如果只发生上述经济事项(3),会对财务报表中()产生影响。A.利润表的收入项目

B.资产负债表负债项目

C.现金流量表经营活动现金流量项目

D.资产负债表资产项目答案:A,B解析:利润表的营业外收入增加,资产负债表的应付账款减少。 -

第7题:

甲公司2015年和2016年12月31日资产负债表部分项目余额如下:

假定2016年甲公司发生的部分经济业务如下:

(1)3月25日企业购入专项工程A需要安装的设备一台,发票上注明的设备款为20000元,发生运费5000元,购入后发生安装费1000元,全部款项已从银行存款账户支付。

(2)4月1日公司购入原材料10吨,每吨1000元,已经收到发票账单,货款尚未支付,材料已到达企业验收入库。

(3)12月25日经主管部门批准将确实无法支付的应付账款12000元作为营业外收入处理。

(4)企业本年实现销售收入350000元,其中现金销售收入140000元。

上述经济事项(4)中,可以影响甲公司指标数据发生变化的是()。A.现金流动负债比率

B.速动比率

C.销售净利润率

D.存贷周转率答案:C解析:A选项,现金流动负债比率=年经营现金净流量/年末流动负债;B选项,速动比率=速动资产/流动负债;C选项,销售净利润率=(净利润/销售收入)×100%,受事项(4)中的销售收入影响;D选项,存货周转率(次)=主营业务成本/存货平均余额。 -

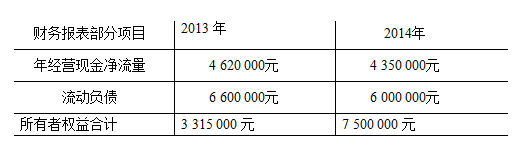

第8题:

D公司2013年12月31日和2014年12月31日财务报表部分项目金额如下:

假定D公司2014年度12月31日发生的部分各自独立的经济业务如下:

①D公司2014年度共实现应纳税利润346000元,所得税税率25%。

②2014年12月D公司财产清查中发现库存现金比账面余额多500元。经查发现现金溢余中400元属于C公司,应予以退还;另外100元原因不明,经批准转作营业外收入处理。

③2014年度D公司会计政策变更为1498000元,可供出售金融资产公允价值变动净额为100000元。

根据上述D公司有关所有者权益表数据和经济业务③资料,2014年所有者权益

变动表中本年年初余额数据为()。A.4813000元

B.3315000元

C.4913000元

D.3415000元答案:A解析: -

第9题:

假定w、x、y、z、m均为int型变量;有如下程序段: w=1;x=2;y=3;z=4; m=(w

- A、4

- B、3

- C、2

- D、1

正确答案:D -

第10题:

W有限责任公司在其2004年12月31日的资产负债表中,未在固定资产项目中列示累计折旧及固定资产净值,则W公司违反了“完整性”的认定。

正确答案:错误 -

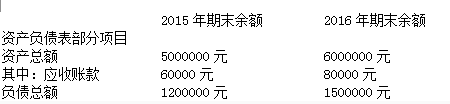

第11题:

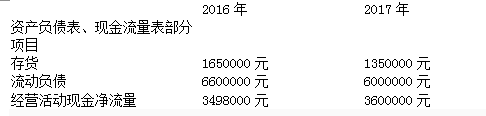

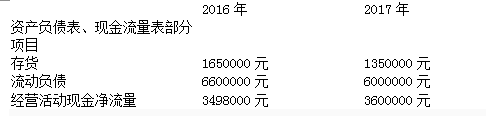

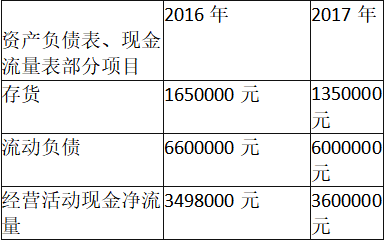

单选题(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:资产负债表部分项目2016年2017年 存货1 650 000元1 350 000元流动负债6 600 000元6 000 000元流动资产 11 498 000元 13 600 000元假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。请根据上述资料回答下列问题:根据上述经济业务③填报资产负债表的固定资产项目的金额为( )元。A1 423 546 700

B1 166 760 700

C636 656 200

D379 870 200

正确答案: D解析: -

第12题:

问答题W公司有关资料如下: W公司利润表(部分)单位:万元年度20052006200720082009主营业务收入1000.801200.431300.211400.021277.34主营业务成本680.03703.97720.03930.01900.01营业外收入32.7736.5420.0612.07320.02营业外支出21.1143.3323.3333.0234.77其它收益合计20.0330.379.1134.1150.07利润总额352.46520.04586.02483.17712.65要求:(1)对W公司“利润总额”项目进行定比趋势分析;(2)对各年的“利润总额”的构成成分按“主营业务利润”、“营业外收支净额”和“其它收益合计”进行结构分析;(3)利用上述分析结果说明利润的变动趋势及原因。正确答案:解析: -

第13题:

根据下列材料回答下列各 题。 W公司2010年和2011年12月31日资产负债表部分项目余额如下:

假定2011年W公司发生的部分经济业务如下: (1)3月20日,W公司吸收B企业投入新设备一台,设备价值200000元。W公司注册资本为1000000元。按照协议B企业占W公司总投资比例为10%,产权交接手续已经办理完成。 (2)5月29日,W公司用银行存款偿还即将到期的长期借款20000元。 (3)8月11日,W公司接受退回的没有产品质量问题的已销产品10件售价50000元,该产品销货成本32000元,退货验收入库并以银行存款退还客户全部货款50000元。 (4)9月21日,W公司收到现金捐赠200000元,存入W公司开户银行。 (5)年末,W公司确定2011年12月31日净利润为200000元。请根据上述资料回答下列问题: 发生上述经济事项(1)时,W公司需要编制会计分录( )。

假定2011年W公司发生的部分经济业务如下: (1)3月20日,W公司吸收B企业投入新设备一台,设备价值200000元。W公司注册资本为1000000元。按照协议B企业占W公司总投资比例为10%,产权交接手续已经办理完成。 (2)5月29日,W公司用银行存款偿还即将到期的长期借款20000元。 (3)8月11日,W公司接受退回的没有产品质量问题的已销产品10件售价50000元,该产品销货成本32000元,退货验收入库并以银行存款退还客户全部货款50000元。 (4)9月21日,W公司收到现金捐赠200000元,存入W公司开户银行。 (5)年末,W公司确定2011年12月31日净利润为200000元。请根据上述资料回答下列问题: 发生上述经济事项(1)时,W公司需要编制会计分录( )。A.借:固定资产200000

B.贷:实收资本—B企业100000

C.贷:累计折旧100000

D.贷:资本公积—资本溢价100000

正确答案:ABD

-

第14题:

根据以下资料回答 111~115 题

某公司上年末资产负债表部分余额如下:

第 111 题 发生上述经济事项(1)时,对资产和所有者权益要素中的( )发生影响。

正确答案:BC

正确答案:BC

接受投资者投入的资金存入银行,会计分录为:借:银行存款500000贷:实收资本500000 -

第15题:

大方公司库存W产成品的月初数量为500台,月初账面余额为4000万元;W在产品的月初数量为200台,月初账面余额为300万元。当月为生产W产品耗用原材料.发生直接人工和制造费用共计7700万元,其中包含因台风灾害而发生的停工损失150万元。当月,大方公司完成生产并入库W产成品1000台,销售W产品1200台。当月月末大方公司库存W产成品数量为300台,无在产品。大方公司采用月末一次加权平均法计算当月发出W产成品的成本。根据上述资料,大方公司下列会计处理中正确的有( )。A.因台风灾害而发生的停工损失应作为管理费用计入当期损益

B.因台风灾害而发生的停工损失应作为非正常损失计入资产处置损益

C.大方公司W产成品当月月末的账面余额为2370万元

D.大方公司W产成品当月月末的账面余额为2400万元答案:C解析:由于台风灾害而发生的停工损失,属于非正常损失,应当计入营业外支出,选项A和B错误;大方公司根据月末一次加权平均法计算当月发出W产成品的成本=(4000+300+7700-150)/(500+1000)=7.9(万元),当月月末W产成品的账面余额=7.9×(500+1000-1200)=2370(万元),选项C正确,选项D错误。 -

第16题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据A公司2017年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为()元。A.1423546700

B.1166760700

C.636656200

D.379870200答案:D解析:固定资产项目,应根据“固定资产”科目期末余额减“累计折旧”“固定资产减值准备”科目期末余额后的净额填列。因此,固定资产项目的金额=1423546700-786890500-256786000=379870200(元)。 -

第17题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据A公司2016年和2017年资产负债表、利润表相关数据,2017年存货周转率和存货周转天数分别为()。A.360/{4500000/[(1650000+1350000)/2]}=120(天)

B.360/{3000000/[(1650000+1350000)/2]}=180(天)

C.3000000/[(1650000+1350000)/2]=2(次)

D.4500000/[(1650000+1350000)/2]=3(次)答案:B,C解析:存货周转率又称存货周转次数,用时间表示的存货周转率就是存货周转天数。计算公式为:存货周转天数=主营业务成本/存货平均余额;存货周转天数=360/存货周转率。其中,存货平均余额=(存货期初余额+存货期末余额)/2。因此,2017年度的存货周转率=3000000/[(1650000+1350000)/2]=2(次);存货周转天数=360/2=180(天)。 -

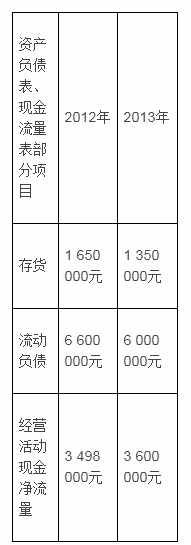

第18题:

(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:

假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:

① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。

② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。

③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

根据上述经济业务③填报资产负债表的固定资产项目的金额为( )元。A.1 423 546 700

B.1 166 760 700

C.636 656 200

D.379 870 200答案:D解析: -

第19题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据上述A公司2016年和2017年度资产负债表、现金流量表的相关数据,2016年和2017年度现金流动负债比率分别为()。A.3498000/6600000=0.53

B.3600000/6000000=0.6

C.3498000/[(6600000+6000000)/2]=0.56

D.3600000/[(6600000+6000000)/2]=0.57答案:A,B解析:现金流动负债比率是指企业一定时期的经营现金净流量与流动负债的比值,计算公式为:现金流动负债比率=年末经营现金净流量/年末流动负债。因此,2016年度的现金流动负债比率=3498000/6600000=0.53;2017年度的现金流动负债比率=3600000/6000000=0.6。 -

第20题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

请根据上述材料回答下列问题:

根据上述A公司2016年和2017年度资产负债表、现金流量表的相关数据,2016年和 2017年度现金流动负债比率分别为( )。A.3498000/6600000=0.53

B.3600000/6000000=0.6

C.3498000/[(6600000+6000000)/2]=0.56

D.3600000/[(6600000+6000000)/2]=0.57答案:A,B解析:现金流动负债比率是指企业一定时期的经营现金净流量与流动负债的比值,计算公式为:现金流动负债比率=年末经营现金净流量/年末流动负债。因此,2016年度的现金流动负债比率=3498000/6600000=0.53;2017年度的现金流动负债比率=3600000/6000000=0.6。 -

第21题:

2016年3月 ,H公司(一般纳税人)发生部分经济业务如下。对下述业务编制会计分录。 13日,收到5日销售商品的货款存入银行。

正确答案: 借:银行存款 57 500

财务费用 1 000

贷:应收账款 58 500 -

第22题:

单选题甲公司库存W产成品的月初数量为1000台,月初账面余额为8000万元,W在产品的月初数量为400台,月初账面余额为600万元。当月为生产W产品耗用原材料、发生直接人工和制造费用共计15400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库W产成品2000台,销售W产成品2400台。当月末甲公司库存W产成品数量为600台,无在产品。甲公司采用先进先出法按月计算发出W产成品的成本。甲公司W产成品当月末的账面余额为()。A4710万元

B4740万元

C4800万元

D5040万元

正确答案: B解析: W产成品月初为1000台,当月生产入库2000台,销售2400台,剩余600台。因发出产品的成本采用先进先出法计算,所以剩余600台产品的单位成本等于当月生产入库2000台的单位成本。甲公司W产成品当月末的账面余额=(600+15400-300)/2000×600=4710(万元) -

第23题:

单选题2012年6月30日,远方公司有关账户期末余额及相关经济业务如下:“库存现金”账户借方余额2000元,“银行存款”账户借方余额350000元,“其他货币资金”账户借方余额500000元。远方公司2012年6月30日资产负债表中“货币资金”项目“期末余额”栏的金额是()元。A852000

B2000

C352000

D502000

正确答案: B解析: 资产负债表中"货币资金"项目"期末余额"栏的金额=2000+350000+500000=852000(元)。 -

第24题:

单选题假定w、x、y、z、m均为int型变量;有如下程序段: w=1;x=2;y=3;z=4; m=(wA4

B3

C2

D1

正确答案: B解析: 暂无解析