填空题某投资者买入一股票看涨期权,期权的有效期为3个月,协定价为20元一股,合约规定股票数量为100股,期权费为2元一股,则该投资者最大的损失为();当该股的市场价格为()时,对投资者来说是不是不赢不亏的;当该股票的市价超过()投资者开始盈利;当该股票的市价(),投资者放弃执行权利。

题目

相似考题

参考答案和解析

更多“某投资者买入一股票看涨期权,期权的有效期为3个月,协定价为20元一股,合约规定股票数量为100股,期权费为2元一股,则该”相关问题

-

第1题:

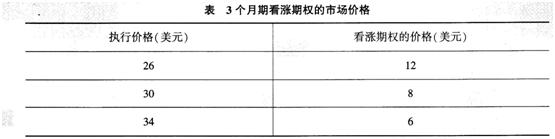

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生重大变化,现在3个月期看涨期权的市场价格如下:

构造期权组合的成本为()A.0

B.1

C.2

D.3答案:C解析:构造期权组合的成本为12+6-(2×8)=2

-

第2题:

共用题干

M投资者预计A股票将要跌价,于2012年4月1日与S投资者订立卖出合约,合约规定有效期为3个月,M投资者可按现有价格10元卖出A股票1000股,期权费为每股0.5元。2012年5月1日A股票价格下跌至每股8元(不考虑税金与佣金等其他因素)。根据以上资料,回答下列问题。M投资者所做的交易属于()。

A:看涨期权,期权费500元

B:看跌期权,期权费500元

C:看涨期权,期权费5000元

D:看跌期权,期权费5000元答案:B解析:看跌期权又称为卖出期权,是期权购买者预期未来某证券价格下跌,而与他人订立卖出合约,并支付期权费购买在一定时期内按合约规定的价格和数量卖出该证券给对方的权利。期权费=0.5*1000=500(元)。

M投资者可获利=1000*(10-8)-1000*0.5=1500(元)。

购买期权者在规定期限内可以行使这一权利,也可以不行使这一权利,即不买卖证券而任其作废。相反,期权出售者由于收取了期权费,因此在协议规定的有效期间内,无论市场行情如何变化,都有按协议规定执行交易的义务,而没有任何选择的余地,只能被动地等待期权购买者是否行使期权的决定,直到期权过期为止。

期权也称为选择权,是指赋予其购买者在规定期限内按交易双方约定的价格买进或卖出一定数量证券的权利。期权交易就是对这种证券买进权利或卖出权利进行买卖的活动。这种交易的直接对象不是证券,而是买卖证券的权利。 -

第3题:

标的资产为同一股票的欧式看涨期权和欧式看跌期权的执行价格均为55元,6个月到期,若无风险年报价利率为4%,看涨期权的价格为4元,看跌期权的价格为3元,则股票的现行价格为( )元。A.51.88

B.52.92

C.53.88

D.54.92答案:D解析:S=C-P+PV(X)=4-3+55/(1+4%/2)=54.92(元)。 -

第4题:

某投资人购买1股股票,同时出售以该股票为标的的一股看涨期权,这种投资策略为()。A.保护性看跌期权

B.抛补性看涨期权

C.多头对敲

D.空头对敲答案:B解析:购入1股股票,同时购入该股票的1股看跌期权,称为保护性看跌期权;

抛补性看涨期权即股票加空头看涨期权组合,是指购买1股股票,同时出售以该股票为标的的一股看涨期权;

多头对敲是指同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同;

空头对敲是指同时卖出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。 -

第5题:

某投资者买入一张9月到期、执行价格为64.00元/股的股票期货看涨期权,该投资者可以采取( )了结该期权。A.到期曰之前提出行权,转换成标的股票期货合约头寸

B.卖出9月到期的该股票期货合约

C.放弃该期权合约的行权

D.对冲平仓答案:A,C,D解析:期权交易中,投资者可以通过对冲平仓或实物交割的方式了结仓位,而大多数投资者均选择对冲平仓而非到期交割,投资者了结的方式包括三种:对冲、行使权利或到期放弃权利。 -

第6题:

某投资者买入一股票看涨期权,期权的有效期为3个月,协定价为20元一股,合约规定股票数量为100股,期权费为2元一股,则该投资者最大的损失为();当该股的市场价格为()时,对投资者来说是不是不赢不亏的;当该股票的市价超过()投资者开始盈利;当该股票的市价(),投资者放弃执行权利。

正确答案:200.00;22.00;22.00;22.00 -

第7题:

某投资者L预期甲股票价格将会下跌,于是与另一投资者Z订立卖出合约,合约规定有效期限为三个月,L可按每股10元的价格卖给Z5000股甲股票,期权价格为0.5元/股。根据上述情况,下面说法正确的是()。

- A、L所做的交易属于看跌期权,期权费为2500元

- B、L所做的交易属于看涨期权,期权费为2500元

- C、L所做的交易属于买进期权,期权费为2500元

- D、L所做的交易属于卖出期权,期权费为7500元

正确答案:A -

第8题:

假设某投资者某投资者认为A股票价格上涨的可能性较大,于是买入了一份三个月到期的A股票的看涨股票期权,每份合约的交易量为100股,期权协议价格为50美元/股。(计算结果保留两位小数) 若一个月后,A股票市场价格为60美元,则此时该看涨期权的内在价值又是多少?

正确答案: 此时该看涨期权的内在价值=60×100-50×100=1000美元 -

第9题:

填空题某投资者买入一股票看涨期权,期权的有效期为3个月,协定价为20元一股,合约规定股票数量为100股,期权费为2元一股,则该投资者最大的损失为();当该股的市场价格为()时,对投资者来说是不是不赢不亏的;当该股票的市价超过()投资者开始盈利;当该股票的市价(),投资者放弃执行权利。正确答案: 200.00,22.00,22.00,22.00解析: 暂无解析 -

第10题:

单选题M投资者预计A股票将要跌价,于2012年4月1日与S投资者订立卖出合约,合约规定有效期为3个月,M投资者可按现有价格10元卖出A股票1000股,期权费每股0.5元。2012年5月1日A股票价格下跌至每股8元(不考虑税金与佣金等其他因素)。M投资者所做的交易属于( )。A看涨期权,期权费500元

B看跌期权,期权费500元

C看涨期权,期权费5000元

D看跌期权,期权费5000元

正确答案: B解析: -

第11题:

单选题假设某一投资者拥有1000股某股票,该股票价格为50元,假设其使用行权价格为49元的看涨期权构建一个delta中性的投资组合,该期权有3个月有效期,波动率为20%,市场无风险利率为5%,投资者需要()看涨期权才能实现delta中性。(假设股息率为0%)A卖出647份

B卖出1546份

C买入647份

D买入1546份

正确答案: D解析: 暂无解析 -

第12题:

多选题某投资者买内一股票看跌期权,期权的有效期为3个月,协定价为20元一股, 合约规定股票数量为100股,期权费为2元,则下面的描述中正确的是()A该投资者最大的损失为200元。

B当该股票的市场价格为18元时,对投资者来说不盈不亏的

C当该股票的市场价格超过18元时,投资者开始盈利

D当该股票的市场价格低于18元时,投资者开始盈利

E当该股票的市场价格高于20元时,投资者放弃执行权利

正确答案: B,E解析: 暂无解析 -

第13题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价格不可能发生重大变化.现在3个月期看涨期权的市场价格如下:

构造该期权组合的成本为()美元。A. 0

B. 1

C. 2

D. 3答案:C解析:成本=12+6-(2×8)=2(美元)。 -

第14题:

标的股票为同一股票的欧式看涨期权和欧式看跌期权的执行价格均为47元,6个月到期,若无风险名义年利率为10%,股票的现行价格为42元,看涨期权的价格为8.50元,则看跌期权的价格为( )元。A、11.52

B、15

C、13.5

D、11.26答案:D解析:P=-S+C+PV(X)=-42+8.50+47/(1+5%)=11.26(元)。 -

第15题:

某公司股票看涨期权和看跌期权的执行价格均为 30 元,期权均为欧式期权,期限 1 年, 目前该股票的价格是 20 元,期权费(期权价格)均为 2 元。如果在到期日该股票的价格是 元,则购进一股股票、一股看跌期权、一股看涨期权组合的到期净损益为( )元。A.13

B.6

C.-5

D.-2答案:B解析:相当于多头对敲+股票的组合,多头对敲的收入=30-15=15 元,净损益=组合 收入-看涨、看跌期权的期权费=15-2-2=11 元,股票的净损益=15-20=-5 元,因此 组合的净损益=11+(-5)=6 元。 注册会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com -

第16题:

某一股票价格在期末价格有两种可能,150元或90元。该股票的卖出期权的执行价格是110元,该股票的期初价格为95元。 (1)若投资者用卖出期权对冲,则一股股票需要多少卖出期权? (2)购买一股购买并进行Puts期权对冲,则资产组合期末价值是多少? (3)当期权价格为多少时候组合回报率将为10%?答案:解析:

(2)若股价上升至150元,则1股+3卖出期权价值为150+0×3=150元 若股价下降至90元,则1股+3卖出期权价值为90+20×3=150元 因此资产组合不受到股票价格变化影响,期末价值为150元 (3)由于组合期末价值为150元,且组合回报率为10%,则期初应投入150/1.1=135.36元,因此期权价格应为(136.36-95)/3=13.79元 期权计算题作为难度较大的考点,出現概率很大,往年一般出二叉树计算题,该题并非究全意义上的二叉树考点,有一些注重名称的考察,部分同学因为不知道puts为看跌期权的原因在这道题上失分了,实际上是没有重视对期权基础知识复习的体现。另外,一般在讲解期权对冲比率时,会说明构造的组合为1单位期权,这里考察了1股票对应多少期权,也是一个易错点。这里如果大家掌握期权的delta的绝对值小于1、股票的Delta等于 1,构造组合总 delta为0,就不可能犯这类错误。 -

第17题:

某投资者买内一股票看跌期权,期权的有效期为3个月,协定价为20元一股, 合约规定股票数量为100股,期权费为2元,则下面的描述中正确的是()

- A、该投资者最大的损失为200元。

- B、当该股票的市场价格为18元时,对投资者来说不盈不亏的

- C、当该股票的市场价格超过18元时,投资者开始盈利

- D、当该股票的市场价格低于18元时,投资者开始盈利

- E、当该股票的市场价格高于20元时,投资者放弃执行权利

正确答案:A,B,D -

第18题:

备兑看涨期权又称抛补式看涨期权,指买入一种股票的同时买入一个该股票的看涨期权,或者针对投资者手中持有的股票买入看涨期权。()

正确答案:错误 -

第19题:

M投资者预计A股票将要跌价,于2012年4月1日与S投资者订立卖出合约,合约规定有效期为3个月,M投资者可按现有价格10元卖出A股票1000股,期权费为每股0.5元。2012年5月1日A股票价格下跌至每股8元(不考虑税金与佣金等其他因素)。 M投资者所做的交易属于( )。

- A、看涨期权,期权费500元

- B、看跌期权,期权费500元

- C、看涨期权,期权费5000元

- D、看跌期权,期权费5000元

正确答案:B -

第20题:

问答题假设某投资者某投资者认为A股票价格上涨的可能性较大,于是买入了一份三个月到期的A股票的看涨股票期权,每份合约的交易量为100股,期权协议价格为50美元/股。(计算结果保留两位小数) 若一个月后,A股票市场价格为60美元,则此时该看涨期权的内在价值又是多少?正确答案: 此时该看涨期权的内在价值=60×100-50×100=1000美元解析: 暂无解析 -

第21题:

问答题假设某投资者某投资者认为A股票价格上涨的可能性较大,于是买入了一份三个月到期的A股票的看涨股票期权,每份合约的交易量为100股,期权协议价格为50美元/股。(计算结果保留两位小数) 若一个月后,A股票市场价格为40美元,请问此时该看涨期权的内在价值是多少?正确答案: 看涨期权的内在价值=Max(X-S,0),市场价格低于协议价格,所以此时该看涨期权的内在价值为0解析: 暂无解析 -

第22题:

问答题某人买入一份看涨期权和同品种看跌期权一份,假如目前该股市价为18元,看涨期权合约期权费3元,协定价19元,看跌期权合约期权费2元,协定价26元,试证明投资者最低的盈利水平为200元。正确答案: 看涨期权执行结果:(18-19)×100-300=亏400

看跌期权执行结果:(26-18)×100-200=盈600

600-400=200元解析: 暂无解析 -

第23题:

单选题假设某投资者认为某一股票的价格在以后的3个月中将发生重大变化,该股票的现行市场价值为69美元,该投资者可以通过同时购买到期期限为3个月,执行价格为70美元的一个看涨期权和一个看跌期权来进行套利。假定看涨期权的成本为4美元,看跌期权的成本为3美元。如果股票价格保持69美元不变,则该策略可获利( )美元。A6

B-6

C7

D-7

正确答案: D解析: -

第24题:

问答题某人买入一份看涨期权,同时又卖出一份同品种看涨期权。期权的有效期为3个月。该品种市价为25元,第一个合约的期权费为3元,协定价格为27元,第二个合约期权费为2元,协定价为28元。 请对投资者的盈亏情况加以分析从什么价位开始投资者正好不亏不盈?正确答案: 市场价为30元投资者正好不亏不盈。解析: 暂无解析