单选题成本库的间接费用按()一一分配到各个产品。A 成本动因B 标准成本C 间接工时D 直接工时

题目

成本动因

标准成本

间接工时

直接工时

相似考题

更多“成本库的间接费用按()一一分配到各个产品。”相关问题

-

第1题:

与传统成本法相比,作业成本法()。A.将作业成本按各产品消耗的作业量的比例分配产品成本

B.按产品核算成本后再分配到作业中计算作业成本

C.仅分配间接成本

D.以上都对答案:A解析:作业成本法将归集的成本分配到每个作业的成本库中,然后根据各产品消耗的作业量的比例将汇集的作业成本分配到产品成本中,所以A选项正确,B选项错误;作业成本法既分配直接成本,也分配间接成本。 -

第2题:

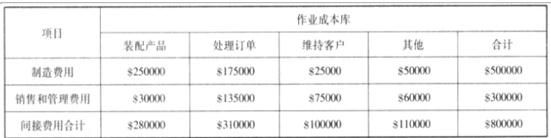

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:试将间接费用分配至各作业成本库。答案:解析:间接费用分配至各作业成本库的情况如下表所示:

-

第3题:

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:经过市场调查,每个文件柜的售价定在 595 元可以实现本公司的战略意图。若 A 公司订购的文件柜的单位产品目标边际利润为 105 元,假如不考虑其他因素,请问该企业卖给 A 公司的单位产品变动成本控制目标是多少?答案:解析:文件柜的产品目标利润=105*80=8400(元)

销售收入=595*80=47600(元)

固定成本:

有关装配产品的间接费用=22400 元

有关处理订单的间接费用=4960 元

客户维持间接费用=1000 元

变动成本=10840 元

单位目标变动成本=1084080=135.5(元/个) -

第4题:

下列选项中,不属于作业成本法原理的是()。

- A、将间接费用按作业进行归集,建立作业基础成本库

- B、确定不同作业基础成本库的成本动因

- C、按不同的成本动因分配间接费用

- D、按不同的成本动因分配直接费用

正确答案:D -

第5题:

作业成本法的原理包括()。

- A、将间接费用按作业(activity)进行归集,建立作业基础成本库

- B、确定不同作业基础成本库的成本动因

- C、按不同的成本动因分配间接费用

- D、按相同的成本动因分配间接费用

正确答案:A,B,C -

第6题:

某公司生产三种产品,该公司将其成本分配到五个职能部门:设计、生产、营销、分销及售后服务。为了确定售价,公司将所有费用都分摊给三种产品。五种职能的直接成本都直接计人三种产品,间接成本则汇集到五个不同的成本库中,然后按适当的分配基础分摊到产品上去。用来分配分销职能间接成本的最适当的分配基础是()

- A、顾客打电话次数。

- B、装运数。

- C、销售人员数。

- D、销售额。

正确答案:B -

第7题:

ABC法是将间接成本按()进行归集,并以此求得成本动因率,然后再根据产品集中各产品的数量,将间接成本分配到产品集中。

- A、成本

- B、作业

- C、产品数量

- D、材料

正确答案:B -

第8题:

单选题企业采用了作业成本法(ABC法)之后,会()A将制造费用这样的间接成本根据各种产品的不同产值分配到各种产品上。

B以产品本身作为直接成本与间接成本核算的对象。

C将仔细计算每次质量检验活动发生的成本,并计入制造费用。

D将仔细计算每次物料搬运发生的成本,并分配给具体产品。

正确答案: D解析: 暂无解析 -

第9题:

单选题作业成本库的间接费用按()一一分配到各个产品。A成本动因

B标准成本

C间接工时

D直接工时

正确答案: D解析: 暂无解析 -

第10题:

单选题与传统的完全成本法不同,作业成本法(ABC):()A仅按照非财务变量将成本分配到各产品中

B基于各种作业成本分配到各产品中

C按照某些产品生产规模的常用尺度将管理费用分配到各产品中

D仅分配各产品发生的直接成本

正确答案: D解析: B.正确。作业成本法(ABC)的定义是基于各种作业成本分配到各产品中。 -

第11题:

多选题作业成本法的原理包括()。A将间接费用按作业(activity)进行归集,建立作业基础成本库

B确定不同作业基础成本库的成本动因

C按不同的成本动因分配间接费用

D按相同的成本动因分配间接费用

正确答案: D,B解析: 暂无解析 -

第12题:

多选题作业成本核算法的诞生就是基于传统成本核算对间接费用分配问题的深入思考,其基本思想是( )。A通过物流资源动因将物流资源分配到各个物流作业,形成作业成本库

B建立物流作业与物流成本对象之间的因果联系

C把物流作业成本库中的成本分配到成本对象

D计算出成本对象的总成本和单位成本

E将此成本和目标成本进行比较,从而实施物流成本的控制

正确答案: C,A解析:

作业成本核算法的诞生就是基于传统成本核算对间接费用分配问题的深人思考。其基本思想是:物流作业成本计算通过物流资源动因将物流资源分配到各个物流作业,形成作业成本库;再根据物流作业动因,建立物流作业与物流成本对象之间的因果联系,把物流作业成本库中的成本分配到成本对象;计算出成本对象的总成本和单位成本,由此可以将此成本和目标成本进行比较,从而实施物流成本的控制。 -

第13题:

下列选项中关于作业成本法和目标成本法的说法中错误的是:A.目标成本法以成本动因来决定间接成本库的数目和每一间接成本库的最佳分配基础

B.作业成本法按照涉及的不同作业将成本分配到各个产品中

C.目标成本为市场驱动成本,企业必须关注并持续改进流程设计和产品设计

D.作业成本法下的成本动因可以是财务变量也可以是非财务变量答案:A解析:作业成本法以成本动因来决定间接成本库的数目和每一间接成本库的最佳分配基础。 -

第14题:

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:A 公司办公商业中心是斐瑞思公司的一个客户。上一年,A 公司共订货 4 次,共计 80 个文件柜。请计算出这 80 个文件柜和 4 次订货的间接费用。答案:解析:80 个文件柜和 4 次订货的间接费用计算如下表所示。

-

第15题:

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:计算作业成本库的作业费率。答案:解析:作业成本库的作业费率如下表所示:

-

第16题:

企业采用了作业成本法(ABC法)之后,会()

- A、将制造费用这样的间接成本根据各种产品的不同产值分配到各种产品上。

- B、以产品本身作为直接成本与间接成本核算的对象。

- C、将仔细计算每次质量检验活动发生的成本,并计入制造费用。

- D、将仔细计算每次物料搬运发生的成本,并分配给具体产品。

正确答案:D -

第17题:

作业成本法的作用有()。

- A、将间接费用计入最终产品

- B、加强成本管理

- C、提供决策信息

- D、将间接费用按工时分配给产品

正确答案:B,C -

第18题:

作业成本法下,无论直接还是间接成本,都应先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品。

正确答案:错误 -

第19题:

生产费用按其计入产品成本的方法分为直接计入费用和间接计入费用

正确答案:正确 -

第20题:

单选题下列选项中,不属于作业成本法原理的是()。A将间接费用按作业进行归集,建立作业基础成本库

B确定不同作业基础成本库的成本动因

C按不同的成本动因分配间接费用

D按不同的成本动因分配直接费用

正确答案: D解析: 暂无解析 -

第21题:

单选题某公司生产三种产品,该公司将其成本分配到五个职能部门:设计、生产、营销、分销及售后服务。为了确定售价,公司将所有费用都分摊给三种产品。五种职能的直接成本都直接计入三种产品,间接成本则汇集到五个不同的成本库中,然后按适当的分配基础分摊到产品上去。用来分配分销职能间接成本的最适当的分配基础是:()A顾客打电话次数

B装运数

C销售人员数

D销售额

正确答案: A解析: a.不正确。顾客打电话的次数作为客户服务职能间接成本的分配基础更合适。

b.正确。装运数可以作为分销职能的成本动因,以装运数作为分销职能间接成本的分配基础是适当的。

c.不正确。销售人员数作为营销职能间接成本的分配基础更合适。

d.不正确。销售额的多少主要取决于营销职能运行的好坏,与分销职能关系不大,不可作为分销职能间接成本的分配基础。 -

第22题:

单选题ABC法是将间接成本按()进行归集,并以此求得成本动因率,然后再根据产品集中各产品的数量,将间接成本分配到产品集中。A成本

B作业

C产品数量

D材料

正确答案: A解析: 暂无解析 -

第23题:

单选题成本库的间接费用按()一一分配到各个产品。A成本动因

B标准成本

C间接工时

D直接工时

正确答案: A解析: 暂无解析 -

第24题:

多选题作业成本法的作用有()。A将间接费用计入最终产品

B加强成本管理

C提供决策信息

D将间接费用按工时分配给产品

正确答案: B,A解析: 暂无解析