单选题甲股份有限公司2010年年末的市盈率是( )。A 11.43B 16.00C 17.56D 18.00

题目

单选题

甲股份有限公司2010年年末的市盈率是( )。

A

11.43

B

16.00

C

17.56

D

18.00

相似考题

更多“甲股份有限公司2010年年末的市盈率是( )。”相关问题

-

第1题:

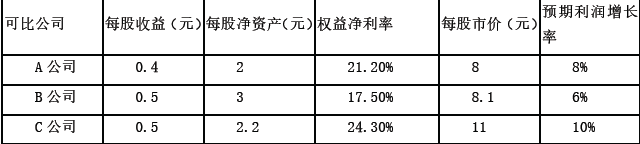

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估,有关资料如下:

(1)甲公司2013 年度实现净利润3 000 万元,年初股东权益总额为20 000 万元,年末股东权益总额为21 800 万元,2013 年股东权益的增加全部源于利润留存。公司没有优先股,2013 年年末普通股股数为10 000 万股,公司当年没有增发新股,也没有回购股票。预计甲公司2014 年及以后年度的利润增长率为9%,权益净利率保持不变。

(2)甲公司选择了同行业的3 家上市公司作为可比公司,并收集了以下相关数据:

要求:

(1)使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

(2)使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值。

(3)判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。答案:解析:(1)甲公司每股收益=3 000/10 000=0.3(元)

可比公司平均市盈率=(8/0.4+8.1/0.5+11/0.5)/3=19.4

可比公司平均增长率=(8%+6%+10%)÷3=8%

修正平均市盈率=可比公司平均市盈率÷(可比公司平均增长率×100)=19.4÷(8%×100)=2.425

甲公司每股股权价值=修正平均市盈率×甲公司增长率×100×甲公司每股收益=2.425×9%×100×0.3=6.55(元)

(2)甲公司每股净资产=21 800/10 000=2.18(元)

甲公司权益净利率=3 000/[(20 000+21 800)/2]=14.35%

可比公司平均市净率=(8/2+8.1/3+11/2.2)/3=3.9

可比公司平均权益净利率=(21.2%+17.5%+24.3%)÷3=21%

修正平均市净率=可比公司平均市净率÷(可比公司平均权益净利率×100)=3.9÷(21%×100)=0.19

甲公司每股股权价值=修正平均市净率×甲公司权益净利率×100×甲公司每股净资产=0.19×14.35%×100×2.18=5.94(元)

(3)甲公司的固定资产较少,净资产与企业价值关系不大,市净率法不适用;市盈率法把价格和收益联系起来,可以直观地反映收入和产出的关系。用市盈率法对甲公司估值更合适。 -

第2题:

甲企业今年的每股收益是0.5元,分配股利0.35元/股,该企业净利润和股利的增长率都是6%,β值为0.75。政府长期债券利率为7%,股票市场的风险补偿率为5.5%。

要求:

(1)计算该企业的本期市盈率和预期市盈率。

(2)如果乙企业与甲企业是类似企业,今年的实际净利为1元,未来每股收益增长率是6%,分别采用本期市盈率和预期市盈率计算乙公司股票价值。答案:解析:(1)甲企业股利支付率=每股股利/每股净利=0.35/0.5×100%=70%

甲企业股权资本成本=无风险利率+β×市场风险溢价

=7%+0.75×5.5%=11.125%

甲企业本期市盈率=[股利支付率×(1+增长率)]÷(股权资本成本-增长率)=[70%×(1+6%)]÷(11.125%-6%)=14.48

甲企业预期市盈率=股利支付率/(股权资本成本-增长率)=70%/(11.125%-6%)=13.66

(2)

采用本期市盈率计算:

乙企业股票价值=目标企业本期每股收益×可比企业本期市盈率=1×14.48=14.48(元/股)

采用预期市盈率计算:预期每股收益=1×(1+6%)=1.06(元)

乙企业股票价值=目标企业预期每股收益×可比企业预期市盈率=1.06×13.66=14.48(元) -

第3题:

甲公司上年净利润为250万元,流通在外的普通股加权平均股数为100万股,优先股为50万股,优先股股息为每股1元。如果上年末普通股的每股市价为30元,甲公司的市盈率为()。A.12

B.15

C.18

D.22.5答案:B解析:每股收益 =(净利润 -优先股股利 )/流通在外的普通股加权平均股数 =(250-50×1)/100=2(元 /股),市盈率 =每股市价 /每股收益 =30/2=15。 -

第4题:

(2018年)甲公司是一家制造业企业,每股收益0.5元,预期增长率4%,与甲公司可比的4家制造业企业的平均市盈率25倍,平均预期增长是5%,用修正平均市盈率法估计的甲公司每股价值是()元。A.10

B.13

C.12.5

D.13.13答案:A解析:修正平均市盈率=25/(5%×100)=5,甲公司每股价值=5×4%×100×0.5=10(元) -

第5题:

共用题干

甲股份有限公司2010年有关所有者权益变动等的资料如下:

1)2010年7月1日按每股6.5元的发行价增发400万股普通股(每股面值1元);

2)2010年11月1日按每股10元的价格回购120万股普通股(每股面值1元)并予以注销;

3)截止2010年末甲公司发行在外的普通股为2000万股(每股面值1元),年末股票市场价格为9.6元/股;

4)2010年度实现销售收入净额16000万元,销售净利润率为10%;

5)甲公司2010年的资本积累率为30%。

假设该公司2010年度除上述项目外,未发生影响所有者权益增减变动的其他事项。

根据上述资料,回答下列各题:甲股份有限公司2010年末的市盈率是( )。

A:11.43

B:16.00

C:17.56

D:18.00答案:A解析:1.股本变动=280万元,资本公积变动=(6.5-1)×400+(1-10)×120=2200-1080=1120万元;留存收益变动=16000×10%=1600(万元)。假设该公司2010年度除上述项目外,未发生影响所有者权益增减变动的其他事项。甲公司2010年的资本积累率为30%,年初所有者权益×30%=280+1120+1600得出,年初所有者权益=10000(万元),年末所有者权益=13000(万元),则净资产收益率=1600×2/(10000+13000)=13.91%。

2.(16000×10%)/(2000-400+120+400×6/12-120×2/12)=84%,其中(2000-400+120)为年初股数。

3.市盈率=股价/每股收益=9.6/0.84=11.43。

4.假设公司2010年度的三年资本平均增长率为X,则有1625(1+X)3=13000,得出X=100%。 -

第6题:

甲股份有限公司股东赵某抽逃出资。根据公司法律制度的规定,下列主体中,有资格对赵某提起向公司返还出资本息之诉的是( )。A.甲股份有限公司董事会

B.甲股份有限公司监事会

C.甲股份有限公司股东大会

D.甲股份有限公司其他股东答案:D解析:股东抽逃出资,公司或者其他股东请求其向公司返还出资本息的,人民法院应予支持。 -

第7题:

与市盈率指标计算无关的参数是()

- A、年末普通股股本

- B、年末发行在外普通股股数

- C、年末净利润

- D、每股市价

正确答案:A -

第8题:

甲公司上年净利润为250万元,流通在外的普通股的加权平均股数为100万股,优先股为50万股,优先股股息为每股1元。如果上年末普通股的每股市价为30元,甲公司的市盈率为()。

- A、12

- B、15

- C、18

- D、22.5

正确答案:B -

第9题:

单选题公司2015年年末股票市盈率(每般市价/每股收益)为( )。A25

B26

C26.6

D26.9

正确答案: A解析:

市盈率=每股市价/每股税后收益=25/0.94=26.6。 -

第10题:

单选题如果按照年末每股市价计算2015年的市盈率(每股市价/每股收益)为30,年末普通股每股市价为( )元。A37.5

B40.8

C46.8

D42.9

正确答案: B解析:

由“市盈率=每股市价/每股收益”可得,普通股每股市价=30×1.43=42.9(元)。 -

第11题:

单选题下列对上市公司市价比率说法中不正确的是()。A每股收益=(净利润-优先股股利)/年末普通股股份总额

B每股股利=股利总额/年末普通股股份总额

C市盈率(倍数)=普通股每股市价/普通股每股收益

D静态市盈率=股票的价格/综合收益

正确答案: A解析: 暂无解析 -

第12题:

多选题甲股份有限公司于2007年年初通过收购股权成为B股份有限公司的母公司。2007年年末甲公司应收B公司账款为300万元;2008年年末甲公司应收B公司账款为900万元;2009年年末甲公司应收B公司账款为450万元,甲公司坏账准备计提比例为2%。编制2009年末合并会计报表工作底稿时应编制的抵销分录有()。A借:应收账款——坏账准备9贷:资产减值损失9

B借:应付账款450贷:应收账款450

C借:资产减值损失9贷:应收账款——坏账准备9

D借:应收账款——坏账准备18贷:未分配利润——年初18

正确答案: B,D解析: -

第13题:

甲公司上年净利润为250 万元,流通在外的普通股的加权平均股数为100 万股,优先股为50 万股,优先股股息为每股1 元。如果上年末普通股的每股市价为30 元,甲公司的市盈率为( )。A.12

B.15

C.18

D.22.5答案:B解析:每股收益=普通股股东净利润/流通在外普通股加权平均数=(250-50)/100=2(元),市盈率=每股市价/每股收益=30/2=15。 -

第14题:

(2018年)甲公司是一家制造业企业,每股收益0.5元,预期增长率4%。与甲公司可比的4家制造业企业的平均市盈率25倍,平均预期增长率5%。用修正平均市盈率法估计的甲公司每股价值是( )元。A.10

B.12.5

C.13

D.13.13答案:A解析:修正平均市盈率=25/(5%×100)=5

甲公司每股价值=5×4%×100×0.5=10(元)。 -

第15题:

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估。有关资料如下:

(1)甲公司2019年度实现净利润3000万元,年初股东权益总额为20000万元,年末股东权益总额为21800万元,2019年股东权益的增加全部源于利润留存,公司没有优先股,2019年年末普通股股数为10000万股,公司当年没有增发新股,也没有回购股票,预计甲公司2020年及以后年度的利润增长率为9%,权益净利率保持不变。

(2)甲公司选择了同行业的3家上市公司作为可比公司,并收集的以下相关数据:

要求:

(1)使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

(2)使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值。

(3)判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。答案:解析:

修正平均市盈率=19.4/(8%×100)=2.425

甲公司每股股权价值=2.425×9%×100×(3000/10000)=6.55(元/股)。

(2)

修正平均市净率=3.9/(21%×100)=0.19

甲公司每股股权价值=0.19×14.35%×100×(21800/10000)=5.94(元/股)

(3)甲公司的固定资产较少,净资产与企业价值关系不大,市净率法不适用;市盈率法把价格和收益联系起来,可以直观地反映投入和产出的关系。用市盈率法对甲公司估值更合适。 -

第16题:

2019年末,甲股份有限公司根据股东大会或类似机构审议批准的利润分配方案中确认分配股票股利,此时甲公司应贷记“应付股利”科目。()答案:错解析:应付股利是指企业根据股东大会或类似机构审议批准的利润分配方案确定分配给投资者的现金股利或利润。企业分配的股票股利不通过“应付股利”科目核算。 -

第17题:

增资前甲公司注册资本1000万元,甲公司前一年度经审计的应用收入12亿元,净利润4000万元,年末净资产1.5亿元,依据前述财务情况,某股权投资基金拟出资1亿元,增资甲供暖公司,获得20%股权。该基金投资甲公司的投后市盈率为( )。A.2.5

B.6.25

C.10

D.12.5答案:D解析:企业股权价值为1/20%=5(亿元),市盈率倍数=股权价值净利润=5/0.4=12.5。 -

第18题:

甲公司是一家上市公司,2016年发行在外的普通权加权平均数为2000万股,当年净利润为4000万元,用当年净利润分配普通股股利1000万元。已知甲公司收益和股利增长率预计为5%,公司的β值为0.8,股票市场平均报酬率为12%,无风险报酬率为4%。

要求:

<1> 、分别计算甲公司的每股收益、股利支付率、股权资本成本和市盈率。

<2> 、如果甲公司2016年末所有者权益的账面价值为10000万元,计算甲公司的市净率。

<3> 、分别说明市盈率和市净率的驱动因素和关键驱动因素以及市盈率和市净率分别适用于哪类企业的评价。答案:解析:甲公司的每股收益=4000÷2000=2(元)

股利支付率=1000÷4000=25%

股权资本成本=4%+0.8×(12%-4%)=10.4%

市盈率=25%×(1+5%)÷(10.4%-5%)=4.86

市净率=40%×25%×(1+5%)÷(10.4%-5%)=1.94

市盈率的驱动因素有股利支付率、增长率和风险,其中关键驱动因素为增长率。

市净率的驱动因素有权益净利率、股利支付率、增长率和风险,其中关键驱动因素为权益净利率。

市盈率适用于连续盈利的企业;市净率适用于拥有大量资产且净资产为正的企业。 -

第19题:

市盈率=()。

- A、净利润/年末普通股份数

- B、净利润/营业收入净额

- C、股利总额/年末普通股份数

- D、普通股每股市价/普通股每股收益

正确答案:D -

第20题:

下列对上市公司市价比率说法中不正确的是()。

- A、每股收益=(净利润-优先股股利)/年末普通股股份总额

- B、每股股利=股利总额/年末普通股股份总额

- C、市盈率(倍数)=普通股每股市价/普通股每股收益

- D、静态市盈率=股票的价格/综合收益

正确答案:D -

第21题:

单选题甲公司上年净利润为250万元,流通在外的普通股加权平均股数为100万股,优先股为50万股,优先股股息为每股1元。如果上年末普通股的每股市价为30元,甲公司的市盈率为( )倍。A12

B15

C18

D22. 5

正确答案: A解析: -

第22题:

问答题甲企业今年的每股收益为1.0元,分配股利0.4元/股,该企业净利润和股利的增长率都是8%,β值为0.8。短期国债利率为4%,股票市场的平均风险附加率为10%。 要求: (1)计算该企业的本期市盈率和预期市盈率; (2)乙企业与甲企业是类似企业,今年实际净利为2.0元/股,根据甲企业的本期市盈率对乙企业估价,计算其股票价值; (3)乙企业预期明年净利为2.16元/股,根据甲企业的预期市盈率对乙企业估价,计算其股票价值。正确答案:

(1)甲企业股利支付率=0.40/1.0×100%=40%;甲企业股权资本成本=4%+0.8×10%=12%;甲企业本期市盈率=40%×(1+8%)/(12%-8%)=10.8;甲企业预期市盈率=40%/(12%-8%)=10。

(2)乙企业股票价值=本期每股收益×本期市盈率=2.0×10.8=21.6(元/股)。

(3)乙企业股票价值=预期每股收益×预期市盈率=2.16×10=21.6(元/股)。解析: 暂无解析 -

第23题:

单选题与市盈率指标计算无关的参数是()A年末普通股股本

B年末发行在外普通股股数

C年末净利润

D每股市价

正确答案: C解析: 暂无解析