单选题在新的信用政策下,甲公司应收账款平均收款期为( )天。A 23B 26C 30D 31

题目

23

26

30

31

相似考题

更多“在新的信用政策下,甲公司应收账款平均收款期为( )天。”相关问题

-

第1题:

甲公司生产和销售A产品,目前的信用政策为“2/15,N/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计A产品销售量为5万件,单价200元,单位变动成本144元。

如果明年将信用政策改为“5/10,N/20”,预计不会影响产品的单价、单位变动成本,而销售额将增加到1 200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回需要支出占逾期账款额10%的收账费用。该公司应收账款的资本成本为12%。

要求:

(1)假设甲公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。

(2)假设甲公司采用新的信用政策,计算其平均收现期和应收账款应计利息。

(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

正确答案:

-

第2题:

甲公司生产某种产品,该产品单位售价160元,单位变动成本120元,2016年度销售360万件。

2017年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售量将增加15%,占销售额40%的客户在10天内付款、占销售额30%的客户在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。

甲公司2016年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收款费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。

根据上述资料,回答以下各题。

(3)在新的信用政策下,甲公司现金折扣成本为( )万元。A.1324.80

B.1497.50

C.1684.48

D.1722.24答案:D解析:应收账款现金折扣成本=160×360×(1+15%)×40%×5%+160×360×(1+15%)×30%×2%=1722.24(万元)。 -

第3题:

C公司生产和销售甲、乙两种产品。目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元;乙产品销售量为2万件,单价300元,单位变动成本240元。

如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价、单位变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。

假设等风险投资的必要报酬率为12%。

要求:(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。

(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息。

(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。答案:解析:(1)平均收现期=60%×15+40%×80%×30+40%×20%×40=21.8(天)

应收账款应计利息=(4×100/360)×21.8×(60/100)×12%+(2×300/360)×21.8×(240/300)×12%=5.2320(万元)

(2)平均收现期=70%×10+30%×50%×20+30%×50%×40=16(天)

应收账款应计利息=(1200×40%/360)×16×(60/100)×12%+(1200×60%/360)×16×(240/300)×12%=4.6080(万元)

(3)增加的收入=1200-(4×100+2×300)=200(万元)

增加的变动成本=(1200×40%×60/100-4×60)+(1200×60%×240/300-2×240)=144(万元)

增加的现金折扣=1200×70%×5%-(4×100+2×300)×60%×2%=30(万元)

增加的应收账款应计利息=4.6080-5.2320=-0.6240(万元)

增加的收账费用=1200×30%×50%×10%-(4×100+2×300)×40%×20%×10%=10(万元)

增加的收益额=200-144-30-(-0.6240)-10=16.6240(万元)

由于信用政策改变后增加的收益额大于零,所以,公司应该改变信用政策。 -

第4题:

甲公司生产某种产品,该产品单位售价160元,单位变动成本120元,2016年度销售360万件。

2017年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售量将增加15%,占销售额40%的客户在10天内付款、占销售额30%的客户在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。

甲公司2016年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收款费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。

根据上述资料,回答以下各题。

(1)在新的信用政策下,甲公司应收账款平均收款期为( )天。A.23

B.26

C.30

D.31答案:D解析:应收账款平均收款期=10×40%+30×30%+50×20%+80×10%=31(天) -

第5题:

甲公司2018 年度全年营业收入为4500 万元(全部为赊销收入),应收账款平均收现期为60 天。公司销售单价为500 元/件,单位变动成本为250 元件。若将应收账款所占用的资金用于其他等风险投资,可获得收益率为10%。2019 年公司调整信用政策,全年销售收入(全部为赊销收入)预计增长40%,应收账款平均余额预计为840 万元。假定全年360 天。

(1) 2018 年应收账款平均余额?

(2) 2018 年变动成本率?

(3) 2018 年应收账款机会成本?

(4) 2019 预计应收账款周转率和应收账款周转天数?答案:解析:(1) 2018 年应收账款平均余额?

答案4500x60/360= 750 万元

解析:应收账款平均余额=日销售额x 平均收现期= (年销售额/360) x 平均收现期。

(2) 2018 年变动成本率?

答案250/500= 50%

解析:变动成本率=单位变动成本/单价。

(3) 2018 年应收账款机会成本?

答案750*50%*10%=37.5

解析:应收账款机会成本=应收账款平均余额x 变动成本率x 资本成本率。

(4) 2019 预计应收账款周转率和应收账款周转天数?

答案周转率=4500x (1+40%) /840= 7.5

周转天数=360/7.5=48

解析:应收账款周转率=营业收入应收账款平均余额;应收账款周转天数=360/应收账款周转率。

考点:营运资金管理——应收账款管理、本量利的运用(变动成本率)、营运能力分析。 -

第6题:

某公司上一财年的赊销收入为$6,000,000。在年终财务报表中,该公司的期初应收账款余额为$1,000,000,期末应收账款余额为$1,250,000。如果应收账款的行业平均收款期为90天,则该公司的应收账款收款期比行业平均收款期少大约()

- A、22天

- B、52天

- C、60天

- D、68天

正确答案:A -

第7题:

单选题甲公司生产某种产品,该产品单位售价160元,单位成本120元,2011年度销售360万件。2012年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售额将增加15%,占销售额40%的客户会在10天内付款、占销售额30%的客户会在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。甲公司2011年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收账费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。根据上述资料,回答以下各题:在新的信用政策下,甲公司现金折扣成本为()万元。A1324.80

B1497.50

C1684.48

D1722.24

正确答案: C解析: 在新的信用政策下,应收账款现金折扣金额=160×360×(1+15%)×40%×5%+160×360×(1+15%)×30%×2%=1722.24(万元)。 -

第8题:

单选题甲公司生产某种产品,该产品单位售价160元,单位成本120元,2011年度销售360万件。2012年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售额将增加15%,占销售额40%的客户会在10天内付款、占销售额30%的客户会在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。甲公司2011年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收账费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。 根据上述资料,回答各题:在新的信用政策下,甲公司应收账款机会成本为()万元。A382.72

B396.80

C456.32

D588.80

正确答案: D解析: 在新的信用政策下,应收账款余额=160×360×(1+15%)×31/360=5 704(万元),应收账款机会成本=5 704×8%=456.32(万元)。 -

第9题:

多选题A公司生产和销售甲产品。目前的信用政策为“2/10,n/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。如果明年继续保持目前的信用政策,预计甲产品年销售量为4万件,单价120元,单位变动成本60元。已知应收账款的机会成本为10%,则下列选项中正确的有( )。A平均收现期为18.8天

B该产品的边际贡献率为60%

C应收账款平均余额为25.07万元

D应收账款占用资金的应计利息为1.25万元

正确答案: D,B解析:

平均收现期=60%×10+40%×80%×30+40%×20%×40=18.8(天)

变动成本率=单位变动成本/单价=60/120=50%

边际贡献率=1-变动成本率=50%

应收账款平均余额=日销售额×平均收现期=4×120/360×18.8=25.07(万元)

应收账款占用资金应计利息=应收账款平均余额×变动成本率×资本成本=25.07×50%×10%=1.25(万元) -

第10题:

单选题甲公司生产某种产品,该产品单位售价160元,单位成本120元,2011年度销售360万件。2012年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售额将增加15%,占销售额40%的客户会在10天内付款、占销售额30%的客户会在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。甲公司2011年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收账费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。 根据上述资料,回答各题:不考虑其他因素,甲公司实行新的信用政策能增加利润总额为()万元。A1588.68

B1687.04

C16160.64

D16560.00

正确答案: D解析: 采用旧信用政策下: 应收账款的机会成本=160×360×50/360×8%=640(万元), 应收账款的坏账损失=160×360×40%×4.5%= 1 036.8(万元), 应收账款的收账费用=160×360×40%×3%=691.2(万元), 利润总额=(160-120)×360-640-1036.8-691.2=12 032(万元)。 采用新信用政策下: 应收账款平均收账时间=40%×10+30%×30+20%×50+10%×80=31(天), 应收账款的机会成本=160×360×(1+15%)×31/360×8%=456.32(万元), 现金折扣金额=160×360×(1+15%)×40%×5%+160×360×(1+15%)×30%×2%=1 722.24(万元), 应收账款的坏账损失、收账费用=160×360×(1+15%)×10%×10%=662.4(万元), 利润总额=160×360×(1+15%)-120×360×(1+15%)-456.32-1 722.24-662.4=13 719.04(万元)。 实行新政策能增加的利润总额=13 719.04-12 032=1 687.04(万元)。 -

第11题:

单选题目前的信用政策为“2/15,N/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后12.5天(平均数)收回,则企业应收账款平均收现期为()天。A18

B21

C22

D41.5

正确答案: B解析: 应收账款平均收现期=15×60%+30×40%×80%+(30+12.5)×40%×20%=22(天)。 -

第12题:

甲公司生产某种产品,该产品单位售价160元,单位变动成本120元,2016年度销售360万件。

2017年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售量将增加15%,占销售额40%的客户在10天内付款、占销售额30%的客户在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。

甲公司2016年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收款费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。

根据上述资料,回答以下各题。

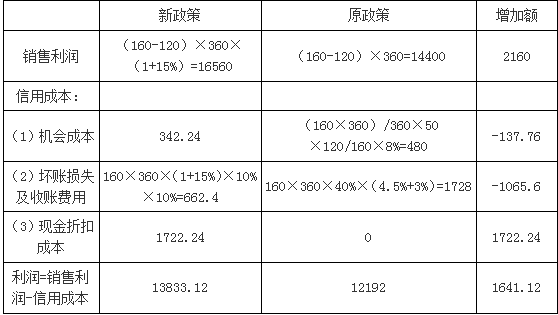

(4)不考虑其他因素,甲公司实行新的信用政策能增加利润总额为( )万元。A.1588.68

B.1641.12

C.16160.64

D.16560答案:B解析:

-

第13题:

C公司生产和销售甲、乙两种产品。自前的信用政策为“2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元;乙产品销售量为2万件,单价300元,单位变动成本对0元。

如果明年将信用政策改为"5/10, n/20",预计木会影响产品的单价、单位变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后2O天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。

该公司应收账款的资金成本为12%。

假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息。(一年按360天计算,计算结果以万元为单位,保留小数点后四位)。答案:解析:改变信用政策后的平均收现期和应收账款应计利息:

平均收现期=70% X 10 +30% X50% X20 +30% x50% x40 = 16 (天)

应收账款应计利息=1200 X 40%/360 X 16 X 60/100 x 12% + 1200 x 60%/360 x 16 x 240/ 300 x12% =4.6080 (万元) -

第14题:

甲公司生产某种产品,该产品单位售价160元,单位变动成本120元,2016年度销售360万件。

2017年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售量将增加15%,占销售额40%的客户在10天内付款、占销售额30%的客户在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。

甲公司2016年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收款费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。

根据上述资料,回答以下各题。

(2)在新的信用政策下,甲公司应收账款机会成本为( )万元。A.382.72

B.395.80

C.342.24

D.588.80答案:C解析:应收账款平均余额=日销售额×平均收款期=[160×360×(1+15%)/360]×31=5704(万元);

应收账款机会成本=应收账款平均余额×变动成本率×资本成本率=5704×120/160×8%=342.24(万元)。 -

第15题:

某公司为了扩大销售,拟将信用政策由原来的“N/30”改为“1/30,N/45”,销售量由原来的1000件增加为1200件。单价为100元,单位变动成本为60元,均不受信用政策的影响。原信用政策下,所有顾客均在信用期内付款。新信用政策下,70%的顾客选择第30天付款,30%的顾客选择第45天付款。假设等风险投资的最低收益率为10%,一年按360天计算。则以下说法中错误的是( )。A.改变信用政策后的平均收现期为34.5天

B.改变信用政策后应收账款占用资金应计利息为1150元

C.改变信用政策增加的盈利为8000元

D.改变信用政策导致应收账款占用资金应计利息增加190元答案:B解析:改变信用政策后的平均收现期=30×70%+45×30%=34.5(天),选项A正确。改变信用政策后应收账款占用资金应计利息=1200×100/360×34.5×60/100×10%=690(元),选项B错误。改变信用政策增加的盈利=1200×(100-60)-1000×(100-60)=8000(元),选项C正确。改变信用政策前应收账款占用资金应计利息=1000×100/360×30×60/100×10%=500(元),改变信用政策导致应收账款占用资金应计利息增加=690-500=190(元),选项D正确。 -

第16题:

在应收账款信用政策中企业采用现金折扣政策的目的在于()。

- A、吸引顾客为享受优惠而提前付款

- B、减轻企业税负

- C、缩短企业平均收款期

- D、扩大销售量

正确答案:A,C,D -

第17题:

单选题在新的信用政策下,甲公司应收账款平均收款期为( )天。A23

B26

C30

D31

正确答案: B解析:

应收账款平均收款期=10×40%+30×30%+50×20%+80×10%=31(天)。 -

第18题:

多选题在应收账款信用政策中企业采用现金折扣政策的目的在于()。A吸引顾客为享受优惠而提前付款

B减轻企业税负

C缩短企业平均收款期

D扩大销售量

正确答案: A,B解析: 现金折扣是企业对顾客在商品价格上所做的扣减,其主要目的在于吸引顾客为享受优惠而提前付款,缩短企业的平均收款期,另外,现金折扣也能招揽一些视折扣为减价出售的顾客前来购货,借此扩大销售量。 -

第19题:

单选题在新的信用政策下,甲公司应收账款机会成本为( )万元。A382.72

B395.80

C456.32

D588.80

正确答案: A解析:

在投资方案的选择中,如果选择了一个投资方案,则必须放弃投资于其他途径的机会。其他投资机会可能取得的收益是实行本方案的一种代价,被称为这项投资方案的机会成本。甲公司应收账款机会成本=360×160×1.15×8%/360×(40%×10+30%×30+20%×50+10%×80)=456.32(万元)。 -

第20题:

单选题甲公司生产某种产品,该产品单位售价160元,单位成本120元,2011年度销售360万件。2012年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售额将增加15%,占销售额40%的客户会在10天内付款、占销售额30%的客户会在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。甲公司2011年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收账费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。根据上述资料,回答以下各题:在新的信用政策下,甲公司应收账款平均收款期为()天。A23

B26

C30

D31

正确答案: A解析: 在新的信用政策下,应收账款平均收款期=10×40%+30×30%+50×20%+80×10%=31(天)。 -

第21题:

问答题C公司生产和销售甲、乙两种产品。目前的信用政策为“2/15,n/30”,占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元,平均每件存货的变动成本为50元;乙产品销售量为2万件,单价300元,单位变动成本240元,平均每件存货的变动成本为200元。固定成本总额为120万元,平均库存量为销售量的20%,平均应付账款为存货平均占用资金的30%。 如果明年将信用政策改为“5/10,n/20”,预计不会影响坏账损失、产品的单价、单位变动成本、每件存货的平均变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。固定成本总额为130万元,平均库存量为销售量的25%,平均应付账款为存货平均占用资金的40%。 该公司应收账款的资金成本为12%。 要求: (1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息,以及存货占用资金的应计利息和平均应付账款的应计利息(一年按360天计算,计算结果以万元为单位); (2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息,以及存货占用资金的应计利息和平均应付账款的应计利息; (3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。正确答案:

(1)不改变信用政策的平均收现期和应收账款应计利息:

平均收现期=60%×15+40%×80%×30+40%×20%×40=21.8(天);

应收账款应计利息=全年销售额/360×平均收现期×变动成本率×资本成本=4×100/360×21.8×60/100×12%+2×300/360×21.8×240/300×12%=5.23(万元);

存货占用资金的应计利息=(4×20%×50+2×20%×200)×12%=14.4(万元);

平均应付账款应计利息=(4×20%×50+2×20%×200)×30%×12%=4.32(万元)。

(2)改变信用政策后的平均收现期和应收账款应计利息:

平均收现期=70%×10+30%×50%×20+30%×50%×40=16(天);

甲产品销售额占总销售额百分比=4×100/(4×100+2×300)=40%;

乙产品销售额占总销售额百分比=2×300/(4×100+2×300)=60%;

应收账款应计利息=全年销售额/360×平均收现期×变动成本率×资本成本=1200×40%/360×16×60/100×12%+1200×60%/360×16×240/300×12%=4.61(万元);

原政策下的预计销售额为4×100+2×300=1000(万元);新政策下预计销售额为1200万元,因为产品的单价、单位变动成本、每件存货的平均变动成本和销售的品种结构,则新政策下预计甲产品销量为4×1200/1000=4.8(万元),预计乙产品销量为2×1200/1000=2.4(万元);

存货占用资金的应计利息=(4.8×25%×50+2.4×25%×200)×12%=21.6(万元);

平均应付账款应计利息=(4.8×25%×50+2.4×25%×200)×40%×12%=8.64(万元)。

(3)每年损益变动额:增加的收入=1200-(4×100+2×300)=200(万元);

增加的变动成本=(1200×40%×60/100-4×60)+(1200×60%×240/300-2×240)=144(万元);

增加的现金折扣=1200×70%×5%-(4×100+2×300)×60%×2%=30(万元);

增加的应收账款应计利息=4.61-5.23=-0.62(万元);

增加的应付账款节省的利息=8.64-4.32=4.32(万元);

增加的存货占用资金利息=21.6-14.4=7.2(万元);

增加的固定成本=130-120=10(万元);

增加的收账费用=1200×30%×50%×10%-(4×100+2×300)×40%×20%×10%=10(万元);

增加的坏账损失=0;

增加的税前收益=200-144-30-(-0.62)+4.32-7.2-10-10=3.74(万元)。

由于信用政策改变后增加的税前收益大于零,所以,公司应该改变信用政策。解析: 暂无解析 -

第22题:

单选题某公司上一财年的赊销收入为$6,000,000。在年终财务报表中,该公司的期初应收账款余额为$1,000,000,期末应收账款余额为$1,250,000。如果应收账款的行业平均收款期为90天,则该公司的应收账款收款期比行业平均收款期少大约()A22天

B52天

C60天

D68天

正确答案: C解析: 暂无解析