单选题如果A、B两种资产的相关系数为-1,A的标准差为15%,B的标准差为7%,在等比例投资的情况下,该资产组合的标准差等于()。A 8%B 11%C 10%D 4%

题目

8%

11%

10%

4%

相似考题

更多“如果A、B两种资产的相关系数为-1,A的标准差为15%,B的标准差为7%,在等比例投资的情况下,该资产组合的标准差等于(”相关问题

-

第1题:

下列有关两项资产构成的投资组合的表述中,不正确的是( )。

A、如果相关系数为+1,则投资组合的标准差等于两项资产标准差的算术平均数

B、如果相关系数为-1,则投资组合的标准差最小,甚至可能等于0

C、如果相关系数为0,投资组合也可能会分散风险

D、只要相关系数小于1,则投资组合的标准差就一定小于单项资产标准差的加权平均数

正确答案:A

解析:本题考查证券资产组合的风险和收益知识点。根据两项资产构成的投资组合的标准差的公式可知,相关系数为+1,则投资组合的标准差等于两项资产标准差的加权平均数,只有在投资比例相等的情况下,投资组合的标准差才等于两项资产标准差的算术平均数,因此,选项A的说法不正确;根据两项资产构成的投资组合的标准差的公式可知,选项B和选项D的说法正确。

-

第2题:

如果A、B两种证券的相关系数为1,A的标准差为18%,B的标准差为10%,在等比例投资的情况下,该证券组合的标准差等于()。

A、28%

B、14%

C、8%

D、18%

参考答案:B

-

第3题:

构成资产组合的证券A和证券B,其收益率的标准差分别为12%和8%。在等比例投资的情况下,如果两种证券的相关系数为1,该组合收益率的标准差为10%;如果两种证券的相关系数为-1,则该组合收益率的标准差为2%。 ( )

正确答案:√

对于两种证券形成的资产组合,当相关系数ρ1,2=1时,收益率的标准差σP=W1σ1 +W2σ2;当相关系数ρ1,2=-1时,收益率的标准差σP=|W1σ1-W2σ2|。此题中两资产是等比例投资,因此,当相关系数为1时,组合收益率的标准差=(12%+8%)/2=10%;当相关系数为一1时,组合收益率的标准差=(12%一8%)/2=2%。 -

第4题:

构成投资组合的证券A和证券B,其标准差分别为18%和30%。在等比例投资的情况下,如果两种证券的相关系数为1,则该组合的标准差为( )。A.24%

B.20%

C.19%

D.15%答案:A解析:当相关系数r12=1时,投资组合的标准差=(18%+30%)/2=24%。

【相关链接】

1.当投资比例相等时:

当相关系数r12=1时,投资组合的标准差=(标准差1+标准差2)/2

当相关系数r12=-1时,投资组合的标准差=|(标准差1-标准差2)|/2

2.相关系数=1时,投资组合不可以分散任何风险。(完全正相关)

相关系数=-1时,投资组合可以分散全部非系统风险。(完全负相关) -

第5题:

如果A、B两种资产的相关系数为-1,A的标准差为15%,B的标准差为7%,在等比投资的情况下,该资产组合的标准差为( )。A、8%

B、11%

C、10%

D、4%答案:D解析:标准差=50%×15%-50%×7%=4% -

第6题:

(2017年)假设资产1的预期收益率为9%,标准差为0.2,资产2的预期收益率为7%,标准差为0.12,两种资产的相关系数大于0但小于1。在不允许卖空的前提下,以资产1和资产2构建投资组合,这一投资组合的标准差不可能是()。A.0

B.0.13

C.0.15

D.0.19答案:A解析: ,因为两种资产的相关系数大于0,故Cov(ri,rj)>0,则投资组合的标准差则大于0。

,因为两种资产的相关系数大于0,故Cov(ri,rj)>0,则投资组合的标准差则大于0。 -

第7题:

构成资产组合的证券A和证券B,其标准差分别为12%和8%。在等比例投资的情况下,如果两种证券的相关系数为1,该组合的标准差为10%;如果两种证券的相关系数为-1,则该组合的标准差为2%。( )答案:对解析:当相关系数=1时,资产组合的标准差σp=W1σ1+W2σ2;当相关系数=-1时,资产组合的标准差σp=(W1σ1-W2σ2)的绝对值。在等比例投资的情况下,当相关系数为1时,组合标准差=(12%+8%)/2=10%;相关系数为-1时,组合标准差=(12%-8%)/2=2%。 -

第8题:

如果整个市场投资组合收益率的标准差是0.1,某种资产和市场投资组合的相关系数为0.4,该资产的标准差为0.5,则该资产的β系数为( )。A.1.79

B.0.2

C.2

D.2.24答案:C解析:某种资产的β系数=ρi,m×(σi/σm)=0.4×(0.5/0.1)=2。 -

第9题:

如果A、B两种资产的相关系数为-1,A的标准差为15%,B的标准差为7%,在等比例投资的情况下,该资产组合的标准差等于()。

- A、8%

- B、11%

- C、10%

- D、4%

正确答案:D -

第10题:

判断题构成资产组合的证券A和证券B,其标准差分别为12%和8%。在等比例投资的情况下,如果两种证券的相关系数为1,该组合的标准差为10%;如果两种证券的相关系数为-1,则该组合的标准差为2%。( )A对

B错

正确答案: 对解析: -

第11题:

单选题构成投资组合的证券A和证券B,其标准差分别为12%和8%。在等比例投资的情况下,如果两种证券的相关系数为1,该组合的标准差为10%;如果两种证券的相关系数为-1,则该组合的标准差为( )。A2%

B4%

C6%

D8%

正确答案: A解析:

对于两项资产组合来说,如果相关系数为1,且等比例投资,则组合标准差为各单项资产标准差的算术平均数,即组合标准差=(12%+8%)/2=10%;如果两种证券的相关系数为-1,组合标准差=(12%-8%)/2=2%。 -

第12题:

单选题下列有关两项资产构成的投资组合的表述中,正确的是()。A如果相关系数为+1,则投资组合的标准差等于两项资产标准差的算术平均数

B如果相关系数为-1,则投资组合的标准差最小,甚至可能等于0

C如果相关系数为0,则投资组合不能分散风险

D如果相关系数为-1,则投资组合不能分散风险

正确答案: D解析: 根据两项资产构成的投资组合的标准差的公式可知,相关系数为+1,则投资组合的标准差等于两项资产标准差的加权平均数,只有在投资比例相等的情况下,投资组合的标准差才等于两项资产标准差的算术平均数,因此,选项A的说法不正确;根据两项资产构成的投资组合的标准差的公式可知,选项B的说法正确。只要相关系数小于1就可以分散组合的风险,所以选项CD不正确。 -

第13题:

下列关于两种证券资产组合的说法中,不正确的有()。

A.当相关系数为-1时,投资组合预期收益率的标准差为0

B.当相关系数为0时,投资组合不能分散风险

C.当相关系数为+1时,投资组合不能降低任何风险

D.证券组合的标准差等于组合中各个证券标准差的加权平均数

正确答案:ABD

当相关系数为-1时,投资组合预期收益率的标准差最小,有可能为0,所以选项A的说法不正确。当相关系数为0时,有风险分散化效应,此时比正相关的风险分散化效应强,比负相关的风险分散化效应弱,所以选项B的说法不正确。当相关系数为+1时,投资组合不能降低任何风险,此时风险分散化效应最差,所以选项C的说法正确。组合中证券的相关系数都为1时,组合的标准差才等于组合中各个证券标准差的加权平均数;其他情况下,只要相关系数小于1,证券组合的标准差就小于组合中各个证券标准差的加权平均数,所以选项D的说法不正确。 -

第14题:

构成投资组合的证券A和证券B,其标准差分别为12%和 8%。在等比例投资的情况下,如果二种证券的相关系数为1,该组合的标准差为10%;如果两种证券的相关系数为-1,则该组合的标准差为2%。 ( )

A.正确

B.错误

正确答案:A

解析:在等比例投资的情况下,如果二种证券的相关系数为 1,该组合的标准差为各自标准差的简单算术平均数,(12%+ 8%)/2=10%,如果二种证券的相关系数为-1,组合标准差= (12%×50%-8%×50%)=2%

(12%×50%-8%×50%)=2%

-

第15题:

构成投资组合的证券A和证券B,其标准差分别为12%和8%。在等比例投资的情况下,如果二种证券的相关系数为1,该组合的标准差为10%;如果两种证券的相关系数为-l,则该组合的标准差为2%。 ( )

正确答案:√

根据题意,相关系数为1时,组合的标准差为各证券标准差的简单算术平均数,组合标准差=(12%+8%)÷2=10%;相关系数为-1时,组合标准价=[0.5×0.5×1×0.12×0.12+2×0.5×0.5×(-1)×0.12×0.08+0.5×0.5×1×0.08×0.08]×1÷2=0.02。 -

第16题:

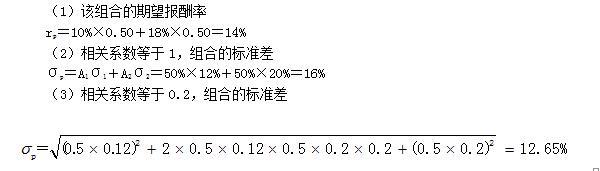

假设A证券的期望报酬率为10%,标准差是12%。B证券的预期报酬率是18%,标准差是20%。假设等比例投资于两种证券,即各占50%。

要求:(1)计算该组合的期望报酬率;

(2)如果两种证券的相关系数等于1,计算组合的标准差;

(3)如果两种证券的相关系数是0.2,计算组合的标准差。答案:解析:

-

第17题:

构成投资组合的证券A和证券B,其标准差分别为12%和10%。在等比例投资的情况下,下列结论正确的有( )。A.如果相关系数为-1,则组合标准差为1%

B.如果相关系数为1,则组合标准差为11%

C.如果相关系数为0,则组合标准差为7.81%

D.组合标准差最大值为11%,最小值为1%答案:A,B,C,D解析:

-

第18题:

如果A.B两种资产的相关系数为-1,A的标准差为15%,B的标准差为7%,在等比投资的情况下,该资产组合的标准差为( )。A.8%

B.11%

C.10%

D.4%答案:D解析:标准差=50%×15%-50%×7%=4% -

第19题:

如果A、B两种资产的相关系数为-1,A的标准差为15%,B的标准差为7%,在等比例投资的情况下,两项资产组合的标准差等于()。A.8%

B.11%

C.10%

D.4%答案:D解析:两项资产组合的标准差=50%×15%-50%×7%=4%。 -

第20题:

假设A证券的期望报酬率为10%,标准差是12%。B证券的预期报酬率是18%,标准差是20%。假设等比例投资于两种证券,即各占50%。如果两种证券期望报酬率的相关系数等于1,计算组合的标准差;

正确答案:相关系数等于1,组合的标准差σp=A1σ1+A2σ2=50%×12%+50%×20%=16% -

第21题:

下列有关两项资产构成的投资组合的表述中,正确的是()。

- A、如果相关系数为+1,则投资组合的标准差等于两项资产标准差的算术平均数

- B、如果相关系数为-1,则投资组合的标准差最小,甚至可能等于0

- C、如果相关系数为0,则投资组合不能分散风险

- D、如果相关系数为-1,则投资组合不能分散风险

正确答案:B -

第22题:

多选题构成投资组合的证券A和证券B,其标准差分别为12%和8%。在等比例投资的情况下,下列说法正确的是( )。A如果两种证券的相关系数为1,该组合的标准差为2%

B如果两种证券的相关系数为1,该组合的标准差为10%

C如果两种证券的相关系数为-1,则该组合的标准差为10%

D如果两种证券的相关系数为-1,则该组合的标准差为2%

正确答案: D,C解析: -

第23题:

多选题下列关于两项资产构成的投资组合的表述中,正确的有( )。A如果相关系数为+1,则投资组合的标准差等于两项资产标准差的加权平均数

B如果相关系数为-1,则投资组合的标准差最小,甚至可能等于0

C如果相关系数为0,则表示不相关,但可以降低风险

D只要相关系数小于1,则投资组合的标准差就一定小于单项资产标准差的加权平均数

正确答案: B,D解析: -

第24题:

单选题如果A、B两种资产的相关系数为-1,A的标准差为15%,B的标准差为7%,在等比例投资的情况下,该资产组合的标准差等于()。A8%

B11%

C10%

D4%

正确答案: B解析: 标准差=50%×15%-50%×7%=4%