多选题债务人以现金清偿债务的情况下,债权人进行账务处理可能涉及的科目有()。A库存现金B营业外支出C营业外收入D资产减值损失E预计负债

题目

多选题

债务人以现金清偿债务的情况下,债权人进行账务处理可能涉及的科目有()。

A

库存现金

B

营业外支出

C

营业外收入

D

资产减值损失

E

预计负债

相似考题

更多“多选题债务人以现金清偿债务的情况下,债权人进行账务处理可能涉及的科目有()。A库存现金B营业外支出C营业外收入D资产减值损失E预计负债”相关问题

-

第1题:

债务人以“修改其他债务条件”方式进行债务重组时,若已确认的或有应付金额没有发生,其正确的账务处理是( )。A.借记“预计负债”科目,贷记“营业外收入”科目

B.借记“应付账款”科目,贷记“管理费用”科目

C.借记“应付账款”科目,贷记“营业外收入”科目

D.借记“预计负债”科目,贷记“营业外支出”科目答案:A解析:以“修改其他债务条件”方式进行债务重组时,若已确认的或有应付金额没有发生,应当冲减原确认的预计负债,同时计入当期损益(营业外收入),选项A正确。 -

第2题:

债务人以修改其他债务条件进行债务重组,若已确认的或有应付金额没有发生,正确的账务处理是( )。A.借:应付账款

贷:营业外收入

B.借:预计负债

贷:营业外收入

C.借:应付账款

贷:管理费用

D.借:预计负债

贷:营业外支出答案:B解析:当债务人承担的或有应付金额符合预计负债确认条件时,应当将该或有应付金额确认为预计负债。或有应付金额在后期没有发生的,企业应当冲销前期已确认的预计负债,同时确认营业外收入(债务重组利得)。 -

第3题:

库存现金盘亏的账务处理中可能涉及到的账户有()。A、库存现金

B、管理费用

C、其他应收款

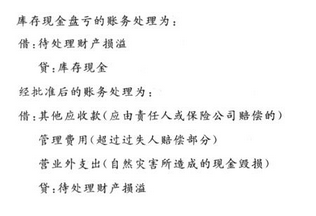

D、营业外支出答案:A,B,C,D解析:库存现金盘亏的账务处理为:

借:待处理财产损溢 贷:库存现金

经批准后的账务处理为:

借:其他应收款(应由责任人或保险公司赔偿的)

管理费用(超过过失人赔偿部分)或营业外支出(自然灾害所造成的现金毁损)

贷:待处理财产损溢 -

第4题:

库存现金盘亏的账务处理中可能涉及到的科目有()。A:库存现金

B:管理费用

C:其他应收款

D:营业外支出答案:A,B,C,D解析:本题考核库存现金盘亏的账务处理。库存现金盘亏的账务处理为:借:待处理财产损溢贷:库存现金经批准后的账务处理为:借:其他应收款(应由责任人或保险公司赔偿的)管理费用(管理不善造成的净损失)营业外支出(自然灾害等原因造成净损失)贷:待处理财产损溢 -

第5题:

库存现金盘亏的账务处理中可能涉及的账户有()。A.库存现金

B.管理费用

C.其他应收款

D.营业外支出答案:A,B,C,D解析:

-

第6题:

企业在债务重组日进行的会计处理,说法正确的有()。

- A、债务人可能贷记“营业外收入”科目

- B、债务人可能贷记“营业外支出”科目

- C、债务人可能贷记“资本公积”科目

- D、债权人可能借记“营业外支出”科目

正确答案:C,D -

第7题:

多选题下列关于债务重组准则中债务人以非现金资产清偿债务的相关处理中,正确的有()。A债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产账面价值之间的差额,确认为营业外收入

B债务人以一批自产产品抵债,产品公允价值与账面价值的差额计入营业外收入(或营业外支出)

C债务人以一项无形资产抵债,产品公允价值与账面价值的差额计入资产处置收益(或营业外支出)

D债务人以一项长期股权资产抵债,其公允价值与账面价值的差额计入投资收益

正确答案: C,A解析: 债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,确认为营业外收入(债务重组利得),选项A错误;债务人以一批自产产品抵债,产品公允价值确认为主营业务收入,产品账面价值转入主营业务成本,选项B错误。 -

第8题:

多选题债务重组中,债务人以现金清偿债务的情况下,债权人进行账务处理时,可能涉及的科目有()。A坏账准备

B营业外支出

C营业外收入

D资产减值损失

E财务费用

正确答案: A,B,D解析: 以现金清偿债务的,债权人应当将重组债权的账面余额与收到的现金之间的差额,计入当期损益(营业外支出)。债权人已对债权计提减值准备的,应当先将该差额冲减坏账准备,冲减后尚有余额的,计入营业外支出(债务重组损失);冲减后减值准备仍有余额的,应予转回并抵减当期资产减值损失。 -

第9题:

多选题企业在债务重组日进行的会计处理,说法正确的有()。A债务人可能贷记“营业外收入”科目

B债务人可能贷记“营业外支出”科目

C债务人可能贷记“资本公积”科目

D债权人可能借记“营业外支出”科目

正确答案: C,D解析: 暂无解析 -

第10题:

单选题一般情况下,债务人以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付的现金之间的差额,计入()。A营业外支出

B营业外收入

C资产减值损失

D资本公积

正确答案: C解析: 以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付的现金之间的差额确认为债务重组利得,计入营业外收入。 -

第11题:

单选题关于债务重组,债权人的会计处理中一般不会涉及的会计科目是()。A坏账准备

B资产减值损失

C营业外支出

D主营业务收入

正确答案: B解析: 对于重组债权的账面余额和收到抵债资产公允价值之间的差额,首先要冲减坏账准备,超出部分计入营业外支出;如果冲减后坏账准备仍有余额,则要继续冲减坏账准备,同时抵减当期资产减值损失,所以A、B、C中的科目均可能涉及到。 -

第12题:

多选题在债务重组日,债务人进行账务处理可能涉及的科目有()。A预计负债

B股本

C营业外收入

D资产减值损失

正确答案: B,A解析: 选项D属于债权人可能涉及的科目,与债务人无关。 -

第13题:

企业当期实际发生的担保诉讼损失金额与前期资产负债表日已合理计提的预计负债的差额,可能计入的会计科目有( )A.营业外收入

B.营业外支出

C.其他收益

D.管理费用

E.预计负债答案:B,E解析:企业当期实际发生的担保诉讼损失金额与已计提的相关预计负债之间的差额,应分别以下情况处理:①企业在前期资产负债表日,依据当时实际情况和所掌握的证据,合理预计了预计负债,应当将当期实际发生的担保诉讼损失金额与已计提的相关预计负债之间的差额,直接计入当期营业外支出。②企业在前期资产负债表日,依据当时实际情况和所掌握的证据,原本应当能够合理估计并确认和计量因担保诉讼所产生的损失,但企业所作的估计却与当时的事实严重不符(如未合理预计损失或不恰当地多计或少计损失),应当视为滥用会计估计,按照重大会计差错更正的方法进行会计处理。③企业在前期资产负债表日,依据当时实际情况和所掌握的证据,确实无法合理确认和计量因担保诉讼所产生的损失,因而未确.认预计负债的,则在该项损失实际发生的当期,直接计入当期营业外支出。选项B和E正确。

-

第14题:

下列关于以现金清偿债务的说法中正确的有( )。A.以现金清偿债务的,债权人收到的现金大于应收债权的账面价值的,冲减信用减值损失

B.债权人收到的现金小于应收债权账面价值的,计入营业外支出

C.相关重组债务应当在满足金融负债终止确认条件时予以终止确认

D.债务人以现金清偿债务的,债权人应将重组债权的账面余额与收到现金之间的差额,计入营业外收入答案:A,B,C解析:本题考查知识点:以现金清查债务。

选项D,债务人以现金清偿债务的,债权人应将重组债权的账面价值与收到现金之间的差额,计入营业外支出,如果有贷方差额的,应冲减信用减值损失。 -

第15题:

库存现金盘亏的账务处理中,批准前可能涉及的会计科目有()。A、待处理财产损溢

B、管理费用

C、营业外支出

D、库存现金答案:A,D解析:库存现金盘亏时,批准之前盘亏的金额借记“待处理财产损溢”科目,贷记“库存现金”科目。 -

第16题:

库存现金盘亏的账务处理中,批准后可能涉及到的会计科目有( )。A、营业外支出

B、管理费用

C、其他应收款

D、库存现金答案:A,B,C解析:库存现金盘亏的账务处理为: 借:待处理财产损溢 贷:库存现金 经批准后的账务处理为: 借:其他应收款(应由责任人或保险公司赔偿的) 管理费用(超过过失人赔偿部分) 或营业外支出(自然灾害所造成的现金毁损) 贷:待处理财产损溢。故选ABC。 -

第17题:

债务人以现金清偿债务的情况下,债权人进行账务处理可能涉及的科目有()。

- A、库存现金

- B、营业外支出

- C、营业外收入

- D、资产减值损失

- E、预计负债

正确答案:A,B,D -

第18题:

债务重组中,债务人以现金清偿债务的情况下,债权人进行账务处理时,可能涉及的科目有()。

- A、坏账准备

- B、营业外支出

- C、营业外收入

- D、资产减值损失

- E、财务费用

正确答案:A,B,D -

第19题:

单选题债务人以非现金资产清偿某项债务,债务人将应付债务的账面价值大于用以清偿债务的非现金资产公允价值的差额,计入的会计科目是( )A资本公积

B营业外支出

C财务费用

D营业外收入

正确答案: D解析: 暂无解析 -

第20题:

多选题债务人以现金清偿债务的情况下,债权人进行账务处理可能涉及的科目有()A库存现金

B营业外支出

C营业外收入

D资产减值损失

E预计负债

正确答案: C,E解析: 以现金清偿债务的,债权人应当将重组债权的账面余额与收到的现金之间的差额,计入当期损益(营业外支出)。

债权人已对债权计提坏账准备的,应当先将该差额冲减坏账准备,冲减后尚有余额的,计入营业外支出(债务重组损失);冲减后减值准备仍有余额的,应予转回并抵减当期资产减值损失。

【该题针对“以现金清偿债务”知识点进行考核】 -

第21题:

不定项题库存现金盘亏的账务处理中可能涉及到的科目有()。A库存现金

B管理费用

C其他应收款

D营业外支出

正确答案: B解析: 暂无解析 -

第22题:

多选题债务人以现金清偿债务的情况下,债权人进行账务处理可能涉及的科目有A库存现金

B营业外支出

C营业外收入

D资产减值损失

正确答案: A,B解析: 暂无解析 -

第23题:

多选题事业单位在进行现金清查时发现现金短缺,在报经批准处理时会涉及的会计科目有()。A其他应收款

B资产减值损失

C营业外支出

D其他支出

正确答案: D,C解析: 暂无解析 -

第24题:

多选题库存现金盘亏的账务处理中可能涉及的科目有()。A库存现金

B管理费用

C其他应收款

D营业外支出

正确答案: D,C解析: 库存现金盘亏的账务处理为:借:待处理财产损溢贷:库存现金经批准后的账务处理为:借:其他应收款(应由责任人或保险公司赔偿的)管理费用(无法查明原因的)贷:待处理财产损溢