单选题根据资料计算该产品的保本销售量(即盈亏临界点销售量)为( )件。A 1000B 1250C 1500D 1750

题目

单选题

根据资料计算该产品的保本销售量(即盈亏临界点销售量)为( )件。

A

1000

B

1250

C

1500

D

1750

相似考题

更多“根据资料计算该产品的保本销售量(即盈亏临界点销售量)为( )件。”相关问题

-

第1题:

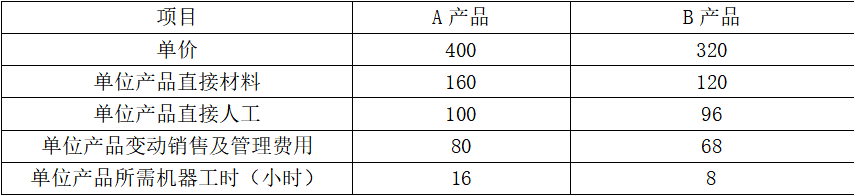

甲企业目前生产A、B两种产品,有关资料如下表所示:

单位:元

生产这两种产品需要共同使用一台设备,该设备的最大生产能力为30000机器小时。已知目前市场上A产品的最高销售量为2500件,B产品的最高销售量为2800件。

要求:

(1)为了最有效利用该项设备,该企业应如何安排生产

(2)根据(1)的计算结果,若固定成本总额为60000元,计算A、B产品的保本销售量(保本销售量、保本销售额的计算结果保留整数)。答案:解析:(1)A产品单位边际贡献=400-160-100-80=60(元)

A产品单位工时边际贡献=60/16=3.75(元)

B产品单位边际贡献=320-120-96-68=36(元)

B产品单位工时边际贡献=36/8=4.5(元)

因为B产品单位工时边际贡献高,所以应该先按照B产品进行生产,所以B产品应该生产2800件,剩余机器工时=30000-2800×8=7600(小时),生产A产品产量=7600/16=475(件)

所以为了最有效利用该项设备,应该生产A产品475件,B产品2800件。

(2)加权平均边际贡献率=(475×60+2800×36)/(475×400+2800×320)=11.91%

加权平均保本销售额=60000/11.91%=503778(元)

A产品保本销售额=503778×475×400/(475×400+2800×320)=88138(元)

A产品保本销售量=88138/400=220(件)

B产品保本销售额=503778×2800×320/(475×400+2800×320)=415640(元)

B产品保本销售量=415640/320=1299(件)。 -

第2题:

若安全边际率为60%,正常销售量为2500件,则盈亏临界点销售量应为( )件。A、720

B、840

C、960

D、1000答案:D解析:D

安全边际率+盈亏临界点作业率=1,盈亏临界点作业率=1-安全边际率=1-60%=40%;盈亏临界点作业率=盈亏临界点销售量/正常销售量,盈亏临界点销售量=正常销售量×盈亏临界点作业率=2500×40%=1000(件)。 -

第3题:

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算盈亏临界点销售量。

正确答案:盈亏临界点销售量=60000/(72-48)=2500件 -

第4题:

安全边际率是用相对数来表示的安全边际,它等于()。

- A、现有的销售量-盈亏临界点的销售量

- B、现有销售量/安全边际

- C、1-现有销售量/盈亏临界点的销售量

- D、1-盈亏临界点的销售量/现有销售量

正确答案:D -

第5题:

某企业生产一种产品,单价100元,单位变动成本50元,固定成本40万元/月,正常销售量为3、万件。则下列说法正确的有()。

- A、盈亏临界点销售量为8000件

- B、安全边际为220万元

- C、盈亏临界点作业率为26.7%

- D、安全边际率为73.3%

正确答案:A,B,C,D -

第6题:

问答题设A企业为生产和销售单一产品,该产品单位售价为50元,单位变动成本30元,固定成本总额60000元,预计正常销售量5000件。要求:(1)计算盈亏临界点销售量及盈亏临界点作业率;(2)计算安全边际及安全边际率。正确答案:解析: -

第7题:

问答题根据资料三完成下列计算:①按加权平均法进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。②按联合单位法计算各产品的保本销售量及保本销售额。③按分算法进行多种产品的保本分析,假设固定成本按边际贡献的比重分配,计算各产品的保本销售量及保本销售额。④按顺序法进行多种产品的保本分析,采用乐观排列顺序计算各产品的保本销售量及保本销售额。正确答案:解析: -

第8题:

单选题根据资料计算该产品的保利销售量(即实现目标利润的销售量)为( )件。A61750

B62750

C63750

D64753

正确答案: C解析:

保利销售量=(2500000+50000)/40=63750(件)。 -

第9题:

多选题一种产品,单价20元,单位变动成本12元,固定成本80000元/月,每月正常销售量为25000件。以一个月为计算期,下列说法正确的有( )。A盈亏临界点销售量为10000件

B安全边际为300000元

C盈亏临界点作业率为40%

D销售息税前利润率为24%

正确答案: B,A解析:

盈亏临界点销售量=80000/(20-12)=10000(件);安全边际=25000×20-10000×20=300000(元);盈亏临界点作业率=10000/25000×100%=40%,安全边际率=1-40%=60%,销售息税前利润率=边际贡献率×安全边际率=(20-12)/20×60%=24%。 -

第10题:

判断题保本作业率(盈亏临界点作业率)是指保本点销售量(额)占正常经营情况下销售量(额)的百分比。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

单选题安全边际可以用绝对数表示,也可用相对数表示。用绝对数表示的安全边际等于()。A现有的销售量-盈亏临界点的销售量

B现有销售量/盈亏临界点的销售量

C盈亏临界点的销售量-现有的销售量

D盈亏临界点的销售量/现有销售量

正确答案: C解析: 暂无解析 -

第12题:

问答题假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:①综合盈亏临界点销售额。②甲、乙两种产品的盈亏临界点销售量。③综合安全边际额。④预计利润。正确答案:解析: -

第13题:

若安全边际率为20%,正常销售量为1000件,则盈亏临界点销售量为( )件。

A.200

B.800

C.600

D.400

答案:B解析:因为安全边际率与盈亏临界点作业率二者之和为1,故盈亏临界点作业率为80%,而盈亏临界点作业率=盈亏临界点销售量正常销售量,故盈亏临界点销售量= 100080%=800(件) -

第14题:

某企业销售甲产品,单价为100元/件,单位变动成本为50元,固定成本为130000元,假定该企业正常经营条件下的销售量为5000件。要求计算甲产品的边际贡献率、盈亏平衡销售量、盈亏平衡销售额以及盈亏平衡作业率。答案:解析:边际贡献率=(100-50)/100=50%

盈亏平衡销售量=130000/(100-50)=2600(件)

盈亏平衡销售额=130000/50%=260000(元)

盈亏平衡作业率=2600/5000×100%=52% -

第15题:

安全边际可以用绝对数表示,也可用相对数表示。用绝对数表示的安全边际等于()。

- A、现有的销售量-盈亏临界点的销售量

- B、现有销售量/盈亏临界点的销售量

- C、盈亏临界点的销售量-现有的销售量

- D、盈亏临界点的销售量/现有销售量

正确答案:A -

第16题:

保本作业率(盈亏临界点作业率)是指保本点销售量(额)占正常经营情况下销售量(额)的百分比。

正确答案:正确 -

第17题:

若安全边际率为20%,正常销售量为1000件,则盈亏临界点销售量为()件。

- A、200

- B、800

- C、600

- D、400

正确答案:B -

第18题:

问答题如果增加广告费5000元可使甲产品销售量增至60000件,而乙产品的销售量会减少到20000件。试计算此时的盈亏临界点销售额,并说明采取这一广告措施是否合算。正确答案:解析: -

第19题:

单选题某企业生产甲产品,已知该产品的单价为10元,变动成本率为40%,实际销售量为15万件,盈亏临界点销售量为10万件,则该企业生产甲产品的利润为()万元。A20

B30

C60

D90

正确答案: A解析: -

第20题:

多选题某企业生产一种产品,单价20元,单位变动成本l2元,固定成本80000元/月,每月正常销售量为25000件。以一个月为计算期,下列说法正确的有( )。A盈亏临界点销售量为10000件

B安全边际为300000元

C盈亏临界点作业率为40%

D销售息税前利润率为24%

正确答案: A,C解析:

盈亏临界点销售量=固定成本/边际贡献=80000/(20-12)=10000(件);安全边际=正常销售额-盈亏临界点销售额=25000×20-10000×20=300000(元);盈亏临界点作业率=盈亏临界点销售量/正常销售量=10000/25000×100%=40%;安全边际率=l-40%=60%;销售息税前利润率=60%×40%=24%。 -

第21题:

单选题长江公司只生产甲产品,其固定成本总额为160000元,每件单位变动成本50元,则下列关于甲产品单位售价对应的盈亏临界点销售量计算正确的是()。(2018年)A单位售价50元,盈亏临界点销售量3200件

B单位售价70元,盈亏临界点销售量8000件

C单位售价100元,盈亏临界点销售量1600件

D单位售价60元,盈亏临界点销售量6400件

正确答案: D解析: -

第22题:

单选题若安全边际率为20%,正常销售量为1000件,则盈亏临界点销售量为()件。A200

B800

C600

D400

正确答案: D解析: 因为安全边际率与盈亏临界点作业率二者之和为1,故盈亏临界点作业率为80%,而盈亏临界点作业率=盈亏临界点销售量÷正常销售量,故盈亏临界点销售量=1000×80%=800(件)。 -

第23题:

单选题若安全边际率为58%,正常销售量为1500件,则盈亏临界点销售量应为( )件。A1050

B630

C870

D无法计算

正确答案: D解析:

盈亏临界点,是指企业收入和成本相等的经营状态,即边际贡献等于固定成本时企业所处的既不盈利又不亏损的状态。由于盈亏临界点作业率=1-安全边际率=1-58%=42%,所以盈亏临界点销售量=盈亏临界点作业率×销售量=42%×1500=630(件)。