单选题A4600B4825C5275D5500

题目

4600

4825

5275

5500

相似考题

更多“丁企业有一台设备,该设备因部件老化导致每年营运成本较高,故打算更换新设备。该企业适用的所得税税率为25%,资本成本率为1”相关问题

-

第1题:

甲公司是一个制造企业,为增加产品产量决定 添置一台设备,预计该设备将使用2年。如果自行购置该设备,预计购置成本1000万元。该项固定资产的税法折旧年限为5年,无残值。2年后该设备的变现价值预计为500万元。营运成本每年48万元,甲公司的所得税率为25%,投资项目的资本成本为10%,则承租人的税前损益平衡租金为( )。 A.433.86B.416.28C.312.21D.326.21

正确答案:B

年折旧=1000/5=200(万元),2年后资产账面价值=1000—200×2=600(万元)2年后资产税后余值(残值税后流入)=500+(600—500)×25%=500+25=525(万元),2年后资产税后余值的现值=525×(P/F,10%,2)=433.86(万元);计算每年的折旧抵税一200×25%=0(万元),计算年税后营运成本=36;税后损益平衡租金=(1000—433.86)/(P/A,10%,2)+3650=326.21+36—50=312.21(万元)计算税前损益平衡租金=312.21/(1—25%)=416.28(万元)。

-

第2题:

科达公司正在考虑是否将现有旧的人工操纵的设备更换为全自动设备,有关的资料如下:单位:元 若企业的资本成本率为10%,企业适用的所得税率为30%。如果该项目在任何一年出现亏损,公司将会得到按亏损额的30%计算的所得税额抵免。

要求:通过计算分析判断应否实施更换设备的方案。

正确答案:

因新旧设备使用年限不同,应运用平均年成本比较二者的优劣

(1)继续使用旧设备的平均年成本

旧设备年折旧=40000×(1-10%)/10=3600

账面净值=40000-3600×5=22000

继续使用旧设备的平均年成本

=121832.68÷(P/A,10%,6)

=121832.68÷4.3553

=27973.43(元)

更换新设备的平均年成本

=144048.99÷(P/A,10%,10)

=144048.99÷6.1446

=23443.18(元)

因为更换新设备的平均年成本(23443.18元)低于继续使用旧设备的平均年成本(27973.43元),故应更换新设备。 -

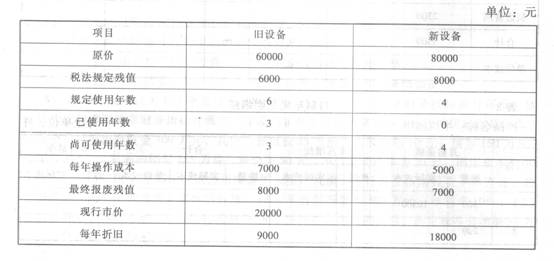

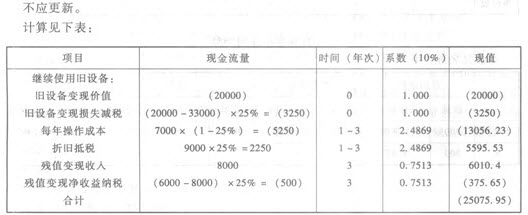

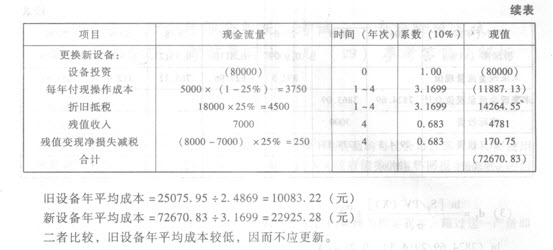

第3题:

某企业拟更新原设备,新旧设备的详细资料如下:

已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。正确答案:

已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。正确答案:

-

第4题:

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

正确答案:

(1)计算甲公司可以接受的税前租金的最大值:年折旧=2000×(1—5%)/5=380(万元)

2年后资产账面价值=2000一2×380=1240(万元)2年后资产残值税后流入=1100+(1240—1100)×25%=1135(万元)2年后资产残值税后流入现值=1135×(P/F,12%,2)=904.815(万元)

年折旧抵税=380×25%=95(万元)

年税后营运成本=80×(1—25%)=60(7/元)

税后损益平衡租金=(2000—904.815)/(P/A,12%,2)+60一95=613(万元)

税前损益平衡租金

=613/(1—25%)=817.33(万元)

即甲公司可以接受的税前租金最大值为817.33万元。 -

第5题:

A公司正在研究应通过自行购置还是租赁取得设备。预计该设备将使用4年。如果自行购置该设备,预计购置成本2520万元。该项固定资产的税法折旧年限为10年,残值率为购置成本的5%。4年后该设备的变现价值预计为1512万元。营运成本每年133.34万元。A公司的所得税税率为25%,投资项目的资本成本为12%。则根据上述资料计算的税前损益平衡租金(投资人可接受的最高租金)为( )万元。A、968.88

B、550.84

C、734.47

D、887.86答案:C解析:4年后资产账面价值=2520-2520×(1-5%)÷10×4=1562.4(万元)

4年后资产变现现金流量=1512-(1512-1562.4)×25%=1512+12.6=1524.6(万元)

4年后资产税后余值的现值=1524.6×(P/F,12%,4)=1524.6×0.6355=968.88(万元)

每年折旧抵税=2520×(1-5%)÷10×25%=59.85(万元)

每年税后营运成本=133.34×(1-25%)=100.01(万元)

税后损益平衡租金=(2520-968.88)÷3.0373+100.01-59.85=550.85(万元)

税前损益平衡租金=550.85÷(1-25%)=734.47(万元) -

第6题:

甲公司购买一台新设备进行旧设备更新。新设备购买价为36000元,预计使用寿命10年,预计净残值为4000元(与最终报废残值一致),采用年限平均法计提折旧(与税法要求一致),每年营运成本为8000元,假设当期折现率为10%。公司适用的所得税税率为25%,则新设备的年金成本为( )元。[已知(P/A,10%,10)=6.1446;(P/F,10%,10)=0.3855]A.10807.85

B.11545.85

C.11607.85

D.13607.85答案:A解析:新设备的年金成本=[36000+8000×(1-25%)×(P/A,10%,10)-(36000-4000)/10×25%×(P/A,10%,10)-4000×(P/F,10%,10)]/(P/A,10%,10)=10807.85(元),选项A正确。

-

第7题:

某企业预计购入一台价值1000万元的机器设备,该设备税法规定可使用5年,预计残值率为5%,采用直线法计提折旧。购入该设备后每年可为企业带来营业收入600万元,付现成本300万元。该企业适用的所得税税率为25%,则该企业的经营期现金净流量为( )万元。A.272.5

B.260.83

C.225

D.415答案:A解析:年折旧额=1000×(1-5%)/5=190(万元),经营期现金净流量=(600-300)×(1-25%)+190×25%=272.5(万元)。选项A正确。 -

第8题:

(2019年)甲公司拟购置一套监控设备。有X和Y两种设备可供选择,二者具有同样的功能,X设备的购买成本为480000元,每年付现成本为40000元,使用寿命6年,该设备采用直线法折旧,年折旧额为80000元,税法残值为0,最终报废残值为12000元。Y设备使用寿命为5年,经测算,年金成本为105000元,投资决策采用的折现率为10%,公司适用的企业所得税税率为25%,有关货币时间价值系数为:(P/F,10%,6)=0.5645;(P/A,10%,6)=4.3553;(F/A,10%,6)=7.7156。

要求:(1)计算X设备每年的税后付现成本。

(2)计算X设备每年的折旧抵税额和最后一年末的税后残值收入。

(3)计算X设备的年金成本。

(4)运用年金成本方式判断公司应选哪一设备。答案:解析:(1)X设备每年的税后付现成本=40000×(1-25%)=30000(元)

(2)X设备每年的折旧抵税额=80000×25%=20000(元)

最后一年末的税后残值收入=12000×(1-25%)=9000(元)

(3)X设备的年金成本

=[30000×(P/A,10%,6)-20000×(P/A,10%,6)+480000-9000×(P/F,10%,6)]/(P/A,10%,6)

=119044.04(元)

(4)由于X设备的年金成本大于Y设备,所以应该选择Y设备。 -

第9题:

现有一台与评估资产A设备生产能力相同的新设备B,采用B比A每年可节约材料、能源消耗和劳动力等40万元。A设备尚可使用5年,假定年折现率为8%,该企业的所得税税率为33%,求A设备的超额运营成本。

正确答案:年净超额运营成本=40×(1-33%)=26.8(万元)

A设备的超额运营成本=26.8×(P/A,8%,5)=107(万元) -

第10题:

某公司准备购入新设备,购置成本20万元,寿命期5年,残值2万元,新设备可使企业获得收入65万元,发生付现成本40万元,该公司资本成本率15%,所得税率25%。用NPV法决策该设备是否可以购入。

正确答案: 运营期1-5年每年息税前利润=65-40-3.6=21.4(万元)

每年的净现金流量=21.4×(1-25%)+3.6=19.65(万元)

NPV=-20+19.65(P/A,15%,5)=-20+19.65×3.3522=45.87>0

故,该方案可行。 -

第11题:

某企业投资100万元购入一台设备。该设备预计残值率为4%,可使用3年,折旧按直线法计算。设备投产后每年销售收入增加额分别为:100万元、200万元、150万元,每年付现成本(除折旧外的费用)增加额分别为40万元、120万元、50万元。企业适用的所得税率为25%,要求的最低投资报酬率为10%。计算该投资方案的净现值,并做出判断。

正确答案: 第一年增加净现金流量=21+32=53(万元)

第二年增加净现金流量=36+32=68(万元)

第三年增加净现金流量=51+32+100*4%=87(万元)

增加净现值=53×PVIF(10%,1)+68×PVIF(10%,2)+87×PVIF(10%,3)-100=69.68(万元)

该项目增加净现值大于零,故可行。 -

第12题:

单选题甲企业计划投资购买一台价值35万元的设备,预计使用寿命5年,按年限平均法计提折旧,期满无残值;预计使用该设备每年给企业带来销售收入40万元、付现成本17万元。若甲企业适用的企业所得税税率为25%,则该投资项目每年产生的现金净流量为()万元。A15

B19

C23

D27

正确答案: D解析: 每年产生的现金净流量=40-17-(40-17-35/5)×25%=19(万元) -

第13题:

A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用2年,设备投产后企业销售收入会增加1500万元,付现成本增加200万元(不含设备营运成本)。公司正在研究应通过自行购置还是租赁取得。有关资料如下:

(1)如果自行购置该设备,预计购置成本2500万元。该项固定资产的税法折旧年限为10年,残值率为购置成本的5%。2年后该设备的变现价值预计为1000万元。

(2)设备营运成本(包括维修费、保险费和资产管理成本等)每年l00万元。

(3)已知A公司的所得税税率为25%,投资项目的资本成本为l0%。

(4)假设出租人B公司购置该设备的成本为2400万元,预计该资产10年后变现价值为零;营运成本每年80万元;所得税税率为25%,投资项目的资本成本为10%。B公司提出每期应收取的租金为600万元,每期期初收取。

(1)评价购买该设备是否可行。

(2)若A公司采用经营租赁的方式取得设备的使用权,假设租赁是可撤销的短期租赁,计算A公司的期初损益平衡租金。

(3)计算B公司的期初损益平衡租金。

(4)判断租赁合约是否成立,解释原因。

正确答案:

-

第14题:

评估某企业一套自制非标设备。该设备购建于1990年12月,评估基准日为2000年12月30日。根据设计图纸,该设备的主材为钢材,耗量为15吨,评估基准日钢材的不含税市价为3850元/吨,主要外购件不含税费用为55000元,成本主材费率为55%,成本利润率为15%,设计费率为14%,产量1台,销售税金率为18.7%。另外,经工程技术人员现场鉴定,该设备还可使用10年。与该企业最近生产的同类设备相比,被评估设备每个月多耗电500度,每度电0.5元,该企业所得税率为33%,该企业所在行业平均投资收益率为10%。 要求:(1)计算该设备的重置成本;(2)计算该设备的成新率和功能性贬值额;(3)计算该设备的评估值。

正确答案:(1)计算该设备的重置成本;=( Cm1÷主材费利用率÷Km+Cm2)×(1+ Kp)×(1+ Kt)×(1+ Kd /n)

=(15×3850÷55%+55000)×(1+18.7%)×(1+15%)×(1+14%)=248985.12(元)

(2)计算该设备的成新率和功能性贬值额;

设备成新率=10/(10+10)=50%

功能性贬值额=500×0.5×(1-33%)×{[1-(1+10%)-10]/10%}=167.5×6.1446=1029.22(元)。

(3)计算该设备的评估值。=重置成本-实体性贬值-功能性贬值=248985.12×(1-50%)-1029.22=123463.34(元)。 -

第15题:

甲公司现有一台旧设备,尚能继续使用4年,预计4年后净残值为3000元,目前出售可获得现金30000元。使用该设备每年可获得收入600000元,经营成本400000元。市场上有一种同类新型设备,价值100000元,预计4年后净残值为6000元。使用新设备将使每年经营成本减少30000元。企业适用所得税税率为33%,基准折现率为19%。(按直线法计提折旧)

要求:

(1)确定新、旧设备的原始投资及其差额;

(2)计算新、旧设备的年折旧额及其差额;

(3)计算新、旧设备的年净利润及其差额;

(4)计算新、旧设备净残值的差额;

(5)计算新、旧设备的年净现金流量NCF;

(6)对该企业是否更新设备做出决策。

正确答案:

①新设备原始投资=100000元

旧设备原始投资=30000元

二者原始投资差额=100000-30000=70000元

②新设备年折旧额=(100000-6000)÷4=23500元

旧设备年折旧额外=(30000-3000)÷4=6750元

二者年折旧额差额=23500-6750=16750元

③新设备年净利润额=[600000-(400000-30000+23500)]×(1-33%)=138355元

旧设备年净利润额=[600000-(400000+6750)]×(1-33%)=129477.50元

二者年净利润差额=138355-129477.50=8877.5元

④新、旧设备净残值差额=6000-3000=3000元

⑤新设备年净现金流量:

NCF0=-100000元

NCF1-3=138355+23500=161855元

NCF4=138355+23500+3000=167855元

旧设备年净现金流量:

NCF0=-30000元

NCF1-3=129477.50+6750=136227.5元

NCF4=129477.5+6750+3000=139227.5元

二者年净现金流量差额:

NCF0=―100000―(―30000)=-70000元

NCF1-3=161855-136227.5=25627.5元

NCF4=167855-139227.5=28627.5元

⑥计算IRR

测试r=18%

NPV=―70000+25627.5×(P/A,18%,3)+28627.5×(P/F,18%,4)=487.93元

测试r=20%

NPV=―70000+25627.5×(P/A,20%,3)+28627.5×(P/F,20%,4)=―2208.63元

IRR=18%+[(487.93-0)÷(487.93+2208.63)]×2%=18.36%

由于IRR19%,故应继续使用旧设备 -

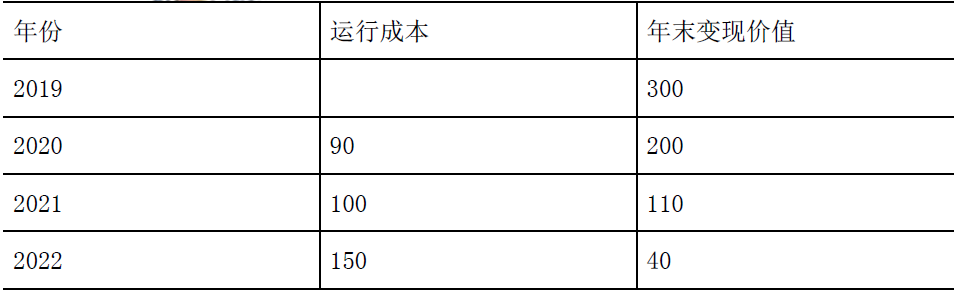

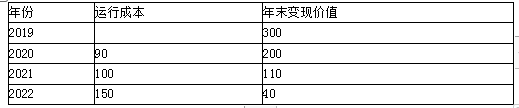

第16题:

甲公司是一家制造业企业,产品市场需求旺盛,为增加产能,拟于 2019 年末添置一台设备,该设备无需安装,预计购置成本 300 万元,根据税法相关规定,该设备按照 直线法计提折旧,折旧年限 3 年,净残值率为 5%,甲公司现需确定该设备的经济寿命, 相关资料如下:

甲公司加权平均资本成本为10%,企业所得税率25%,假设运行成本均发生在各年末。

要求:

(1)在考虑货币时间价值的情况下,分别计算设备更新年限为1 年、2 年、3 年的平均年成本。

(2)根据要求(1)计算的平均年成本,确定该设备的经济寿命。答案:解析:(1)年折旧=300×(1-5%)/3=95(万元)

年折旧抵税额=95×25%=23.75(万元)

第1 年末残值变现损失抵税额=(300-95-200)×25%=1.25(万元)

第2 年末残值变现损失抵税额=(300-95×2-110)×25%=0(万元)

第3 年末残值变现收益纳税额=(40-300×5%)×25%=6.25(万元)

更新年限为1 年的平均年成本=[300-(200+1.25)×(P/F,10%,1)+90×(1-25%)×(P/F,10%,1)-23.75

×(P/F,10%,1)]/(P/A,10%,1)

=[300-(200+1.25)×0.9091+90×(1-25%)×0.9091-23.75×0.9091]/0.9091

=172.5(万元)

更新年限为2 年的平均年成本

=[300-110×(P/F,10%,2)+90×(1-25%)×(P/F,10%,1)+100×(1-25%)

×(P/F,10%,2)-23.75×(P/A,10%,2)]/(P/A,10%,2)

=(300-110×0.8264+67.5×0.9091+75×0.8264-23.75×1.7355)/1.7355

=167.8(万元)

更新年限为3 年的平均年成本

=[300-(40-6.25)×(P/F,10%,3)+90×(1-25%)×(P/F,10%,1)+100

×(1-25%)×(P/F,10%,2)+150×(1-25%)×(P/F,10%,3)-23.75×(P/A,10%,3)]/(P/A,10%,3)

=(300-33.75×0.7513+67.5×0.9091+75×0.8264+112.5×0.7513-23.75×2.4869)/2.4869=170.27(万元)

(2)更新年限为2 年的平均年成本最低,因此该设备的经济寿命为2 年。 -

第17题:

(2019年)甲公司是一家制造业企业,产品市场需求旺盛,为增加产能,拟于2019年末添置一台设备,该设备无需安装,预计购置成本300万元,根据税法相关规定,该设备按照直线法计提折旧,折旧年限3年,净残值率为5%,甲公司现需确定该设备的经济寿命,相关资料如下:

甲公司加权平均资本成本为10%,企业所得税率25%,假设运行成本均发生在各年末。

(1)在考虑货币时间价值的情况下,分别计算设备更新年限为1年、2年、3年的平均年成本。

(2)根据要求(1)计算的平均年成本,确定该设备的经济寿命。答案:解析:(1)年折旧=300×(1-5%)/3=95(万元)

年折旧抵税额=95×25%=23.75(万元)

第1年末残值变现损失抵税额

=(300-95-200)×25%=1.25(万元)

第2年末残值变现损失抵税额

=(300-95×2-110)×25%=0(万元)

第3年末残值变现收益纳税额

=(40-300×5%)×25%=6.25(万元)

更新年限为1年的平均年成本

=[300-(200+1.25)×(P/F,10%,1)+90×(1-25%)×(P/F,10%,1)-23.75×(P/F,10%,1)]/(P/A,10%,1)=172.5(万元)

更新年限为2年的平均年成本

=[300-110×(P/F,10%,2)+90×(1-25%)×(P/F,10%,1)+100×(1-25%)×(P/F,10%,2)-23.75×(P/A,10%,2)]/(P/A,10%,2)=167.8(万元)

更新年限为3年的平均年成本

=[300-(40-6.25)×(P/F,10%,3)+90×(1-25%)×(P/F,10%,1)+100×(1-25%)×(P/F,10%,2)+150×(1-25%)×(P/F,10%,3)-23.75×(P/A,10%,3)]/(P/A,10%,3)=170.27(万元)

(2)更新年限为2年的平均年成本最低,因此该设备的经济寿命为2年。 -

第18题:

一台账面价值为60000的设备,目前市场价值为50000,如果所得税率为25%,则使用该设备的机会成本为()A.50000

B.52500

C.57500

D.62500答案:B解析:机会成本 50000+(60000-50000) X25% = 52500 -

第19题:

甲公司拟购置一套监控设备,有X和Y两种设备可供选择,二者具有同样的功用。X设备的购买成本为480000元,每年付现成本为40000元,使用寿命为6年。该设备采用直线法折旧,年折旧额为80000元,税法残值为0,最终报废残值为12000元。Y设备使用寿命为5年,经测算,年金成本为105000元。投资决策采用的折现率为10%,公司适用的企业所得税税率为25%。

有关货币时间价值系数如下:

(P/F,10%,6)=0.5645;(P/A,10%,6)=4.3553;(F/A,10%,6)=7.7156。

要求:

(1)计算X设备每年的税后付现成本。

(2)计算X设备每年的折旧抵税额和最后一年末的税后残值收入。

(3)计算X设备的年金成本。

(4)运用年金成本方式,判断公司应选择哪一种设备。答案:解析:(1)X设备每年的税后付现成本=40000×(1-25%)=30000(元)

(2)X设备每年的折旧抵税额=80000×25%=20000(元)

最后一年末的税后残值收入=12000-12000×25%=9000(元)

(3)X设备的年金成本=[480000-9000×(P/F,10%,6)]/(P/A,10%,6)+30000-20000=119044.04(元)

(4)选择Y设备。

由于X设备的年金成本119044.04元>Y设备的年金成本105000元,所以选择Y设备。 -

第20题:

某设备购建于2003年1月,账面原值为20万元;2006年1月追加投资5万元,2010年1月进行评估。从2003年到2010年,该类设备每年价格上涨10%;该设备由于技术落后,每年生产成本比替代品超支1万元。该设备过去的资产利用率仅为70%,尚可使用5年。企业所得税率25%,折现率10%。经研究,采用成本法进行价值评估。要求:

<1> 、采用成本法评估资产的前提条件;

<2> 、计算该设备的重置成本;

<3> 、计算该设备的成新率。答案:解析:<1> 、采用成本法评估资产的前提条件:①被评估资产处于持续使用状态或被假定处于继续使用状态;(1分)②被评估资产必须是可再生、可复制的资产;(1分)③应当具备可利用的历史资料。(1分)

<2> 、 重置成本=20×(1+10%)7+5×(1+10%)4=38.97+7.32=46.29(万元)(4分)

<3> 、加权平均年限=(38.97×7+7.32×4)/46.29=6.53(年)(2分),成新率=5/(6.53×70%+5)×100%=52.24%(3分) -

第21题:

某公司投资63000元购入一台设备。该设备预计残值为3000元,可使用3年,按直线法计提折旧。设备投产后每年销售收入增加额分别为:45000元、48000元、52000元,付现成本增加额分别为12000元、13000元、10000元。企业适用的所得税率为40%,要求的最低投资报酬率为10%,目前年税后利润为25000元。假设企业经营无其他变化,预测未来3年每年的税后利润。

正确答案: 每年折旧额=(63000-3000)/3=20000(元)

各年税后利润=目前年税后利润+本年增加税后利润

第一年税后利润=25000+(45000-12000-20000)×(1-40%)=32800(元)

第二年税后利润=25000+(48000-13000-20000)×(1-40%)=34000(元)

第三年税后利润=25000+(52000-10000-20000)×(1-40%)=38200(元) -

第22题:

某企业投资100万元购入一台设备。该设备预计残值率为4%,可使用3年,折旧按直线法计算。设备投产后每年销售收入增加额分别为:100万元、200万元、150万元,每年付现成本(除折旧外的费用)增加额分别为40万元、120万元、50万元。企业适用的所得税率为25%,要求的最低投资报酬率为10%。假设企业经营无其他变化,预测未来3年企业每年的税后利润。

正确答案: 每年的折旧额:100(1-4%)÷3=32(万元)

第一年增加税后利润=(100-40-32)×(1-25%)=21(万元)

第二年增加税后利润=(200-120-32)×(1-25%)=36(万元)

第三年增加税后利润=(150-50-32)×(1-25%)=51(万元) -

第23题:

某施工企业需用一台价值20万元的施工机械,若采用经营租赁方式租入该种设备,年租金额为4.5万元,已知所得税率为25%,则其资金成本率为()。

- A、16.55%

- B、15.08%

- C、16.88%

- D、16.75%

正确答案:C -

第24题:

问答题现有一台与评估资产A设备生产能力相同的新设备B,采用B比A每年可节约材料、能源消耗和劳动力等40万元。A设备尚可使用5年,假定年折现率为8%,该企业的所得税税率为33%,求A设备的超额运营成本。正确答案: 年净超额运营成本=40×(1-33%)=26.8(万元)

A设备的超额运营成本=26.8×(P/A,8%,5)=107(万元)解析: 暂无解析