多选题A材料的变动存储成本为( )元。A6000B7000C8000D9000

题目

6000

7000

8000

9000

相似考题

更多“A材料的变动存储成本为( )元。”相关问题

-

第1题:

某企业只产销一种产品,有关资料如下:生产量为1000件,销售量为800件,期初存货量为零;发生的直接材料为6000元,直接工资为4000元,变动性制造费用为每件0.4元,固定性制造费用总额为2000元,变动性销售与管理费用每件0.2元。固定性销售与管理费用总额为300元。

要求:(1)计算单位变动成本及变动成本法下的单位产品成本

(2)计算完全成本法下的单位产品成本

(3)计算变动成本法下的期间成本。

答案:(1)单位变动成本=(6000+4000)/1000+0.4+0.2=10.6(元)

变动成本法下的单位产品成本=(6000+4000)/1000+0.4=10.4(元)

(2)完全成本法下的单位产品成本=(6000+4000)/1000+0.4+2000/1000=12.4(元)

(3)变动成本法下的期间成本=2000+0.2×800+300=2460(元)

-

第2题:

企业生产所需某种材料,年度采购总量为8000吨,材料单价为4000元/吨,一次订货的变动成本为3000元,每吨材料的年平均储存成本为300元。则该材料的经济采购批量为( )吨。A、114

B、200

C、400

D、300答案:C解析:教材P157

本题考查的是存货决策。经济订货量(经济采购批量)的公式为:Q*=(2KD/K2)0.5。此题中K为3000元,D为8000吨,K2为300元。经计算,该材料的经济采购批量为400吨。 -

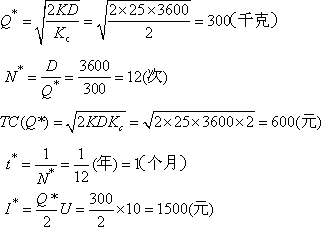

第3题:

某企业每年耗用某种材料3600千克,该材料单位成本10元,单位存储成本为2元,一次订货成本25元。则:答案:解析:

-

第4题:

某企业生产所需材料年采购总量为160000吨,材料单价为900元,一次订货变动成本为360元,每吨的年平均储存成本为1.80元。则此材料的经济采购批量为()吨。A、16000

B、8000

C、12000

D、6000答案:B解析:Q*=√2×160000×360/1.8=√64000000=8000。 -

第5题:

东华公司开发新产品滑雪橇,预计投资总额为60万元,公司希望销售该产品达到的投资报酬率为15%。 有关的预计成本资料如下: 直接材料100000元 直接人工80000元 变动制造费用60000元 变动销售及管理费用45000元 固定制造费用135000元 固定销售及管理费用30000元 成本总额450000元 要求:分别计算以产品总成本为基础、以产品生产成本为基础、以产品变动总成本为基础、以产品变动生产成本为基础的加成率。

正确答案: 公司销售滑雪橇所希望实现的目标利润=600000×15%=90000(元)

以产品总成本为基础的加成率=90000/450000×100%=20%

以产品生产成本为基础的加成率=(90000+75000)/375000×100%=44%

以产品变动总成本为基础的加成率=(90000+165000)/285000×100%=89.47%

以产品变动生产成本为基础的加成率=(90000+135000+75000)/240000=125% -

第6题:

某企业每年耗用某种材料3600箱,该材料单位成本10元,单位存储成本为2元/年,一次订货成本25元,则最佳订货次数为()。

- A、12次

- B、1.2次

- C、24次

- D、2.4次

正确答案:A -

第7题:

某企业生产A产品,按定额成本计算产品成本。材料在生产开始时一次投入。已知:月初在产品材料定额成本为1100元;上月单位产品材料消耗定额成本55元 ;本月新修订单位产品材料消耗定额成本49.5元 。计算月初在产品修订后的材料定额成本和定额变动差异。

正确答案: 定额变动系数=49.5/55=0.9

月初在产品修订后的材料定额成本=1100×0.9=990(元)

定额变动差异=1100-990=110(元) -

第8题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算期间费用指标。

正确答案:完全成本法:

期间费用=变动性销售及管理费用+固定性销售及管理费用=600×4+1000=3400元

变动成本法:

期间费用=固定性制造费用+变动性销售及管理费用+固定性销售及管理费用

=4000+600×4+1000=7400元 -

第9题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算单位产品成本指标。

正确答案:完全成本法:

单位产品成本=单位直接材料+单位直接人工+单位制造费用=10+5+7+4000/1000=26元

变动成本法:

单位产品成本=单位直接材料+单位直接人工+单位变动制造费用=10+5+7=22元 -

第10题:

问答题某企业每年需耗用A材料45000件,单位材料年变动储存成本20元,每次订货费用为180元,A材料全年平均单价为240元。假定不存在数量折扣,不会出现陆续到货和缺货的现象。计算A材料的变动存储成本。正确答案:解析: 暂无解析 -

第11题:

多选题A材料的变动存储成本为( )元。A6000

B7000

C8000

D9000

正确答案: B,C解析:

A材料的变动存储成本=年平均库存量×单位存货的年储存变动成本=900/2×20=9000(元)。 -

第12题:

多选题A材料的变动订货成本为( )元。A6000

B7000

C8000

D9000

正确答案: A,C解析:

A材料的变动订货成本=最佳订货次数×进货成本=50×180=9000(元)。 -

第13题:

某施工企业生产需某种材料,该材料年度采购总量为1200 吨,材料单价为4000 元/吨,一次订货的变动成本是2000 元,每吨材料的年平均储备成本为120 元,则该材料的经济采购批量为( )吨。A.150

B.160

C.180

D.200答案:D解析:=200 吨。 -

第14题:

(2018年)长江公司产品生产每年需要某原材料150000公斤,每次订货变动成本为93元。单位变动储存成本为1.5元/公斤,则长江公司该原材料的最优经济订货批量为( )公斤。A.4313

B.8600

C.5314

D.7000答案:A解析:最优经济订货批量=(2×150000×93/1.5)1/2≈4313(公斤) -

第15题:

长江公司产品生产每年需要某原材料150000公斤,每次订货变动成本为93元。单位变动储存成本为1.5 元/公斤,则长江公司该原材料的最优经济订货批量为( ) 公斤。A.4313

B.8600

C.5314

D.7000答案:A解析:

-

第16题:

甲企业2018年12月份生产甲产品400件,发生的成本资料如下:

(1)使用材料2500千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元;实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

(2)实际发生固定制造费用1424元,固定制造费用的预算金额1500元。

要求:

1.根据资料(1),分别计算直接材料价格差异,直接材料数量差异和直接材料成本差异。

2.根据资料(1),分别计算直接人工工资率差异,直接人工效率差异和直接人工成本差异。

3.根据资料(1),分别计算变动制造费用耗费差异,变动制造费用效率差异和变动制造费用成本差异。

4.根据资料(2),计算固定制造费用项目的成本差异。答案:解析:1.直接材料价格差异=2500×(0.6-0.5)=250(元)

直接材料数量差异=(2500-400×6)×0.5=50(元)

直接材料成本差异=250+50=300(元)

或:直接材料成本差异=2500×0.6-400×6×0.5=300(元)

2.直接人工实际工资率=5340/890=6(元/小时)

直接人工工资率差异=890×(6-5)=890(元)

直接人工效率差异=(890-400×2)×5=450(元)

直接人工成本差异=890+450=1340(元)

或:直接人工成本差异=5340-400×10=1340(元)

3.变动制造费用实际分配率=1958/890=2.2(元/小时)

变动制造费用耗费差异=890×(2.2-2)=178(元)

变动制造费用效率差异=(890-400×2)×2=180(元)

变动制造费用成本差异=178+180=358(元)

或:变动制造费用成本差异=1958-400×4 =358(元)

4.固定制造费用成本差异=1424-1500=-76(元) -

第17题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算销货成本指标。

正确答案:完全成本法:

销货成本=26×600=15600元

变动成本法:

销货成本=22×600=13200元 -

第18题:

某企业每年需耗用A材料90000件,单位材料年存货成本4元,平均每次进货费用为1800元,A材料全年平均单价为40元。假定满足经济进货批量模型的假设前提。计算A材料的相关存储成本。

正确答案: A材料的相关存储成本=(9000/2)X4=18000(元) -

第19题:

某企业全年需甲材料50000千克,每次订货的变动性订货成本为25元,单位材料年均变动性储存成本10元,则经济批量为()。

- A、400千克

- B、500千克

- C、600千克

- D、700千克

正确答案:B -

第20题:

某公司只生产甲产品,甲产品产量为500件时的有关成本费用资料如下,直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,管理及销售费用1800元。已知该公司计划实现30000元的目标利润。分别计算变动成本法下的单位变动生产成本和变动成本贡献率指标。

正确答案:变动成本法下的单位产品生产成本=(20000+11000+12000)÷500=86元/件

变动成本贡献率=【(30000+1800+10000)/43000】×100%=97.21% -

第21题:

问答题设某企业生产和销售单一产品,该产品单位售价为80元,单位产品的直接材料为25元,直接人工18元,变动制造费用7元,固定成本总额60000元,本月销售产品5000件。要求:计算单位变动成本、单位边际贡献、边际贡献率、变动成本率和本月营业利润。正确答案:解析: -

第22题:

单选题企业生产所需某种材料,年度采购总量为8000吨,材料单价为4000元/吨,一次订货的变动成本为3000元,每吨材料的平均储备成本为300元。则该材料的经济采购批量为()吨。A114

B200

C400

D300

正确答案: C解析: -

第23题:

问答题某企业每年需耗用A材料45000件,单位材料年变动储存成本20元,每次订货费用为180元,A材料全年平均单价为240元。假定不存在数量折扣,不会出现陆续到货和缺货的现象。计算A材料的变动订货成本。正确答案:解析: 暂无解析 -

第24题:

问答题某企业每年需耗用A材料90000件,单位材料年存货成本4元,平均每次进货费用为1800元,A材料全年平均单价为40元。假定满足经济进货批量模型的假设前提。计算A材料的相关存储成本。正确答案: A材料的相关存储成本=(9000/2)X4=18000(元)解析: 暂无解析