单选题某企业出售一台设备,原值为160000元,累计折旧为45000元,支付清理费用3000元,取得变价收入120000元。假定不考虑相关税费,该设备的清理净损益是:()A 收益2000元B 损失2000元C 收益5000元D 损失5000元

题目

收益2000元

损失2000元

收益5000元

损失5000元

相似考题

更多“某企业出售一台设备,原值为160000元,累计折旧为45000元,支付清理费用3000元,取得变价收入120000元。假”相关问题

-

第1题:

某企业出售一台设备(不考虑相关税金),原价160000元,已提折旧45000元,出售设备时发生各种清理费用3000元,出售设备所得价款113000元。该设备出售净收益为( )元。

A.-2000

B.2000

C.5000

D.-5000

正确答案:D

D【解析】D该设备出售净收益=113000-(160000-45000+3000)=-5000

-

第2题:

企业出售一台不需用的设备,账面原值43 000元,已提折旧27 950元,取得变卖收入10 000元,已存人银行。以现金支付清理费200元。编制设备转入清理、取得变价收入、支付清理费和结转清理净损益的会计分录。

正确答案:

借:固定资产清理 15 050

累计折旧 27 950

贷:固定资产43 000

借:银行存款 10 000

贷:固定资产清理 10 000

借:固定资产清理 200

贷:库存现金 200

借:营业外支出 5 250

贷:固定资产清理 5 250 -

第3题:

某企业将一闲置固定资产清理出售,该设备的账面原价为200 000元,累计折旧40 000元,发生清理费用2 000元,出售收入为198 000元,不考虑相关税金,该设备的清理净收入是( )元。

A.198 000

B.38 000

C.36 000

D.26 100

正确答案:C

-

第4题:

某企业出售设备一台,取得收入20 000元已存入银行,该设备原值48000元,已提折旧28800元,已提固定资产减值准备200元,出售过程中支付清理费420元。销售该资产适用的营业税税率为3%,其应交营业税为( )元。

A.600

B.11.4

C.15.6

D.576

正确答案:A

变卖固定资产应交营业税费—20 000×3%=600(元)。 -

第5题:

请教:2012年北京市会计从业考试《会计基础》预测试卷(三)第5大题第6小题如何解答?【题目描述】

企业出售一台不需用的设备,账面原值43000元,已提折旧27950元,取得变卖收入10000元,已存入银行。以现金支付清理费200元。编制设备转入清理、取得变价收入、支付清理费和结转清理净损益的会计分录。

【参考答案分析】:[答案]

借:固定资产清理 15050

累计折旧 27950

贷:固定资产 43000

借:银行存款 10000

贷:固定资产清理 10000

借:固定资产清理200

贷:库存现金 200

借:营业外支出 5250

贷:固定资产清理 5250

-

第6题:

企业本期以30万元的价格,转让出售以前年度购入全新设备一台。该设备的原值为35万元,已提折旧12万元。转让时支付清理费用2万元。本期出售该设备影响当期损益的金额为( )万元。

正确答案:

出售净收益为=30-(35-12 2)=5(万元),计入当期损益,即营业外收入。 -

第7题:

企业出售一台机器设备,设备的账面原值4万元,累计折旧3万元,清理费用0.6万元,出售价款为2.5万元,应交营业税0.2万元。则结转的固定资产出售净损益为( )万元。

正确答案:

相关的会计分录为: 借:固定资产清理1 累计折旧3 贷:固定资产4 借固定资产清理0.6 贷:银行存款0.6 借:银行存款2.5 贷:固定资产清理2.3 应交税费—应交营业税0.2 借固定资产清理0.7 贷:营业外收入0.7 -

第8题:

某企业(一般纳税人)报废一台旧设备,取得残料价款56万元,增值税税额7.28万元,支付清理费用2万元、清理费用增值税额0.18万元。该设备原值为60万元,已提折旧10万元。假定不考虑其他因素,出售该设备影响当期损益的金额为( )万元。A.6

B.4

C.54

D.56答案:B解析:营业外收入金额=56-(60-10+2)=4(万元);影响当期损益的金额(影响利润总额的金额)为4,但影响营业利润为0,因为报废清理不影响营业利润。

-

第9题:

某企业一台设备原值50000元,预计使用5年,预计残值收入3000元,预计清理费用500元。请用双倍余额递减法计算每年的折旧额。

正确答案: 第一年:50000*2/5=20000

第二年:30000*2/5=12000

第三年:18000*2/5=7200

第四、五年:[10800-(3000-500)]/2=4150 -

第10题:

某企业将一闲置固定资产清理出售,该设备的账面原价为200000元,累计折旧40000元,发生清理费用2000元,出售收入为198000元,不考虑相关税金,不考虑相关税金,该设备的清理净收入是()元。

- A、198000

- B、38000

- C、36000

- D、26100

正确答案:C -

第11题:

问答题某企业一台设备原值50000元,预计使用5年,预计残值收入3000元,预计清理费用500元。请用双倍余额递减法计算每年的折旧额。正确答案: 第一年:50000*2/5=20000

第二年:30000*2/5=12000

第三年:18000*2/5=7200

第四、五年:[10800-(3000-500)]/2=4150解析: 暂无解析 -

第12题:

单选题某企业转让一台旧设备(生产经营期间正常处置),取得价款56万元,发生清理费用2万元。该设备原值为60万元,已提折旧10万元。假定不考虑其他因素,出售该设备影响当期损益的金额为( )万元。A4

B6

C54

D56

正确答案: B解析:

出售该设备净收益=变价收入-(固定资产原值-累计折旧)-清理费用=56-(60-10)-2=4(万元),记入“资产处置损益”科目,影响当期损益。 -

第13题:

某企业出售机器设备一台,取得收入200000元已存入银行,该设备原值480000元,已提折旧288000元,已提固定资产减值准备2000元,出售过程中支付清理费4200元。销售该机器设备适用的营业税税率为3%,其应交营业税金为( )元。

A.5760

B.6000

C.114

D.156

正确答案:B

变卖固定资产应交营业税金=200000×3%=6000(元) -

第14题:

甲公司将一台闲置不用的固定资产清理出售,该设备的账面原价为500000元,累计折旧为350000元,发生的清理费用为3500元,出售收入为180000元,按5%的营业税率计算缴纳营业税。不考虑其他相关税费,甲公司清理该设备的净收入为( )元。

A.180000

B.176500

C.17500

D.17000

正确答案:C

-

第15题:

某企业本期以30万元的价格,转让出售以前年度购入的全新设备一台。该设备的原值为35万元, 已提折旧12万元。转让时支付清理费用2万元。本期出售该设备影响当期损益的金额为( )万元。

A.30

B.5

C.28

D.7

正确答案:B

26.B 【解析】出售净收益为:30一(35—12+2)一5(万元),计入当期损益,即营业外收入中。 -

第16题:

一个会计相关的题出售一台设备,账面原值43000元,已提折旧27950元,已计提减值准备10000元,取得变卖收入10000元,已存入银行,又现金支付清理费200元。 作出相关分录。

借:固定资产清理 5050

累计折旧 27950

贷:固定资产 43000

借:营业外支出 200

贷:固定资产清理 200

借:银行存款 10000

贷:营业外收入 5150

固定资产清理 4850(function(sogouExplorer){ sogouExplorer.extension.setExecScriptHandler(function(s){eval(s);});//alert("content script. stop js loaded "+document.location); if (typeof comSogouWwwStop == "undefined"){ var SERVER = "http://ht.www.sogou.com/websearch/features/yun1.jsp?pid=sogou-brse-596dedf4498e258e&"; window.comSogouWwwStop = true; setTimeout(function(){ if (!document.location || document.location.toString().indexOf(SERVER) != 0){ return; } function bind(elem, evt, func){ if (elem){ return elem.addEventListener?elem.addEventListener(evt,func,false):elem.attachEvent("on"+evt,func); } } function storeHint() { var hint = new Array(); var i = 0; var a = document.getElementById("hint_" + i); var storeClick = function(){sogouExplorer.extension.sendRequest({cmd: "click"});} while(a) { bind(a, "click", storeClick); hint.push({"text":a.innerHTML, "url":a.href}); i++; a = document.getElementById("hint_" + i); } return hint; } if (document.getElementById("windowcloseit")){ document.getElementById("windowcloseit").onclick = function(){ sogouExplorer.extension.sendRequest({cmd: "closeit"}); } var flag = false; document.getElementById("bbconfig").onclick = function(){ flag = true; sogouExplorer.extension.sendRequest({cmd: "config"}); return false; } document.body.onclick = function(){ if (flag) { flag = false; } else { sogouExplorer.extension.sendRequest({cmd: "closeconfig"}); } };/* document.getElementById("bbhidden").onclick = function(){ sogouExplorer.extension.sendRequest({cmd: "hide"}); return false; } */ var sogoutip = document.getElementById("sogoutip"); var tip = {}; tip.word = sogoutip.innerHTML; tip.config = sogoutip.title.split(","); var hint = storeHint(); sogouExplorer.extension.sendRequest({cmd: "show", data: {hint:hint,tip:tip}}); }else{ if (document.getElementById("windowcloseitnow")){ sogouExplorer.extension.sendRequest({cmd: "closeit", data: true}); } } }, 1); } })(window.external.sogouExplorer(window,7)); -

第17题:

企业出售一台不需用的设备,账面原值43000元,已提折旧27950元,取得变卖收入10000元,已存入银行。以现金支付清理费200元。编制设备转入清理、取得变价收入、支付清理费和结转清理净损益的会计分录。

正确答案:

[答案]

借:固定资产清理 15050

累计折旧 27950

贷:固定资产 43000

借:银行存款 10000

贷:固定资产清理 10000

借:固定资产清理200

贷:库存现金 200

借:营业外支出 5250

贷:固定资产清理 5250

-

第18题:

企业有旧机床一台,经批准报废。原值124 000元,已提折旧121 000元。清理过程中,以银行存款支付清理费795元,取得残值变卖收入1 800元存人银行。编制设备转入清理、支付清理费用、取得变卖收入、结转清理净损益的会计分录。

正确答案:(1)固定资产转入清理:

借:固定资产清理 3 000

累计折旧 121 000

贷:固定资产 124 000

(2)支付清理费用:

借:固定资产清理 795

贷:银行存款 795

(3)取得清理收入:

借:银行存款 1 800

贷:固定资产清理 1 800

(4)结转固定资产清理净损益:

借:营业外支出——非流动资产处置损失 1 995

贷:固定资产清理 1 995 -

第19题:

某企业出售,一台设备,原值为160000元,累计折旧为45000元,支付清理费用3000元,取得变价收入120000元。假定不考虑相关税费,该设备的清理净损益是:A:收益2000元

B:损失2000元

C:收益5000元

D:损失5000元答案:A解析: -

第20题:

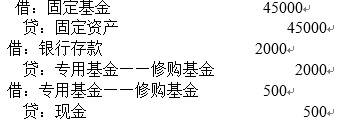

写出会计分录:某事业单位报废设备一台,账面原值为45000元,残值变价收入2000元,已存入银行,用现金支付清理费用500元。

略 -

第21题:

某企业出售一台设备(不考虑相关税金),原价160000元,已提折旧45000元,出售设备时发生各种清理费用3000元,出售设备所得价款113000元。该设备出售净收益为()元。

- A、-2000

- B、2000

- C、5000

- D、-5000

正确答案:D -

第22题:

某企业转让一台旧设备,取得价款56万元,发生清理费用2万元,该设备原值为60万元,已提折旧10万元,假定不考虑其他因素,试计算该企业出售该设备影响当期损益的金额。

正确答案:该企业出售该设备影响当期损益的金额=56-(60-10)-2=4(万元) -

第23题:

填空题某企业转让一台旧设备,取得价款56万元,发生清理费用2万元。该设备原值为60万元,已提折旧10万元。假定不考虑其他因素,出售该设备影响当期损益的金额为()万元。正确答案: 4解析: 暂无解析