多选题甲方案的资本成本为( )。A1.4%B10%C14%D14.4%

题目

1.4%

10%

14%

14.4%

相似考题

更多“甲方案的资本成本为( )。”相关问题

-

第1题:

可以作为比较选择追加筹资方案重要依据的成本是()。A、个别资本成本

B、综合资本成本

C、边际资本成本

D、资本总成本

正确答案:C

-

第2题:

某公司拟筹资1000万元创建一子公司,现有甲、乙两个备选筹资方案,其相关资料经测算列人下表,除表中所列内容外,甲、乙两个方案的其他情况相同。

该公司筹资决策的依据是( )。

A.个别资本成本率

B.综合资本成本率

C.资本的边际成本

D.财务杠杆

正确答案:B本题考查综合资本成本率。综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,故又称加权平均资本成本率。该公司筹资方式有长期借款、公司债券、普通股票,故选项B正确。

-

第3题:

甲公司拟发行可转换债券,当前等风险普通债券的市场利率为5%,股东权益成本为7%,甲公司的企业所得税税率为20%,要使发行方案可行,可转换债券的税前资本成本的区间为( )。A.5%~7%

B.4%~8.75%

C.5%~8.75%

D.4%~7%答案:C解析:税前股权资本成本=7%/(1-20%)=8.75%,可转换债券的税前融资成本应在普通债券市场利率与税前股权成本之间,所以选项C正确。 -

第4题:

(2017年)甲公司现有资金中普通股与长期债券的比例为2:1,加权平均资本成本为12%,假定债券的资本成本和权益资本成本、所得税税率不变,普通股与长期债券的比例为1:2,则甲公司加权资本成本将( )。A.等于12%

B.无法确定

C.小于12%

D.大于12%答案:C解析:股票筹资的资本成本比债务筹资高,因此若减少股票筹资的比重,则加权资本成本下降。 -

第5题:

某公司拟定甲、乙、丙三个筹资方案,甲方案的综合资金成本为12%,乙方案的综合资金成本为10%,丙方案的综合资金成本为9%。公司预计投资报酬率为6%,则()。A:只有甲方案可行

B:只有乙方案可行

C:丙方案可行

D:三个方案都不可行答案:D解析:若投资方案的内部收益率≥基准收益率或设定的收益率时,该方案可以接受;若投资方案的内部收益率<基准收益率或设定的收益率时,该方案不可以接受。由于三个方案的综合资金成本都大于公司的预计投资报酬率6%,故三个方案都不可行。 -

第6题:

要求:

1.从最佳资本结构出发,选择最佳的筹资方案。

2.分别计算甲、乙方案的加权平均成本。答案:解析:甲方案加权平均资本成本K=5%×0.5+8%×0.5=6.5%

乙方案加权平均资本成本K=5%×0.6+8%×0.4=6.2%

根据加权资本成本孰低法,选择乙方案。 -

第7题:

甲公司权益资本占比为70%,债务资本占比为30%,权益资本成本为11.95%,甲公司借入债务年利率为5%,所得税税率为25%。甲公司的加权平均资本成本为( )。A.13.05%

B.9.87%

C.12.68%

D.9.49%答案:D解析:加权平均资本成本=11.95%×70%+5%×(1-25%)×30%=9.49% -

第8题:

可以作为比较选择追加筹资方案重要依据的指标是()。

- A、个别资本成本

- B、综合资本成本

- C、边际资本成本

- D、资本总成本

正确答案:C -

第9题:

企业需要筹集资金1000万元,有以下三种筹资方案可供选择:方案一,长期借款500万元,利率6%;发行普通股500万元,资本成本为15%。方案二,发行长期债券400万元,资本成本为5.5%;发行普通股600万元,资本成本为15%。方案三,长期借款400万元,利率6%;发行长期债券200万元,资本成本为5%;发行普通股400万元,资本成本为16%。该企业所得税税率为25%。则采用资本成本比较法确定的最优资本结构是()。

- A、方案一

- B、方案二

- C、方案三

- D、方案一或方案二

正确答案:C -

第10题:

单选题甲公司拟发行可转换债券,当前等风险普通债券的市场利率为6%,股东权益成本为10%。甲公司的企业所得税税率为20%,要使发行方案可行,可转换债券的税前资本成本的区间为( )。A6%~10%

B10% ~12. 5%

C6%~12. 5%

D8%~10%

正确答案: A解析: -

第11题:

判断题通过计算和比较各种可能的筹资组合方案的平均资本成本,选择平均资本成本率最低的方案,是资本结构优化方法里面的平均资本成本比较法。()A对

B错

正确答案: 错解析: 平均资本成本比较法,是通过计算和比较各种可能的筹资组合方案的平均资本成本,选择平均资本成本率最低的方案。 -

第12题:

判断题某企业正在考虑增加一条新的生产线,有甲、乙两个备选方案可供选择,甲方案可用8年,净现值为400万元;乙方案可使用5年,净现值为320万元,如果资本成本率为10%,据此可以认为甲方案较好。()A对

B错

正确答案: 对解析: 要在甲、乙方案中选择一个作为增加一条新的生产线的方案,所以是互斥方案的决策。由于甲、乙方案的寿命期不同,应利用年金净流量法决策,甲方案的年金净流量=400/(P/A,10%,8)=74.98(万元);乙方案的年金净流量=320/(P/A,10%,5)=84.41(万元),由于乙方案的年金净流量大于甲方案,所以乙方案较好。 -

第13题:

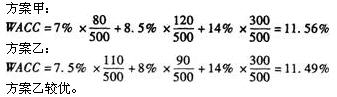

某企业在投资初创期拟投资500万元,现有两个备选方案,资料见下表: 方案甲 方案乙 筹资方式 筹资额 个别资本成本(%) 筹资额 个别资本成本(%) 长期借款

公司债券

普通股票 80

120

300 7.0(税后)

8.5(税后)

14.0 110

90

300 7.5(税后)

8.0(税后)

14.0 合计 500 500 要求:计算两个方案的加权平均资本成本,并比较方案的优劣。

正确答案:

-

第14题:

有甲、乙两个互斥方案,甲的寿命期为5年,净现值等额年金为为100万,甲方案要求的必要报酬率为10%,乙的寿命期为8年,净现值等额年金为80万元,乙方案投资人要求的必要报酬率为7%,假设甲、乙两个方案可以重置,则下列表述正确的是( )。A.甲方案较优

B.乙方案较优

C.甲方案与乙方案无差别

D.资本成本不同无法比较答案:B解析:由于资本成本不同,需要比较永续净现值。甲的永续净现值=100/10%=1000(万元);乙的永续净现值=80/7%=1142.86(万元),乙方案较优。 -

第15题:

甲公司需要进行一项投资,需要资金5000万元,有以下三种筹资方案,如下表所示:

该公司准备采用资本成本比较法确定最佳方案。

要求:

(1)该公司应采用哪种方案进行筹集资金。

(2)阐述资本成本比较法的优缺点。答案:解析:方案一:加权平均资本成本=1500/5000×4.5%+1000/5000×7.5%+500/5000×10%

+2000/5000×14%=9.45%

方案二:加权平均资本成本=2000/5000×6%+1000/5000×7.5%+500/5000×10%+1500/5000

×13%=8.8%

方案三:加权平均资本成本=1600/5000×5.25%+800/5000×6.75%+500/5000×10%+2100

/5000×15%=10.06%

方案二加权平均资本成本最低,应该选择方案二。

(2)优点:测算过程简单,是一种比较便捷的方法。

缺点:只是比较了各种融资组合方案的资本成本,难以区别不同融资方案之间的财务风险因素差异,在实际计算中有时也难以确定各种融资方式的资本成本。 -

第16题:

有甲、乙两个互斥方案,甲的寿命期为5年,年金净流量为100万,甲方案要求的必要报酬率为10%,乙的寿命期为8年,年金净流量为80万元,乙方案投资人要求的必要报酬率为7%,则下列表述正确的是( )。A.甲方案较优

B.乙方案较优

C.甲方案与乙方案无差别

D.资本成本不同无法比较答案:B解析:由于资本成本不同,需要比较永续净现值。甲的永续净现值=100/10%=1000万元;乙的永续净现值=80/7%=1142.86万元,乙方案较优。 -

第17题:

通过计算和比较各种可能的筹资组合方案的平均资本成本,选择平均资本成本率最低的方案,是资本结构优化方法里的平均资本成本比较法。()答案:对解析:平均资本成本比较法,是通过计算和比较各种可能的筹资组合方案的平均资本成本,选择平均资本成本率最低的方案。 -

第18题:

甲企业需要筹集资金2000万元,有以下三种筹资方案可供选择:方案一,长期借款600万元,利率6%;发行普通股1400万元,资本成本为15%。方案二,发行长期债券800万元,资本成本为5.5%;发行普通股1200万元,资本成本为15%。方案三,长期借款800万元,利率6%;发行长期债券400万元,资本成本为5%;发行普通股800万元,资本成本为16%。该企业所得税税率为25%。则采用资本成本比较法确定的最优资本结构是( )。A. 方案一

B. 方案二

C. 方案三

D. 方案一或方案二答案:C解析:方案一加权平均资本成本=6%×(1-25%)×600/2000+15%×1400/2000=11.85%

方案二加权平均资本成本=5.5%×800/2000+15%×1200/2000=11.2%

方案三加权平均资本成本=6%×(1-25%)×800/2000+5%×400/2000+16%×800/2000=9.2%

由于方案三的加权平均资本成本最低,所以选项方案三。 -

第19题:

()是比较选择追加筹资方案的依据。

- A、个别资本成本率

- B、综合资本成本率

- C、边际资本成本率

- D、加权资本成本率

正确答案:C -

第20题:

公司的最佳资本结构应当是()

- A、使公司利润最大的方案

- B、使公司的总价值最高的方案

- C、使公司资本成本最低的方案

- D、使公司的总价值最高,资本成本最低的方案

正确答案:D -

第21题:

甲公司现有资金来源中普通股与长期债券的比例为2:1,加权平均资本成本为12%。假定债务资本成本和权益资本成本保持不变,如果将普通股与长期债券的比例变更为1:2,其他因素不变,则甲公司的加权平均资本成本将()。

- A、大于12%

- B、小于12%

- C、等于12%

- D、无法确定

正确答案:B -

第22题:

问答题根据资料一计算下列指标:①计算甲公司长期银行借款的资本成本;②计算发行债券的资本成本(不用考虑货币时间价值);③计算甲公司发行优先股的资本成本;④利用资本资产定价模型计算甲公司留存收益的资本成本;⑤计算加权平均资本成本。正确答案:解析: -

第23题:

单选题某公司拟进行一项固定资产投资决策,项目资本成本为12%,有四个方案可供选择:甲方案的现值指数为0.85;乙方案的内含报酬率为10.58%;丙方案的寿命期为10年,净现值为1020万元;丁方案的寿命期为11年,净现值的等额年金为192.45万元;丙方案与丁方案的资本成本相同。则最优的投资方案是()。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: D解析: 甲方案的现值指数小于1,不可行;乙方案的内含报酬率10.58%小于项目资本成本12%,也不可行,所以排除选项A、B;由于丙、丁方案寿命期不同,应选择等额年金法进行决策。由于资本成本相同,因此可以直接比较净现值的等额年金。丙方案净现值的等额年金=1020/(P/A,12%,10)=1020/5.6502=180.52(万元),小于丁方案净现值的等额年金192.45万元,所以本题的最优方案应该是丁方案。 -

第24题:

单选题甲公司拟发行可转换债券,当前等风险普通债券的市场利率为5%,股东权益成本为7%。甲公司的企业所得税税率为20%。要使发行方案可行,可转换债券的税后资本成本的区间为()。A4%~7%

B5%~7%

C4%~8.75%

D5%~8.75%

正确答案: C解析: 等风险普通债券的税后利率=5%×(1-20%)=4%,所以可转换债券的税后资本成本的区间是4%~7%。