单选题甲公司是一家化工生产企业,生产单一产品,按正常标准成本进行成本控制。公司预计下一年度的原材料采购价格为13元/公斤,运输费为2元/公斤,运输过程中的正常损耗为5%,原材料入库后的储蓄成本为1元/公斤。该产品的直接材料价格标准为()元。A 15B 15.75C 15.79D 16.79

题目

单选题

甲公司是一家化工生产企业,生产单一产品,按正常标准成本进行成本控制。公司预计下一年度的原材料采购价格为13元/公斤,运输费为2元/公斤,运输过程中的正常损耗为5%,原材料入库后的储蓄成本为1元/公斤。该产品的直接材料价格标准为()元。

A

15

B

15.75

C

15.79

D

16.79

相似考题

更多“甲公司是一家化工生产企业,生产单一产品,按正常标准成本进行成本控制。公司预计下一年度的原材料采购价格为13元/公斤,运输”相关问题

-

第1题:

M公司用甲材料生产A产品,甲材料标准价格是200元/千克,用量标准为5千克/件;公司所生产的A产品标准工资率为40元/小时,工时标准为2小时/件。假定本月投产A产品20000件;耗用甲材料120000千克,其实际价格为220元/千克;实际支付直接工人工资28万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。

如果M公司采用作业成本控制法进行成本费用控制,将成本分配到成本对象的形式是( )。A.间接追溯

B.直接追溯

C.动因追溯

D.责任追溯答案:B,C解析:作业成本控制法的成本分配主要使用直接追溯和动因追溯。 -

第2题:

甲公司是一家日用品生产企业,生产单一产品,按正常标准成本进行成本控制,公司预计下一年度的原材料采购价格为10元/公斤,运输费为2元/公斤,运输过程中的正常损耗为3%,原材料入库后的储存成本为1元/公斤,该产品的直接材料价格标准为( )元。A、12.36

B、12.37

C、13.40

D、13答案:B解析:直接材料的价格标准包含发票价格、运费、检验费和正常损耗等成本。所以本题该产品的直接材料价格标准=(10+2)/(1-3%)=12.37(元)。 -

第3题:

A公司生产单一产品,按正常标准成本进行成本控制。公司预计下一年度的原材料采购价格为21元/公斤,运输费为3元/公斤,运输过程中的正常损耗为5%,原材料入库后的储存成本为1元/公斤。该产品的直接材料价格标准为( )元。A.25.26

B.26.32

C.26

D.25答案:A解析:直接材料的价格标准,是预计下一年度实际需要支付的进料单位成本,包括发票价格、运费、检验和正常损耗等成本,因此本题答案为(21+3)/(1-5%)=25.26(元)。 -

第4题:

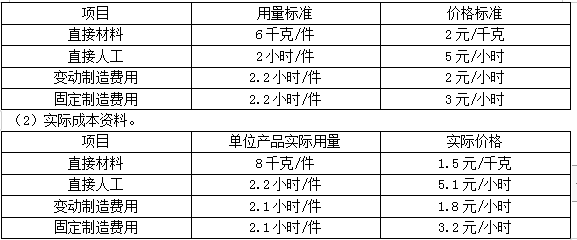

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。答案:解析:(1)直接材料的价格差异=1800×8×(1.5-2)=-7200(元)(F)

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。 -

第5题:

长江公司产品生产每年需要某原材料150000公斤,每次订货变动成本为93元。单位变动储存成本为1.5 元/公斤,则长江公司该原材料的最优经济订货批量为( ) 公斤。A.4313

B.8600

C.5314

D.7000答案:A解析:

-

第6题:

甲公司是一家高科技环保企业,依靠多年技术储备,自主研发出新一代智能呼吸窗。由于该产品具备更加明显的技术性能优势。公司预计市场需求会持续旺盛,为满足未来持续增长的订单要求,甲公司以投入自有资金为主,再吸收部分风险投资资金入股,在原有生产能力的基础上将产能扩大了三倍,并有效降低融资成本,完全掌控生产线的运作。甲公司生产部经理提出异议:在原有生产能力的基础上增加产能,会增加企业的库存成本,不符合公司要求的准时生产方法理论。

为了保证产品的质量,从源头进行质量管控,甲公司所有原材料的采购都来自同一家原材料生产企业。响应企业内部控制的要求,甲公司结合实际情况,全面梳理企业的采购流程,完善采购业务相关管理制度,统筹安排采购计划,明确请购、审批、购买、验收、付款、采购后评估等环节的职责和审批权限,按照规定的审批权限和程序办理采购业务,建立价格监督机制,定期检查和评价采购过程中的薄弱环节,采取有效控制措施,确保物资采购满足企业生产经营需要。

要求:

(1)分析甲公司所实施的产能计划类型。

(2)请帮助甲公司生产部经理分析采用准时生产系统的优点。

(3)分析甲公司采用的货源策略,并简述企业的采购业务需要关注的风险。答案:解析:(1)甲公司所实施的产能计划类型是领先策略。领先策略是指根据对需求增长的预期增加产能。甲公司预计市场需求会持续旺盛,提前在原有生产能力的基础上将产能扩大了三倍,属于领先策略。

(2)企业采用准时生产系统有如下优点:①库存量低,减少了仓储空间,从而节约了租赁和保险费用。②由于仅在需要时才取得存货,因此降低了花费在存货上的运营成本。③降低了存货变质、陈旧或过时的可能性。④避免因需求突然变动而导致大量产成品无法出售的情况出现。⑤由于JIT着重于第一次就执行正确的工作这一理念,因而降低了检查和返工产品的时间。

(3)甲公司采用的是单一货源策略。甲公司所有原材料的采购都来自同一家原材料生产企业,即在一家供应商处购买,属于单一货源策略。

采购业务需关注的主要风险:①采购计划安排不合理,市场变化趋势预测不准确,造成库存短缺或积压,可能导致企业生产停滞或资源浪费。②供应商选择不当,采购方式不合理,招投标或定价机制不科学,授权审批不规范,可能导致采购物资质次价高,出现舞弊或遭受欺诈。③采购验收不规范,付款审核不严,可能导致采购物资、资金损失或信用受损。 -

第7题:

某公司的产成品预计将以2000元的价格出售,其目标利润率为15%,采购成本占生产成本的60%,那么该公司对原材料的目标采购为()。

- A、300元

- B、1020元

- C、1200元

- D、1800元

正确答案:B -

第8题:

某公司生产车间生产产品用A材料。A材料实际用量3000公斤,标准用量3200公斤。A材料的实际价格为1.80元/公斤,标准价格为1.5元/公斤,试计算A材料的价格差异,数量差异及成本差异。

正确答案: 价格差异=(实际价格-标准价格)×实际用量

=(1.8-1.5)×3000=900(元)

数量差异=(实际用量-标准用量)×标准价格

=(3000-3200)×1.5= -300(元)

成本差异=(实际用量×实际价格)-(标准用量×标准价格)

=3000×1.8-3200×1.5= -600(元) -

第9题:

单选题甲公司是一家化工生产企业,生产单一产品,按正常标准成本进行成本控制。公司预计下一年度的原材料采购价格为13元/公斤,运输费为2元/公斤,运输过程中的正常损耗为5%,原材料入库后的储蓄成本为1元/公斤。该产品的直接材料价格标准为()元。A15

B15.75

C15.79

D16.79

正确答案: A解析: 直接材料的价格标准,是预计下一年度实际需要支付的进料单位成本,包括发票价格、运费、检验和正常损耗等成本。该产品的直接材料价格标准=(13+2)/(1﹣5%)=15.79(元),选项C正确。 -

第10题:

单选题2012年1月1日,某公司生产A产品领用甲材料800公斤,每公斤200元。企业不设生产成本科目的核算形式,则生产领用材料时的会计分录为()。A借:生产成本160000贷:原材料——甲材料160000

B借:库存商品160000贷:原材料——甲材料160000

C借:生产成本16000贷:原材料——甲材料16000

D借:库存商品16000贷:原材料——甲材料16000

正确答案: B解析: 暂无解析 -

第11题:

多选题下列企业采购活动中,符合内部控制基本规范的有()。A甲公司采购部经理预测原材料价格已探底,因此大宗购买囤积,但原材料价格继续走低,增加了公司生产成本

B乙公司生产部门经理可直接发起对外请购

C丙公司仅向经批准的列表中供应商进行采购

D丁公司向德国公司进口先进生产设备,技术人员也随采购人员一同前往

正确答案: D,A解析: 选项A:采购计划不合理,市场变化趋势预测不准确。选项B:对需求、请购等职能未进行合理分工。选项C://应建立供应商评估和准入制度,确定合格供应商清单。选项D://技术性强的采购应由技术人员参加。 -

第12题:

问答题2016年2月,甲公司与乙公司签订一份不可撤销合同,约定在2017年3月以每箱2万元的价格向乙公司销售200箱A产品;违约金为50万元,若甲公司违约,双倍返还定金。2016年12月31日,甲公司尚未开始生产,库存中没有A产品及生产该产品所需原材料。因原材料价格大幅上涨,甲公司预计每箱A产品的生产成本为2.3万元。不考虑其他因素,2016年12月31日,甲公司如何进行账务处理?正确答案:解析: -

第13题:

(2014)甲公司是一家化工生产企业,生产单一产品,按正常标准成本进行成本控制。公司预计下一年度的原材料采购价格为13元/公斤,运输费为2元/公斤,运输过程中的正常损耗为5%,原材料入库后的储存成本为1元/公斤。该产品的直接材料价格标准为( )元。A.15

B.15.75

C.15.79

D.16.79答案:C解析:直接材料的价格标准,是预计下一年度实际需要支付的进料单位成本,包括发票价格、运费、检验和正常损耗等成本,因此本题答案为:(13+2)/(1-5%)=15.79(元)。 -

第14题:

(2018年)长江公司产品生产每年需要某原材料150000公斤,每次订货变动成本为93元。单位变动储存成本为1.5元/公斤,则长江公司该原材料的最优经济订货批量为( )公斤。A.4313

B.8600

C.5314

D.7000答案:A解析:最优经济订货批量=(2×150000×93/1.5)1/2≈4313(公斤) -

第15题:

甲公司生产单一产品,按正常标准成本进行成本控制,公司预计下一年度的原材料采购价格为15元/公斤,运输费为2.5元/公斤,检验费为0.5元/公斤,运输过程中的正常损耗为1%,原材料入库后的储存成本为3元/公斤,财产保险费为1元/公斤,该产品的直接材料价格标准为( )元。A.17.82

B.21.21

C.22.22

D.18.18答案:D解析:直接材料的价格标准是预计下一年度实际需要支付的进料单位成本,包含发票价格、运费、检验费和正常损耗等成本。所以该产品的直接材料价格标准=(15+2.5+0.5)/(1-1%)=18.18(元)。 -

第16题:

某企业对生产原材料采购的价格进行控制,这体现了采购的( )功能。A.生产供应控制

B.生产成本控制

C.产品质量控制

D.促进产品开发答案:B解析:本题考查企业采购的功能。

企业采购的功能:生产成本控制的功能、生产供应控制的功能、产品质量控制功能、促进产品开发功能。

原材料采购价格的高低直接关系到生产成本的高低,可知属于生产成本控制,其它选项不符合 -

第17题:

甲公司2×19年12月与丙公司签订商品购销合同,合同规定甲公司应在2×20年3月以每件2万元的价格向丙公司销售1 000件产品,若不能按时交货,将对甲公司处以总价款20%的违约金,签订合同时产品尚未开始生产,甲公司准备生产产品时,原材料价格突然上涨,预计生产产品的成本将超过合同单价。

假定一:甲公司2×19年末预计该产品的单位合同履约成本为2.2万元。2×20年2月底,该产品完工,实际单位合同履约成本仍为2.2万元。

假定二:甲公司2×19年末预计该产品的单位合同履约成本为2.6万元。

要求:根据上述资料,分别编制甲公司的相关会计分录。答案:解析:

-

第18题:

根据《企业内部控制应用指引第7号——采购业务》,下列企业采购活动中,符合内部控制基本规范的有( )。A.甲公司采购部经理预测原材料价格已探底,因此大宗购买囤积,但原材料价格继续走低,增加了公司生产成本

B.乙公司生产部门经理可直接发起对外请购

C.丙公司仅向经批准的列表中供应商进行采购

D.丁公司向德国公司进口先进生产设备,技术人员也随采购人员一同前往答案:C,D解析:选项A错误,采购计划不合理,市场变化趋势预测不准确。选项B错误,对需求、请购等职能未进行合理分工。选项C正确,应建立供应商评估和准入制度,确定合格供应商清单。选项D正确,技术性强的采购应由技术人员参加。 -

第19题:

2012年1月1日,某公司生产A产品领用甲材料800公斤,每公斤200元。企业不设生产成本科目的核算形式,则生产领用材料时的会计分录为()。

- A、借:生产成本160000贷:原材料——甲材料160000

- B、借:库存商品160000贷:原材料——甲材料160000

- C、借:生产成本16000贷:原材料——甲材料16000

- D、借:库存商品16000贷:原材料——甲材料16000

正确答案:B -

第20题:

某公司的产成品预计将以500元的价格出售,其目标利润为15%,采购成本为生产成本的60%,那么该公司对原材料的目标采购为()

- A、75元

- B、200元

- C、255元

- D、270元

正确答案:C -

第21题:

单选题A公司生产单一产品,按正常标准成本进行成本控制。公司预计下一年度的原材料采购价格为21元/公斤,运输费为3元/公斤,运输过程中的正常损耗为5%,原材料入库后的储存成本为1元/公斤。该产品的直接材料价格标准为()元。A25.26

B26.32

C26

D25

正确答案: A解析: -

第22题:

问答题某公司生产车间生产产品用A材料。A材料实际用量3000公斤,标准用量3200公斤。A材料的实际价格为1.80元/公斤,标准价格为1.5元/公斤,试计算A材料的价格差异,数量差异及成本差异。正确答案: 价格差异=(实际价格-标准价格)×实际用量

=(1.8-1.5)×3000=900(元)

数量差异=(实际用量-标准用量)×标准价格

=(3000-3200)×1.5= -300(元)

成本差异=(实际用量×实际价格)-(标准用量×标准价格)

=3000×1.8-3200×1.5= -600(元)解析: 暂无解析 -

第23题:

多选题M公司用甲材料生产X产品,甲材料标准价格是100元/千克,用量标准为5千克/件,公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投资A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。 如果M公司采用作业成本法进行成本费用控制,将成本分配到成本对象的形式是( )。A间接追溯

B直接追溯

C动因追溯

D责任追溯

正确答案: B,C解析: 作业成本法的成本分配主要使用直接追溯和动因追溯。

考点

成本费用控制方法 -

第24题:

单选题Frisco公司最近采购了108 000单位原材料,成本$583 200。生产一单位完工产品需要3单位原材料,并设定每单位完工产品原材料标准成本为$16.50。Frisco当期共生产32 700单位完工产品,使用99 200单位原材料。公司管理层正考虑进行及时报告差异,努力改善成本控制能力和糟糕绩效,那么采购的材料价格差异应当报告为( )。A$6 050不利差异

B$9 920有利差异

C$10 800不利差异

D$10 800有利差异

正确答案: C解析: