问答题计算西服应分配的实际作业成本;

题目

相似考题

更多“计算西服应分配的实际作业成本;”相关问题

-

第1题:

作业成本差异应于会计期末进行调整,调整的方法有( )。

A.将作业成本差异直接计入当期营业成本

B.计算差异调整率,将已分配作业成本调整为实际成本

C.将作业成本差异直接计入当期生产成本

D.将作业成本差异直接计入当期制造成本

正确答案:AB

解析:作业成本差异应于会计期末进行调整,调整的方法有两种:一种是将作业成本差异直接计入当期营业成本,另一种方法是计算差异调整率,将已分配作业成本调整为实际成本。 -

第2题:

下列有关作业成本法下作业分配的表述,说法正确的有( )。A、作业成本分配时可以采用实际分配率或预算分配率

B、作业成本分配时如果采用预算分配率,发生的成本差异可以直接结转本期营业成本

C、作业成本分配时如果采用预算分配率,可以计算成本差异率并据以分配给有关产品

D、作业成本分配时如果采用预算分配率,发生的成本差异可以无需考虑答案:A,B,C解析:作业成本分配时如果采用预算分配率,发生的成本差异有两种方法,一种是直接结转本期营业成本,另一种是分配给有关产品,选项D错误。 -

第3题:

下列有关作业成本法下作业分配的表述,说法正确的有( )。A.作业成本分配时可以采用实际分配率或预算分配率

B.作业成本分配时如果采用预算分配率,发生的成本差异可以直接结转本期营业成本

C.作业成本分配时如果采用预算分配率,可以计算作业成本差异率并据以分配给有关产品

D.作业成本分配时如果采用预算分配率,发生的成本差异可以无需考虑答案:A,B,C解析:作业成本分配时如果采用预算分配率,发生的成本差异有两种方法,一种是直接结转本期营业成本,另一种是分配给有关产品,选项D错误。 -

第4题:

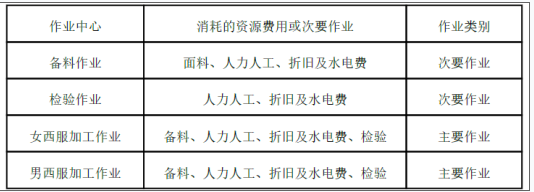

甲公司的主要业务是生产服装服饰。该公司的作业包括 2个次要作业(备料作业及检验作业)和 2个主要作业(女西服加工作业和男西服加工作业)。作业成本汇集如下表所示:

本月公司发生人工总成本 64000元,材料总成本 40000元,折旧及水电费 128000元。假设各个作业按人工工时平均分配人工成本和折旧及水电费,备料人工工时 40小时,检验人工工时 60小时,女西服人工工时 1000小时,男西服人工工时 500小时。将面料经过备料作业后共获得 2000尺用于女西服和男西服的生产 ,其中 800尺用于生产男西服, 1200尺用于生产女西服,共生产出 100件男西服和 200件女西服。该厂的检验成本主要是人工成本和折旧及水电费,假设每件西服需检验 1次,共检验了 300次。

要求:

( 1)以人工工时为分配标准计算人工成本分配率、折旧及水电费分配率;

( 2)计算各个次要作业的总成本;

( 3)按照面料尺数为分配标准分配备料成本 ,计算备料作业成本分配率和检验作业成本分配率;

( 4)计算各个主要作业的总成本;

( 5)计算女西服及男西服的单位成本。答案:解析:( 1)人工成本分配率 =64000/( 40+60+1000+500) =40(元 /小时)

折旧及水电费分配率 =128000/( 40+60+1000+500) =80(元 /小时)

( 2)备料作业成本 =40000+40× 40+80× 40=44800(元)

检验作业成本 =40× 60+80× 60=7200(元)

( 3)备料作业成本分配率 =44800/2000=22.4(元 /尺)

检验作业成本分配率 =7200/300=24(元 /次)

( 4)女西服加工的作业成本 =40× 1000+80× 1000+22.4× 1200+24× 200=151680(元)

男西服加工的作业成本 =40× 500+80× 500+22.4× 800+24× 100=80320(元)

( 5)女西服的单位成本 =151680/200=758.4(元 /件)

男西服的单位成本 =80320/100=803.2(元 /件)。 -

第5题:

下列有关作业成本计算法的说法中正确的有()。A.作业成本法与传统的成本计算方法对间接费用的分配相同

B.作业成本法与传统的成本计算方法对直接费用的分配相同

C.作业成本法是以作业为基础计算和控制产品成本的方法

D.采用作业成本法,制造费用按照成本动因直接分配,避免了传统成本计算法下的成本扭曲答案:B,C,D解析:作业成本法与传统的成本计算方法的主要区别在于对间接费用的归集和分配不同,A项错误。 -

第6题:

作业成本法下,无论直接还是间接成本,都应先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品。

正确答案:错误 -

第7题:

作业成本计算法的步骤是()。

- A、确认使用资源的作业,归集作业成本

- B、选择成本动因

- C、计算单位作业成本

- D、将作业成本分配到产品或服务

正确答案:A,B,C,D -

第8题:

多选题作业成本计算法的步骤是()。A确认使用资源的作业,归集作业成本

B选择成本动因

C计算单位作业成本

D将作业成本分配到产品或服务

正确答案: C,D解析: 暂无解析 -

第9题:

问答题假设西服在月初有100件在产品,总成本为54345元,其中直接成本为18000元,直接成本在生产开始时一次投入。本期完工入库800件,月末在产品为200件,平均完工程度为40%,根据调整率分配作业成本差异,按照约当产量法计算西服的完工产品单位成本以及月末在产品成本。正确答案:解析: -

第10题:

多选题采用实际作业成本分配率分配作业成本,其局限性体现为()。A不能随时提供进行决策的有关成本信息

B因不同会计期间作业成本和作业需求不同,计算出的成本分配率时高时低

C不利于划清造成成本高低的责任归属

D需要分配成本差异,增加成本分配的工作量

正确答案: C,B解析: 采用实际作业成本分配率分配作业成本的优点是无须分配实际成本与预算成本的差异。 -

第11题:

判断题作业成本法按照资源动因将资源费用追溯或分配至各项作业,计算出作业成本,然后再根据作业动因,将作业成本追溯或分配至各成本对象,最终完成成本计算的过程。( )A对

B错

正确答案: 错解析: -

第12题:

问答题假如本期西服发生的直接成本为200000元,计算西服本期发生成本的数额;正确答案:解析: -

第13题:

甲公司采用预算分配率分配作业成本,有关资料如下:

已分配作业成本调整表(2008年3月) 单位:元

项 目 作业l 作业2 作业3 作业4 作业5 作业6 合计 西服应负担成本 60250 350000 144000 132000 69300 197000 952550 衬衣应负担成本 72300 212500 109440 88000 79500 87000 648740 已分配成本合计 132550 562500 253440 220000 148800 284000 1601290 西服成本调整额 -120.5 -8400 2160 -3300 3465 -5910 -l2105.5 衬衣成本调整额 -l44.6 -5100 1641 -2200 3975 -2610 -4438.6 调整额合计 -265.1 -l3500 3801 -5500 7440 -8520 -l6544.1

要求:

(1)计算作业2的调整率;(用百分数表示,保留两位小数)

(2)计算西服调整后的成本;

(3)按照两种方法调整作业成本差异(写出会计分录):

[方法1]直接调整当期营业成本;

[方法2]根据调整率分配作业成本差异。

正确答案:

(1)作业2的调整率=(-13500/562500)×100%=-2.40%

(2)西服调整后的成本=952550-12105.5=940444.5(元)

(3)[方法l]直接调整当期营业成本

借:营业成本 l6544.1

贷:作业成本——261

——作业2 13500

——作业3 3801

——作业4 5500

——作业5 7400

——作业6 8520

[方法2]根据调整率分配作业成本差异

借:生产成本——成本计算单(西服) 12105.5

——成本计算单(衬衣) 4438.6

贷:作业成本——265.1

——作业2 13500

——作业3 3801

——作业4 5500

——作业5 7400

——作业6 8520 -

第14题:

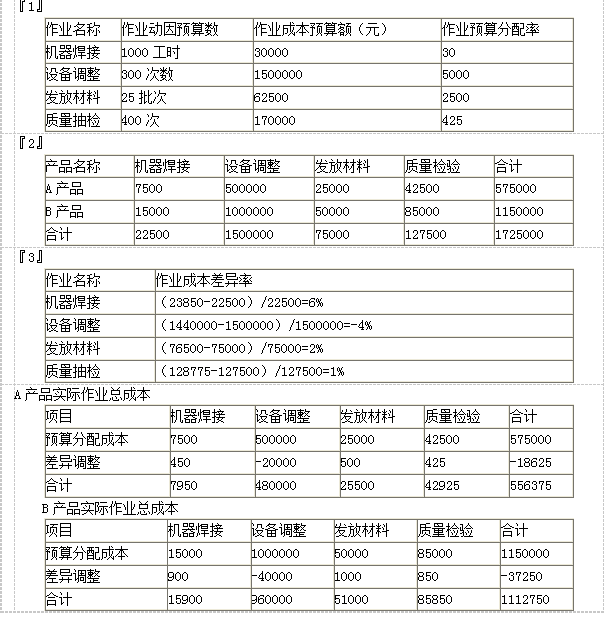

E公司是一家小型企业,主要生产A和B两种产品。公司最近开始试行作业成本计算系统,有关资料如下:

要求:(1)计算作业成本的预算分配率。

要求:(2)按预算分配率分配作业成本。

要求:(3)计算各项作业的作业成本差异率。

要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。答案:解析:

-

第15题:

下列关于作业成本法的说法,正确的有()。A.作业成本法下对于间接成本的分配路径是“资源-部门-产品”

B.作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法

C.作业成本法对于直接成本的处理方法,与传统成本计算方法相同

D.作业成本法将成本分配到成本对象采用追溯和动因分配形式答案:B,C解析:作业成本计算方法下对间接成本的分配路径是“资源-作业-产品”,所以选项A错误。对于不能追溯,也不能合理、方便找到成本动因的成本,需要以产量为基础进行分摊,选项D错误。 -

第16题:

与传统成本法相比,作业成本法()。A.将作业成本按各产品消耗的作业量的比例分配产品成本

B.按产品核算成本后再分配到作业中计算作业成本

C.仅分配间接成本

D.以上都对答案:A解析:作业成本法将归集的成本分配到每个作业的成本库中,然后根据各产品消耗的作业量的比例将汇集的作业成本分配到产品成本中,所以A选项正确,B选项错误;作业成本法既分配直接成本,也分配间接成本。 -

第17题:

传统成本计算法分配间接费用采用统一的总量标准进行分配,准确性较好;而作业成本计算法间接费用分配的基础是作业的数量,是成本动因。

正确答案:正确 -

第18题:

作业基础成本法是传统成本计算方法的一种,其主要特点是先按资源动因分配费用,计算各作业中心成本,再按作业动因分配作业成本,计算产品成本。

正确答案:正确 -

第19题:

问答题(1)计算甲作业成本分配率以及乙、丙两个作业应分配的甲作业的成本。正确答案:解析: -

第20题:

单选题某车间只生产两种产品,其裁剪作业成本按预算分配率分配,本月按照预算分配率分配的裁剪成本西服是45000元,夹克为25000元,若本月车问实际发生的裁剪成本为68600元,若根据预算裁剪成本为分配差异的标准,则夹克的实际裁剪成本应为()元。A44100

B24500

C27150

D23500

正确答案: A解析: 实际成本=68600元

预算成本=45000+25000=70000(元)

差异=68600-70000=-1400(元)

差异率=差异/预算成本=-1400/70000=-2%

所以夹克应分配差异额=-2%X25000=-500(元)

所以夹克应承担的实际成本=25000-500=24500(元) -

第21题:

判断题作业成本法按照作业动因将资源费用追溯或分配至各项作业,计算出作业成本,然后再根据成本动因,将作业成本追溯或分配至各成本对象,最终完成成本计算的过程。 ( )A对

B错

正确答案: 错解析: -

第22题:

判断题计算作业成本,首先要计算作业分配系数:作业分配系数=作业成本÷作业量。( )A对

B错

正确答案: 对解析:

作业成本核算法计算步骤如下:①确定作业内容,可以确定上述案例包括订单处理、货物验收、货物进出库和仓储管理四个作业;②确定资源成本库;③确定作业动因,这里注意作业动因必须是可量化的;④计算作业成本,计算作业成本首先计算作业分配系数:作业分配系数=作业成本÷作业量,再根据作业分配系数求出计算对象的某一项物流作业成本,然后求和即得计算对象的作业成本:作业成本=作业分配系数×作业动因数。 -

第23题:

多选题下列说法不正确的有( )。A产品的成本实际上就是企业全部作业所消耗资源的总和

B在作业成本法下,所有的成本都需要先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品

C一项作业指的是一项非常具体的活动

D在作业成本法下,直接成本可以直接计入有关产品,与传统的成本计算方法并无差异

正确答案: C,B解析: