多选题某公司于2011年3月16日发布公告:“本公司董事会在2011年3月15日的会议上决定,2010年发放每股为3元的股利;本公司将于2011年4月8日将上述股利支付给已在2011年3月26日(周五)登记为本公司股东的人士。”以下说法中不正确的有( )。A2011年3月15日为公司的股利宣告日B2011年3月29日为公司的除息日C2011年3月25日为公司的除息日D2011年3月27日为公司的除权日

题目

2011年3月15日为公司的股利宣告日

2011年3月29日为公司的除息日

2011年3月25日为公司的除息日

2011年3月27日为公司的除权日

相似考题

更多“某公司于2011年3月16日发布公告:“本公司董事会在2011年3月15日的会议上决定,2010年发放每股为3元的股利;”相关问题

-

第1题:

某公司已发行在外的普通股为5000万股,拟按面值发放20%的股票股利,并按发放股票股利后的股数支付现金股利,股利分配前的每股市价为10元,每股净资产为6元,若股利分配不改变市净率,并要求股利分配后每股市价达到8元。则派发的每股现金股利应达到()元。A.0.21

B.0.34

C.0.25

D.0.28

正确答案:A -

第2题:

某公司已发行在外的普通股为2000万股,拟发放10%的股票股利,并按发放股票股利后的股数支付现金股利,股利分配前的每股市价为20元,每股净资产为5元,若股利分配不改变市净率,并要求股利分配后每股市价达到18元,则派发的每股现金股利应达到( )元。A.0.0455

B.0.0342

C.0.0255

D.0.2650答案:A解析:股利分配前的净资产总额=5×2000=10000(万元)

股利分配前的市净率=20/5=4

因为股利分配不改变市净率,派发股利后的每股净资产=18/4=4.5(元)

股利分配后的净资产总额=4.5×2000×(1+10%)=9900(万元)

因为派发股票股利股东权益总额不变,而只有现金股利引起股东权益总额减少,所以股东权益总额减少数=10000-9900=100(万元),全部是由于派发现金股利引起的,派发的每股现金股利=100/[2000×(1+10%)]=0.0455(元)。 -

第3题:

某公司2011年10月15日发布公告:“本公司董事会在2011年10月15日的会议上决定,本年度发放每股为1.5元的股利;本公司将于2012年2月2日将上述股利支付给已在2011年11月15日登记为本公司股东的人士。”其中,该公司的股利宣告日是()。A:2011年10月15日

B:2011年11月15日

C:2011年12月30日

D:2012年2月2日答案:A解析:本题考查股利宣告日的含义。股利宣告日指公司董事会将股利支付情况予以公告的日期。 -

第4题:

共用题干

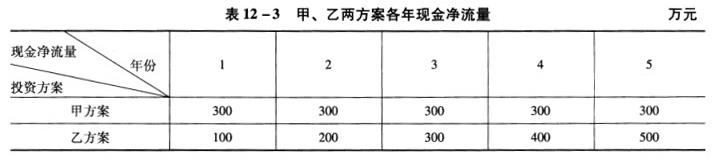

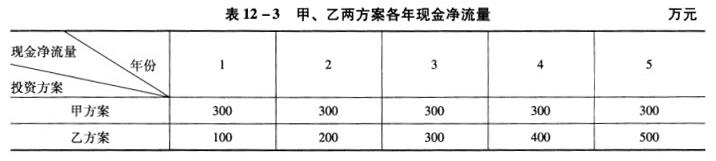

凌云股份有限公司共有资金1000万元,其中普通股600万元,资本成本为10%;3年期长期借款400万元,年利率为9.9%,每年付息一次,到期一次还本,筹资费用率为1%;该公司所得税税率为30%。2014年该公司有甲、乙两个投资方案,初始投资额均为800万元,各年的现金净流量如表12-3所示。

该公司2014年11月15日发布公告:“本公司董事会在2014年11月15日的会议上决定,本年度发放每股为0.1元的股利;本公司将于2015年1月10日将上述股利支付给已在2014年12月15日登记为本公司股东的人士。”该公司的加权平均资本成本为()。

A:6.4%

B:7.2%

C:8.8%

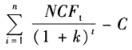

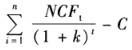

D:9.5%答案:C解析:具体计算如下:①净现值= 。式中,NCFt表示第t年现金净流量;C表示初始投资;n表示项目期限;k表示资本成本。则:净现值(甲)=-800+300*(P/A,10%,5)=337.24(万元),净现值(乙=-800+100/(1+10%)+200/(1+10%)2+300/(1+10%)3+400/(1+10%)4+500/(1+10%)5=265.26(万元)<甲方案的净现值(337.24万元);

。式中,NCFt表示第t年现金净流量;C表示初始投资;n表示项目期限;k表示资本成本。则:净现值(甲)=-800+300*(P/A,10%,5)=337.24(万元),净现值(乙=-800+100/(1+10%)+200/(1+10%)2+300/(1+10%)3+400/(1+10%)4+500/(1+10%)5=265.26(万元)<甲方案的净现值(337.24万元);

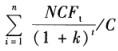

②现值指数= ,则:现值指数(甲)=(337.24+800)/800=1.42;现值指数(乙)=(265.26+800)/800≈1.33<甲方案的现值指数(1.42);③利用插值法可得:内含报酬率(甲)为25.5%;内含报酬率(乙)为19.5%<甲方案的内含报酬率(25.5%);

,则:现值指数(甲)=(337.24+800)/800=1.42;现值指数(乙)=(265.26+800)/800≈1.33<甲方案的现值指数(1.42);③利用插值法可得:内含报酬率(甲)为25.5%;内含报酬率(乙)为19.5%<甲方案的内含报酬率(25.5%);

④投资回收期=初始投资/每年现金净流量,则:投资回收期(甲)=800/300=2.67(年),投资回收期(乙)=3+(800-100-200-300)/400=3.5(年)>甲方案的投资回收期(2.67年)。

一次还本、分期付息下,该公司长期借款的资本成本为:长期借款资本成本=[长期借款年利息*(1-所得锐锐率)]/[(长期借款筹资总额*(1-长期借款筹资费用率)]*100%=[400*9.9%*(1-30%)]/[400*(1-1%)]=7%

由题意,该公司的加权平均资本成本

该公司2014年11月15日发布“本公司将于2015年1月10日将股利支付给已在2014年12月15日登记为本公司股东的人士”的公告。因此,该公司的股利宣告日是2014年11月15日;股权登记日是2014年12月15日;股利支付日是2015年1月10日。 -

第5题:

共用题干

凌云股份有限公司共有资金1000万元,其中普通股600万元,资本成本为10%;3年期长期借款400万元,年利率为9.9%,每年付息一次,到期一次还本,筹资费用率为1%;该公司所得税税率为30%。2011年该公司有甲、乙两个投资方案,初始投资额均为800万元,各年的现金净流量如下:

该公司2011年度销售收入8000万元,销售成本6400万元,实现税后净利润800万元。该公司2011年11月15日发布公告:“本公司董事会在2011年11月15日的会议上决定,本年度发放每股为0.1元的股利;本公司将于2012年1月10日将上述股利支付给已在2011年12月15日登记为本公司股东的人士。”下列关于该公司向股东支付股利的表述,正确的有()。

A:股利宣告日为2011年11月15日

B:股利宣告日为2011年12月15日

C:股权登记日为2011年12月15日

D:股利支付日为2012年1月10日答案:A,C,D解析:本题考查个别资本成本——长期借款的资本成本。长期借款的资本成本是指借款利息和筹资费用。一次还本、分期付息借款的成本=[长期借款利率*(1-所得税率)]/(1-长期借款筹资费用率)=9.9%*(1-30%)/(1-1%)=7%。

加权平均资本成本=(600*10%+400*7%)/1000=8.8%。

根据给出的资料,评价甲、乙方案只能用净现值法。评价结果是甲方案优于乙方案,则表明甲方案比乙方案的净现值大。

销售净利率=(净利润/销售收入)*100%=800/8000*100%=10%。

该公司2011年11月15日发布公告,本公司将于2012年1月10日将股利支付给已在2011年12月15日登记为本公司股东的人士。 -

第6题:

某公司原发行普通股300000股,拟发放15%的股票股利,已知原每股盈余为3.68元,若盈余总额不变,发放股票股利后的每股盈余将为()元。

- A、0.4

- B、1.1

- C、3.2

- D、4.3

正确答案:C -

第7题:

某支股票每股市价为10元,每股收益为0.5元,每股股利为0.2元,则下列表述错误的是()。

- A、股利收益率为2%

- B、股利发放率为5%

- C、市盈率为20

- D、股利发放率=市盈率*股利收益率

正确答案:B -

第8题:

某公司普通股当前市价为每股27元,拟按当前市价增发新股100万股,预计每股筹资费用率为5%,今年刚发放的每股股利为3.2元,以后每年股利增长率为6%,则该公司普通股的资本成本为()。

- A、19.22%

- B、18.47%

- C、17.85%

- D、18.56%

正确答案:A -

第9题:

多选题我国某上市公司于2014年3月18日发布公告:本公司董事会在2014年3月17日的会议上决定,每股发放3元现金股利;本公司将于2014年4月8日将上述股利支付给已在2014年3月21日(周五)登记为本公司股东的人士。以下说法中不正确的有()。A2014年3月17日为公司的股利宣告日

B2014年3月21日为公司的股权登记日

C2014年3月22日为公司的除息日

D2014年4月9日为公司的股利支付日

正确答案: B,C解析: 股利宣告日应该是2014年3月18日,所以选项A的说法不正确;除息日也叫除权日,在我国是股权登记日的下一个交易日,本题中的股权登记日为2014年3月21日,由于是周五,而周六和周日并不是交易日,所以,除息日(除权日)应该是2014年3月24日,即选项B的说法正确,选项C的说法不正确。股利支付日应该是2014年4月8日,所以选项D的说法不正确。 -

第10题:

单选题某支股票每股市价为10元,每股收益为0.5元,每股股利为0.2元,则下列表述错误的是()。A股利收益率为2%

B股利发放率为5%

C市盈率为20

D股利发放率=市盈率*股利收益率

正确答案: C解析: 暂无解析 -

第11题:

多选题某公司于2011年3月16日发布公告:“本公司董事会在2011年3月15日的会议上决定,2010年发放每股为3元的股利;本公司将于2011年4月8日将上述股利支付给已在2011年3月26日(周五)登记为本公司股东的人士。”以下说法中不正确的有( )。A2011年3月15日为公司的股利宣告日

B2011年3月29日为公司的除息日

C2011年3月25日为公司的除息日

D2011年3月27日为公司的除权日

正确答案: D,B解析: 股利宣告日应该是2011年3月16日,所以选项A的说法不正确;除息日也叫除权日,指的是股权登记日的下一个交易日,本题中的股权登记日为2011年3月26日,由于是周五,而周六和周日并不是交易日,所以,除息日和除权日都应该是2011年3月29日,即选项B的说法正确,选项C、D的说法不正确 -

第12题:

单选题某公司2010年年末已发行在外的普通股为1000万股,拟发放20%的股票股利,并按发放股票股利后的股数支付现金股利,股利分配前的每股市价为20元,每股净资产为4元,若股利分配不改变每股市价与每股净资产的比率(即市净率),并要求股利分配后每股市价维持在15元的水平,则派发的每股现金股利应为( )元。AO.33

B0.03

C0.3

D0.4

正确答案: B解析:

股利分配前的净资产总额=4×1000=4000(万元)

股利分配前的市净率=20/4=5

派发股利后的每股净资产=l5/5=3(元)

股利分配后的净资产总额=3×1000×(1+20%)=3600(万元)

由于派发股票股利股东权益总额不变,而只有现金股利引起股东权益总额减少,所以,股东权益总额减少数=4000-3600=400(万元),全部是由于派发现金股利引起的,派发的每股现金股利=400/[1000×(1+20%)]=0.33(元)。 -

第13题:

某公司已发行普通股200 000股,拟发放20 000股股票股利,若该股票当时市价为22元。则发放股票股利后的每股市价为20元。( )

此题为判断题(对,错)。

正确答案:√

-

第14题:

某公司于2010年3月10日发布公告:“2009年发放每股为2元的股利;本公司将于2010年4月30将上述股利支付给已在2010年3月19(星期五)登记为本公司股东的人士。”以下说法中正确的有( )。A.2010年3月10日为公司的股利宣告日

B.2010年4月30为公司的股利支付日

C.2010年3月19日为公司的股权登记日

D.2010年3月22日为公司的除权日答案:A,B,C,D解析:股利宣告日即公司董事会将股东大会通过本年度利润分配方案的情况以及股利支付情况予以公告的日期。股利支付日即向股东发放股利的日期。股权登记日是有权领取股利的股东有资格登记的截止日期。除息日一般是股权登记日的下一个交易日。 -

第15题:

共用题干

凌云股份有限公司共有资金1000万元,其中普通股600万元,资本成本为10%;3年期长期借款400万元,年利率为9.9%,每年付息一次,到期一次还本,筹资费用率为1%;该公司所得税税率为30%。2011年该公司有甲、乙两个投资方案,初始投资额均为800万元,各年的现金净流量如下:

该公司2011年度销售收入8000万元,销售成本6400万元,实现税后净利润800万元。该公司2011年11月15日发布公告:“本公司董事会在2011年11月15日的会议上决定,本年度发放每股为0.1元的股利;本公司将于2012年1月10日将上述股利支付给已在2011年12月15日登记为本公司股东的人士。”该公词的加权平均资本成本为()。

A:6.4%

B:7.2%

C:8.8%

D:9.5%答案:C解析:本题考查个别资本成本——长期借款的资本成本。长期借款的资本成本是指借款利息和筹资费用。一次还本、分期付息借款的成本=[长期借款利率*(1-所得税率)]/(1-长期借款筹资费用率)=9.9%*(1-30%)/(1-1%)=7%。

加权平均资本成本=(600*10%+400*7%)/1000=8.8%。

根据给出的资料,评价甲、乙方案只能用净现值法。评价结果是甲方案优于乙方案,则表明甲方案比乙方案的净现值大。

销售净利率=(净利润/销售收入)*100%=800/8000*100%=10%。

该公司2011年11月15日发布公告,本公司将于2012年1月10日将股利支付给已在2011年12月15日登记为本公司股东的人士。 -

第16题:

共用题干

凌云股份有限公司共有资金1000万元,其中普通股600万元,资本成本为10%;3年期长期借款400万元,年利率为9.9%,每年付息一次,到期一次还本,筹资费用率为1%;该公司所得税税率为30%。2014年该公司有甲、乙两个投资方案,初始投资额均为800万元,各年的现金净流量如表12-3所示。

该公司2014年11月15日发布公告:“本公司董事会在2014年11月15日的会议上决定,本年度发放每股为0.1元的股利;本公司将于2015年1月10日将上述股利支付给已在2014年12月15日登记为本公司股东的人士。”下列关于该公司向股东支付股利的表述正确的有()。

A:股利宣告日为2014年11月15日

B:股利宣告日为2014年12月15日

C:股权登记日为2014年12月15日

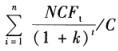

D:股利支付日为2015年1月10日答案:A,C,D解析:具体计算如下:①净现值= 。式中,NCFt表示第t年现金净流量;C表示初始投资;n表示项目期限;k表示资本成本。则:净现值(甲)=-800+300*(P/A,10%,5)=337.24(万元),净现值(乙=-800+100/(1+10%)+200/(1+10%)2+300/(1+10%)3+400/(1+10%)4+500/(1+10%)5=265.26(万元)<甲方案的净现值(337.24万元);

。式中,NCFt表示第t年现金净流量;C表示初始投资;n表示项目期限;k表示资本成本。则:净现值(甲)=-800+300*(P/A,10%,5)=337.24(万元),净现值(乙=-800+100/(1+10%)+200/(1+10%)2+300/(1+10%)3+400/(1+10%)4+500/(1+10%)5=265.26(万元)<甲方案的净现值(337.24万元);

②现值指数= ,则:现值指数(甲)=(337.24+800)/800=1.42;现值指数(乙)=(265.26+800)/800≈1.33<甲方案的现值指数(1.42);③利用插值法可得:内含报酬率(甲)为25.5%;内含报酬率(乙)为19.5%<甲方案的内含报酬率(25.5%);

,则:现值指数(甲)=(337.24+800)/800=1.42;现值指数(乙)=(265.26+800)/800≈1.33<甲方案的现值指数(1.42);③利用插值法可得:内含报酬率(甲)为25.5%;内含报酬率(乙)为19.5%<甲方案的内含报酬率(25.5%);

④投资回收期=初始投资/每年现金净流量,则:投资回收期(甲)=800/300=2.67(年),投资回收期(乙)=3+(800-100-200-300)/400=3.5(年)>甲方案的投资回收期(2.67年)。

一次还本、分期付息下,该公司长期借款的资本成本为:长期借款资本成本=[长期借款年利息*(1-所得锐锐率)]/[(长期借款筹资总额*(1-长期借款筹资费用率)]*100%=[400*9.9%*(1-30%)]/[400*(1-1%)]=7%

由题意,该公司的加权平均资本成本

该公司2014年11月15日发布“本公司将于2015年1月10日将股利支付给已在2014年12月15日登记为本公司股东的人士”的公告。因此,该公司的股利宣告日是2014年11月15日;股权登记日是2014年12月15日;股利支付日是2015年1月10日。 -

第17题:

共用题干

凌云股份有限公司共有资金1000万元,其中普通股600万元,资本成本为10%;3年期长期借款400万元,年利率为9.9%,每年付息一次,到期一次还本,筹资费用率为1%;该公司所得税税率为30%。2014年该公司有甲、乙两个投资方案,初始投资额均为800万元,各年的现金净流量如表12-3所示。

该公司2014年11月15日发布公告:“本公司董事会在2014年11月15日的会议上决定,本年度发放每股为0.1元的股利;本公司将于2015年1月10日将上述股利支付给已在2014年12月15日登记为本公司股东的人士。”该公司长期借款的资本成本为()。

A:6%

B:7%

C:8.4%

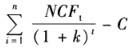

D:9.9%答案:B解析:具体计算如下:①净现值= 。式中,NCFt表示第t年现金净流量;C表示初始投资;n表示项目期限;k表示资本成本。则:净现值(甲)=-800+300*(P/A,10%,5)=337.24(万元),净现值(乙=-800+100/(1+10%)+200/(1+10%)2+300/(1+10%)3+400/(1+10%)4+500/(1+10%)5=265.26(万元)<甲方案的净现值(337.24万元);

。式中,NCFt表示第t年现金净流量;C表示初始投资;n表示项目期限;k表示资本成本。则:净现值(甲)=-800+300*(P/A,10%,5)=337.24(万元),净现值(乙=-800+100/(1+10%)+200/(1+10%)2+300/(1+10%)3+400/(1+10%)4+500/(1+10%)5=265.26(万元)<甲方案的净现值(337.24万元);

②现值指数= ,则:现值指数(甲)=(337.24+800)/800=1.42;现值指数(乙)=(265.26+800)/800≈1.33<甲方案的现值指数(1.42);③利用插值法可得:内含报酬率(甲)为25.5%;内含报酬率(乙)为19.5%<甲方案的内含报酬率(25.5%);

,则:现值指数(甲)=(337.24+800)/800=1.42;现值指数(乙)=(265.26+800)/800≈1.33<甲方案的现值指数(1.42);③利用插值法可得:内含报酬率(甲)为25.5%;内含报酬率(乙)为19.5%<甲方案的内含报酬率(25.5%);

④投资回收期=初始投资/每年现金净流量,则:投资回收期(甲)=800/300=2.67(年),投资回收期(乙)=3+(800-100-200-300)/400=3.5(年)>甲方案的投资回收期(2.67年)。

一次还本、分期付息下,该公司长期借款的资本成本为:长期借款资本成本=[长期借款年利息*(1-所得锐锐率)]/[(长期借款筹资总额*(1-长期借款筹资费用率)]*100%=[400*9.9%*(1-30%)]/[400*(1-1%)]=7%

由题意,该公司的加权平均资本成本

该公司2014年11月15日发布“本公司将于2015年1月10日将股利支付给已在2014年12月15日登记为本公司股东的人士”的公告。因此,该公司的股利宣告日是2014年11月15日;股权登记日是2014年12月15日;股利支付日是2015年1月10日。 -

第18题:

某公司已发行普通股200000股,拟发放20000股股票股利,若该股票当时市价为22元,则发放股票股利后的每股市价为20元。

正确答案:正确 -

第19题:

股利政策通常表示形式为()。

- A、股利支付率

- B、股利发放量

- C、每股股利

- D、每股收益

正确答案:A -

第20题:

单选题某公司原发行普通股300000股,拟发放15%的股票股利,已知原每股盈余为3.68元,若盈余总额不变,发放股票股利后的每股盈余将为()元。A0.4

B1.1

C3.2

D4.3

正确答案: C解析: 暂无解析 -

第21题:

判断题某公司已发行普通股200000股,拟发放20000股股票股利,若该股票当时市价为22元,则发放股票股利后的每股市价为20元。A对

B错

正确答案: 错解析: 暂无解析 -

第22题:

单选题某公司原发行普通股300000股,拟发放45000股股票股利。已知原每股盈余为3.68元,假设盈利总额不变,则发放股票股利后的每股盈余将为( )元。A3.2

B3.68

C6.6

D0.15

正确答案: A解析:

发放股票股利后每股盈余=3.68/(1+45000/300000)=3.2(元) -

第23题:

单选题下列关于股利支付方式的表述中,不正确的是()。A以本公司持有的其他公司的债券支付股利属于发放负债股利

B以公司的物资充当股利属于发放财产股利

C财产股利和负债股利实际上是现金股利的替代

D发放股票股利会使得普通股股数增加,如果盈利总额和市盈率不变,则每股收益和每股市价会下降

正确答案: D解析: 以本公司持有的其他公司的债券支付股利属于发放财产股利,所以选项A的说法不正确。 -

第24题:

单选题假定A公司2016年9月10日发布公告:“本公司董事会在2016年9月10日决定,本年度发放每股为0.85元的股利;本公司将于2016年9月30日将上述股利支付给已在2016年9月25日登记为本公司股东的人士。”以下说法正确的是()。A股利宣告日是2016年9月10日

B股权登记日是2016年9月24日

C除息日是2016年10月1日

D股利支付日是2016年9月25日

正确答案: A解析: