多选题(2009年新制度)甲公司将某生产车间设为成本责任中心,该车间使用的材料型号为GB007;另外还发生机器维修费、试验检验费及车间折旧费。下列关于成本费用责任归属的表述中,正确的有( )。A型号为GB007的材料费用直接计人该成本责任中心B车间折旧费按照受益基础分配计人该成本责任中心C机器维修费按照责任基础分配计人该成本责任中心D试验检验费归入另一个特定的成本中心

题目

型号为GB007的材料费用直接计人该成本责任中心

车间折旧费按照受益基础分配计人该成本责任中心

机器维修费按照责任基础分配计人该成本责任中心

试验检验费归入另一个特定的成本中心

相似考题

参考答案和解析

责任成本计算的范围是各责任中心的可控成本,可控成本是指在特定时期内、特定责任中心能够直接控制其发生的成本。本题中的型号为GB007的材料费用属于该成本责任中心的可控成本,因此,A项的说法正确。本题中的机器维修费、试验检验费以及车间折旧费均属于制造费用,制造费用的归属和分摊一般依次按下述5个步骤来处理。①直接计入责任中心:将可以直接判别责任归属的费用项目,直接列入应负责的成本中心。例如,机物料消耗、低值易耗品的领用等;②按责任基础分配:对于不能直接归属于个别责任中心的费用,优先采用责任基础分配。有些费用虽然不能直接归属于特定成本中心,但它们的数额受成本中心的控制,能找到合理依据来分配,如动力费、维修费等。所以,C项的说法正确;③按受益基础分配:有些费用不是专门属于某个责任中心的,但与各责任中心的受益多少有关,可按受益基础分配,如按照装机功率分配电费等;④归入某一个特定的责任中心:有些费用既不能用责任基础分配,也不能用受益基础分配,则考虑有无可能将其归属于一个特定的责任中心。例如,车间的运输费用和实验检验费用,难以分配到生产班组,不如建立专门的成本中心,由其控制此项成本,不向各班组分配。所以,D项的说法正确;⑤不能归属于任何责任中心的固定成本,不进行分摊。例如,车间厂房的折旧是以前决策的结果,短期内无法改变,可暂时不加控制,作为不可控费用。所以,B项的说法不正确。

更多“(2009年新制度)甲公司将某生产车间设为成本责任中心,该车间使用的材料型号为GB007;另外还发生机器维修费、试验检验”相关问题

-

第1题:

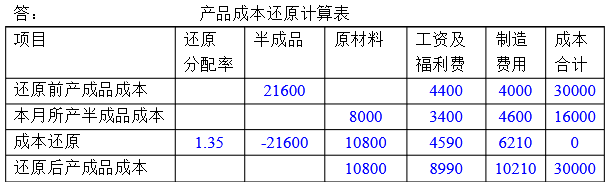

某企业生产甲产品,第一车间完工甲半成品成本和第二车间完工甲产成品成本有关资料如下:项目半成品原材料工资及福利费制造费用成本合计产成品成本216004400400030000半成品成本80003400460016000要求:进行成本还原,编制产品成本还原计算表。正确答案:

-

第2题:

甲公司将某生产车间设为成本责任中心,该车间领用材料型号为GB007;另外还发生机器维修费、试验检验费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有()。A、型号为GB007的材料费用直接计入该成本责任中心

B、车间折旧费按照受益基础分配计入该成本责任中心

C、机器维修费按照责任基础分配计入该成本责任中心

D、试验检验费归人另一个特定的成本中心答案:A,C,D解析:本题考核的知识点是“生产车间成本费用责任归属”。选项ACD正确。 -

第3题:

生产车间是一个标准成本中心,为了确定该车间存货成本和期间损益,需要计算的制造成本的范围是( )。A.该车间的全部可控成本

B.该车间的直接材料、直接人工和管理费用

C.该车间的直接材料、直接人工和销售费用

D.该车间的直接材料、直接人工和全部制造费用答案:D解析:计算制造成本的成本范围是直接材料、直接人工和全部制造费用。 -

第4题:

甲公司将某生产车间设为成本责任中心,该车间领用材料型号为ZX001;另外还发生车间的运输费用、电费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有( )。A.型号为ZX001的材料费用直接计入该成本责任中心

B.车间的运输费用归入另一个特定的成本中心

C.电费按照受益基础分配计入该成本责任中心

D.车间折旧费按照受益基础分配计入该成本责任中心答案:A,B,C解析:不能归属于任何责任中心的固定成本,不进行分摊。车间厂房的折旧是以前决策的结果,短期内无法改变,可暂时不加控制,作为不可控费用。所以,选项D不正确。 -

第5题:

(2010年)某生产车间是一个标准成本中心。为了对该车间进行业绩评价,需要计算的责任成本范围是( )。A.该车间的直接材料、直接人工和全部制造费用

B.该车间的直接材料、直接人工和变动制造费用

C.该车间的直接材料、直接人工和可控制造费用

D.该车间的全部可控成本答案:D解析:责任成本是以具体的责任单位为对象,以其承担的责任为范围所归集的成本,也就是特定责任中心的全部可控成本。 -

第6题:

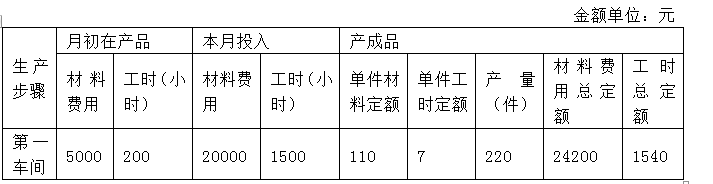

某工业企业大量生产甲产品,采用平行结转分步法计算产品成本。生产分为两个步骤,分别由第一和第二两个车间进行生产。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。产成品和月末在产品之间分配生产成本的方法采用定额比例法,材料成本按定额材料成本比例分配,其他成本按定额工时比例分配。假定该公司月末没有盘点在产品,月末在产品的定额材料要根据月初在产品定额材料加上本月投产的定额材料减去产成品的定额材料计算求出。相关资料如下:

表1-甲产品定额汇总表

金额单位:元

表2-甲产品成本计算单

车间名称:第一车间

金额单位:元

第二车间产成品耗用的直接人工费用为3000元,制造费用为6000元。

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用元表示)

第一车间结转至第二车间的半成品成本为( )元。A.0

B.42020

C.26620

D.9240答案:A解析:平行结转分步法不必逐步结转半成品成本,所以第一车间的半成品成本不必结转到第二车间,选项A正确。 -

第7题:

甲公司将某生产车间设为成本责任中心,该车间领用材料型号为GB007.另外还发生机器维修费、试验检验费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有()。

- A、型号为GB007的材料费用直接计入该成本责任中心

- B、车间折旧费按照受益基础分配计入该成本责任中心

- C、机器维修费按照责任基础分配计入该成本贡任中心

- D、试验检验费归入另一个特定的成本中心

正确答案:A,C,D -

第8题:

单选题下列各项中,不属于产品成本的是( )。A生产车间机器设备的日常维修费用

B生产产品耗用的材料成本

C生产车间管理人员的薪酬

D生产车间生产工人的薪酬

正确答案: D解析: -

第9题:

多选题甲公司将某生产车间设为成本责任中心,该车间领用材料型号为GB007.另外还发生机器维修费、试验检验费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有()。A型号为GB007的材料费用直接计入该成本责任中心

B车间折旧费按照受益基础分配计入该成本责任中心

C机器维修费按照责任基础分配计入该成本贡任中心

D试验检验费归入另一个特定的成本中心

正确答案: B,C解析: 本题中的型号为GB007的材料费用属于该成本责任中心的可控成本,因此,选项A的说法正确。本题中的机器维修费、试验检验费以及车间折旧费均属于制造费用,制造费用的归属和分摊一般依次按下述五个步骤来处理:①直接计入责任中心:将可以直接判别责任归属的费用项目,直接列入应负责的成本中心。例如,机物料消耗、低值易耗品的领用等。②按责任基础分配:对于不能直接归属于个别责任中心的费用,优先采用责任基础分配。有些费用虽然不能直接归属于特定成本中心,但它们的数额受成本中心的控制,能找到合理依据来分配,如动力费、维修费等。所以,选项C的说法正确。③按受益基础分配:有些费用不是专门属于某个责任中心的,但与各责任中心的受益多少有关,可按受益基础分配,如按照装机功率分配电费等。④归入某一个特定的责任中心:有些费用既不能用责任基础分配,也不能用受益基础分配,则考虑有无可能将其归属于一个特定的责任中心。例如,车间的运输费用和试验检验费用,难以分配到生产班组,不如建立专门的成本中心,由其控制此项成本,不向各班组分配。所以,选项D的说法正确。⑤不能归属于任何责任中心的固定成本,不进行分摊。例如,车间厂房的折旧是以前决策的结果,短期内无法改变,可暂时不加控制,作为不可控费用。所以,选项B的说法不正确。 -

第10题:

多选题甲公司将某生产车间设为成本责任中心,该车间领用型号为GB007的材料,另外还发生机器维修费、试验检验费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有()。A型号为GB007的材料费用直接计入该成本责任中心

B车间折旧费按照受益基础分配计入该成本责任中心

C机器维修费按照责任基础分配计入该成本责任中心

D试验检验费归入另一个特定的成本中心

正确答案: B,C解析: 不能归属于任何责任中心的固定成本,不进行分摊。例如,车间厂房的折旧是以前决策的结果,短期内无法改变,可暂时不加控制,作为不可控费用。 -

第11题:

多选题某企业制造部是一个成本中心,下设甲、乙两个分厂,甲分厂又下设甲1车间和甲2车间,乙分厂下设乙1车间和乙2车间,则该企业的业绩报告中的可控成本内容表述正确的有( )。A制造部的可控成本=甲分厂的责任成本+乙分厂的责任成本+制造部本身的可控成本

B甲分厂的可控成本=甲1车间的责任成本+甲2车间的责任成本+甲分厂本身的可控成本+制造部本身的可控成本

C乙分厂的可控成本=乙1车间的责任成本+乙2车间的责任成本+乙分厂本身的可控成本

D甲1车间的可控成本=甲分厂分配来的管理费用+车间本身的可控成本

正确答案: A,C解析: -

第12题:

多选题甲公司将某生产车间设为成本责任中心,该车间领用材料型号为GB007,另外还发生机器维修费、试验检验费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有( )。A型号为GB007的材料费用直接计入该成本责任中心

B车间折旧费按照受益基础分配计入该成本责任中心

C机器维修费按照责任基础分配计入该成本责任中心

D试验检验费归入另一个特定的责任中心

正确答案: A,D解析: -

第13题:

甲公司将某生产车间设为成本责任中心,该车间使用的材料型号为GB007;另外还发生机器维修费、试验检验费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有( )。

A.型号为GB007的材料费用直接计入该成本责任中心

B.车间折旧费按照受益基础分配计入该成本责任中心

C.机器维修费按照责任基础分配计入该成本责任中心

D.试验检验费归入另一个特定的成本中心

正确答案:ACD

解析:责任成本计算的范围是各责任中心的可控成本,可控成本是指在特定时期内、特定责任中心能够直接控制其发生的成本。本题中的型号为GB007的材料费用属于该成本责任中心的可控成本,因此,选项A的说法正确。本题中的机器维修费、试验检验费以及车间折旧费均属于制造费用,制造费用的归属和分摊一般依次按下述五个步骤来处理:①直接计入责任中心:将可以直接判别责任归属的费用项目,直接列入应负责的成本中心。例如,机物料消耗、低值易耗品的领用等。②按责任基础分配:对于不能直接归属于个别责任中心的费用,优先采用责任基础分配。有些费用虽然不能直接归属于特定成本中心,但它们的数额受成本中心的控制,能找到合理依据来分配,如动力费、维修费等。所以,选项C的说法正确。③按受益基础分配:有些费用不是专门属于某个责任中心的,但与各责任中心的受益多少有关,可按受益基础分配,如按照装机功率分配电费等。④归入某一个特定的责任中心:有些费用既不能用责任基础分配,也不能用受益基础分配,则考虑有无可能将其归属于一个特定的责任中心。例如,车间的运输费用和实验检验费用,难以分配到生产班组,不如建立专门的成本中心,由其控制此项成本,不向各班组分配。所以,选项D的说法正确。⑤不能归属于任何责任中心的固定成本,不进行分摊。例如,车间厂房的折旧是以前决策的结果,短期内无法改变,可暂时不加控制,作为不可控费用。所以,选项B的说法不正确。 -

第14题:

某生产车间是一个标准成本中心。为了对该车间进行业绩评价,需要计算的责任成本范围是()。A、该车间的直接材料、直接人工和全部制造费用

B、该车间的直接材料、直接人工和变动制造费用

C、该车间的直接材料、直接人工和可控制造费用

D、该车间的全部可控成本答案:D解析:本题考核的知识点是“成本中心”。责任成本是以具体的责任单位(部门、单位或个人)为对象,以其承担的责任为范围所归集的成本,也就是特定责任中心的全部可控成本,所以D选项是正确的。 -

第15题:

甲公司只生产一种产品,产品分两个生产车间生产,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品,每件产成品耗用4件半成品。甲公司采用平行结转分步法计算产品成本,并按约当产量法(假设在产品存货发出采用加权平均法)在完工产品和在产品之间分配生产费用。

第一车间耗用的直接材料在生产开始时一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的其他材料在生产开始时一次投入,其他成本费用陆续发生,第一车间和第二车间的在产品相对于本车间的完工程度均为50%。甲公司2018年10月份有关资料如下:

(1)本月生产量

单位:件

(2)月初在产品成本

单位:元

(3)本月发生的生产费用

单位:元

要求:(1)编制第一车间的成本计算单。

第一车间成本计算单

单位:元

(2)编制第二车间的成本计算单。

第二车间成本计算单

单位:元

(3)编制产品成本汇总计算表。

产品成本汇总计算表

单位:元

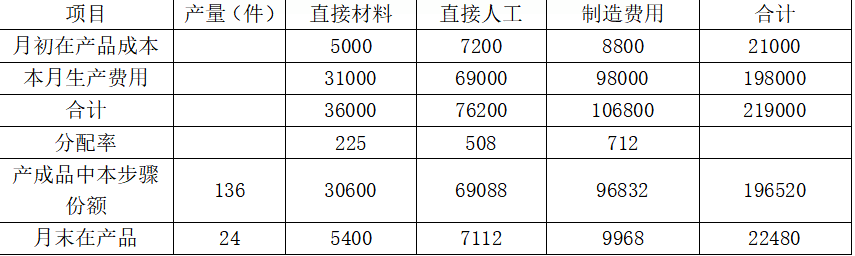

答案:解析:(1)

第一车间成本计算单

单位:元

产成品中本步骤份额=34×4=136(件)

月末在产品=20+1×4=24(件)

月末在产品约当产量=20×50%+1×4=14(件)

直接材料成本分配率=36000/(136+24)=225

直接人工成本分配率=76200/(136+14)=508

制造费用分配率=106800/(136+14)=712

(2)

第二车间成本计算单

单位:元

月末在产品约当产量=1×50%=0.5(件)

直接材料成本分配率=59500/(34+1)=1700

直接人工成本分配率=96600/(34+0.5)=2800

制造费用分配率=93150/(34+0.5)=2700

(3)

产品成本汇总计算表

单位:元

-

第16题:

甲公司的成本中心可以控制动力费和维修费的使用量,则甲公司的成本中心应如何进行分配( )。A、直接计入责任中心

B、按责任基础分配

C、按受益基础分配

D、归入某一个特定的责任中心答案:B解析:动力费和维修费可以按照责任基础分配。 -

第17题:

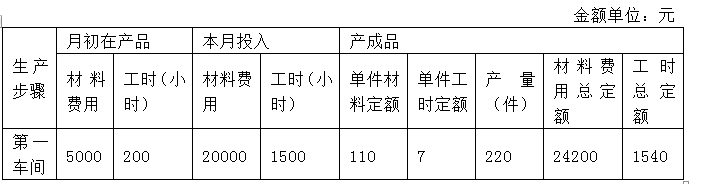

某工业企业大量生产甲产品,采用平行结转分步法计算产品成本。生产分为两个步骤,分别由第一和第二两个车间进行生产。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。产成品和月末在产品之间分配生产成本的方法采用定额比例法,材料成本按定额材料成本比例分配,其他成本按定额工时比例分配。假定该公司月末没有盘点在产品,月末在产品的定额材料要根据月初在产品定额材料加上本月投产的定额材料减去产成品的定额材料计算求出。相关资料如下:

表1-甲产品定额汇总表

金额单位:元

表2-甲产品成本计算单

车间名称:第一车间

金额单位:元

第二车间产成品耗用的直接人工费用为3000元,制造费用为6000元。

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用元表示)

第一车间月末在产品直接材料定额成本为( )元。A.800

B.25000

C.24200

D.21000答案:A解析:月初和本月材料费用定额合计=5000[表1,月初在产品材料费用]+20000[表1,本月投入材料费用]=25000(元),月末在产品直接材料定额成本=25000-24200[表1,产成品材料费用总定额]=800(元),选项A正确。 -

第18题:

某工业企业大量生产甲产品,采用平行结转分步法计算产品成本。生产分为两个步骤,分别由第一和第二两个车间进行生产。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。产成品和月末在产品之间分配生产成本的方法采用定额比例法,材料成本按定额材料成本比例分配,其他成本按定额工时比例分配。假定该公司月末没有盘点在产品,月末在产品的定额材料要根据月初在产品定额材料加上本月投产的定额材料减去产成品的定额材料计算求出。相关资料如下:

表1-甲产品定额汇总表

金额单位:元

表2-甲产品成本计算单

车间名称:第一车间

金额单位:元

第二车间产成品耗用的直接人工费用为3000元,制造费用为6000元。

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用元表示)

第一车间生产出的甲产品(半成品)耗用直接材料费用为( )元。A.5500

B.22000

C.26620

D.27500答案:C解析:第一车间直接材料费用定额分配率=27500[表2,月初在产品6000元+表2,本月费用21500元]÷(24200+800)[表1,月末产成品直接材料定额成本+第2问求得,月末在产品直接材料定额成本]=1.1,第一车间生产出的甲产品(半成品)耗用的材料费用=1.1×24200=26620(元),选项C正确。 -

第19题:

单选题甲公司的成本中心可以控制动力费和维修费的使用量,则甲公司的成本中心应如何进行分配()。A归入某一个特定的责任中心

B按责任基础分配

C按受益基础分配

D直接计入责任中心

正确答案: B解析: 暂无解析 -

第20题:

多选题甲公司将某生产车间设为成本责任中心,该车间领用型号为GB007的材料,另外还发生机器维修费、试验检验费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有( )。(2009年新)A型号为GB007的材料费用直接计入该成本责任中心

B车间折旧费按照受益基础分配计入该成本责任中心

C机器维修费按照责任基础分配计入该成本责任中心

D试验检验费归入另一个特定的成本中心

正确答案: D,C解析:

不能归属于任何责任中心的固定成本,不进行分摊。例如,车间厂房的折旧是以前决策的结果,短期内无法改变,可暂时不加控制,作为不可控费用。 -

第21题:

多选题(2009年新制度)甲公司将某生产车间设为成本责任中心,该车间使用的材料型号为GB007;另外还发生机器维修费、试验检验费及车间折旧费。下列关于成本费用责任归属的表述中,正确的有( )。A型号为GB007的材料费用直接计入该成本责任中心

B车间折旧费按照受益基础分配计入该成本责任中心

C机器维修费按照责任基础分配计入该成本责任中心

D试验检验费归入另一个特定的成本中心

正确答案: D,B解析:

责任成本计算的范围是各责任中心的可控成本,可控成本是指在特定时期内、特定责任中心能够直接控制其发生的成本。本题中的型号为 GB007的材料费用属于该成本责任中心的可控成本。本题中的机器维修费、试验检验费以及车间折旧费均属于制造费用,制造费用的归属和分摊一般依次按下述5个步骤来处理。①直接计入责任中心:将可以直接判别责任归属的费用项目,直接列入应负责的成本中心。②按责任基础分配:对于不能直接归属于个别责任中心的费用,优先采用责任基础分配。③按受益基础分配:有些费用不是专门属于某个责任中心的,但与各责任中心的受益多少有关,可按受益基础分配。④归入某一个特定的责任中心:有些费用既不能用责任基础分配,也不能用受益基础分配,则考虑有无可能将其归属于一个特定的责任中心。⑤不能归属于任何责任中心的固定成本,不进行分摊。 -

第22题:

多选题下列各项中,应计入当期产品成本的有( )。A生产车间机器设备的日常维修费用

B生产产品耗用的材料成本

C生产车间固定资产折旧

D生产人员的薪酬

正确答案: C,A解析: -

第23题:

多选题下列各项中,构成产品成本的有()。A生产车间机器设备的日常维修费用

B生产产品耗用的材料成本

C生产车间管理人员的薪酬

D生产车间生产工人的薪酬

正确答案: A,C解析: 暂无解析