多选题甲部门是A公司的生产部门,下列成本差异中,属于甲部门责任的有( )。A直接材料价格差异B直接材料数量差异C直接人工工资率差异D直接人工效率差异

题目

直接材料价格差异

直接材料数量差异

直接人工工资率差异

直接人工效率差异

相似考题

更多“甲部门是A公司的生产部门,下列成本差异中,属于甲部门责任的有( )。”相关问题

-

第1题:

某公司月成本考核例会上,各部门经理正在讨论、认定直接材料用量差异的责任部门。根据你的判断,该责任部门主要应是()。

A.生产部门

B.销售部门

C.供应部门

D.管理部门

正确答案:A

产品设计结构、原料质量、工人的技术熟练程度、废品率的高低等都会导致材料用量的差异。材料用量差异的责任需要通过具体分析才能确定,但主要责任往往应由生产部门承担。所以选项A为本题答案。 -

第2题:

甲部门是一个标准成本中心,下列成本差异中,属于甲部门责任的有( )。A.操作失误造成的材料数量差异

B.作业计划不当造成的人工效率差异

C.产品结构选择不合理导致的变动制造费用效率差异

D.由于采购材料质量缺陷导致工人多用工时造成的变动制造费用效率差异答案:A,B解析:选项AB是在生产过程中造成的,因此属于标准成本中心的责任。标准成本中心不需要作出定价决策、产量决策、产品结构决策以及设备和技术决策,所以选项C不是答案。选项D是采购部门的责任。

-

第3题:

下列标准成本差异中,通常不由生产部门承担主要责任的有( )。A.直接材料价格差异

B.直接人工工资率差异

C.直接人工效率差异

D.变动制造费用效率差异答案:A,B解析:材料价格差异主要责任部门是采购部门;直接人工工资率差异主要责任部门是劳动人事部门;直接人工效率差异主要责任部门是生产部门;变动制造费用效率差异主要责任部门是生产部门。 -

第4题:

下列各项中,属于甲公司内部会计监督主体的有( )。A.甲公司债权人

B.甲公司纪检部门

C.甲公司会计机构

D.甲公司会计人员答案:C,D解析:单位内部会计监督的主体是各单位的会计机构、会计人员。 -

第5题:

下列关于变动成本差异责任归属表述正确的有()。A.直接材料价格差异的责任部门是采购部门

B.直接人工工资率差异的责任部门是生产部门

C.直接人工效率差异的责任部门是劳动人事部门

D.直接材料用量差异的责任部门是生产部门答案:A,D解析:价格差异通常不是生产部门的责任,直接人工工资率差异的责任部门是劳动人事部门,B项错误;用量差异一般是生产部门的责任,但也不是绝对的,如采购材料质量差导致材料数量差异是采购部门的责任,C项错误。 -

第6题:

下列关于变动成本差异责任归属表述正确的有()。

- A、直接材料价格差异的责任部门是采购部门

- B、直接人工工资率差异的责任部门是生产部门

- C、直接人工效率差异的责任部门是劳动人事部门

- D、直接材料用量差异的责任部门是生产部门

正确答案:A,D -

第7题:

在标准成本差异分析中,通常应对不利的材料价格差异负责的部门是()。

- A、质量控制部门

- B、采购部门

- C、工程设计部门

- D、生产部门

正确答案:B -

第8题:

甲部门是一个标准成本中心,下列成本差异中,属于甲部门责任的有()。

- A、作业计划不当造成的人工效率差异

- B、操作失误造成的材料数量差异

- C、生产设备闲置造成的固定制造费用闲置能量差异

- D、由于采购材料质量缺陷导致工人多用工时造成的变动制造费用效率差异

正确答案:A,B -

第9题:

多选题下列成本差异中,通常不属于生产部门责任的是 ( )A直接材料价格差异

B直接人工工资率差异

C直接人工效率差异

D固定制造费用效率差异

E变动制造费用收支差异

正确答案: A,E解析: 暂无解析 -

第10题:

多选题甲部门是一个标准成本中心,下列成本差异中,属于甲部门责任的有()。A作业计划不当造成的人工效率差异

B操作失误造成的材料数量差异

C生产设备闲置造成的固定制造费用闲置能量差异

D由于采购材料质量缺陷导致工人多用工时造成的变动制造费用效率差异

正确答案: A,C解析: 标准成本中心不对生产能力的利用程度负责,只对既定产量的投入量承担责任,选项C不正确;由于采购材料质量缺陷导致工人多用工时造成的变动制造费用效率差异,并非生产部门的责任,选项D不正确。 -

第11题:

多选题甲部门是A公司的生产部门,下列成本差异中,属于甲部门责任的有( )。A直接材料价格差异

B直接材料数量差异

C直接人工工资率差异

D直接人工效率差异

正确答案: D,B解析: -

第12题:

单选题企业的生产部门与采购部门都是成本中心,由于材料质量不合格所造成的生产车间超过消耗定额成本差异部分应由()承担责任。A生产部门

B采购部门

C生产部门与采购部门同时

D厂部

正确答案: A解析: 暂无解析 -

第13题:

企业的生产部门与采购部门都是成本中心,由于材料质量不合格所造成的生产车间超过消耗定额成本差异部分应由()承担责任。()

A. 生产部门

B. 采购部门

C. 生产部门与采购部门同时

D. 厂部

正确答案:B

-

第14题:

下列成本差异中,通常不属于生产部门责任的是( )。A、直接人工工资率差异

B、直接人工效率差异

C、直接材料用量差异

D、变动制造费用效率差异答案:A解析:直接人工工资率差异,一般来说,应归属人事劳动部门管理。 -

第15题:

甲部门是一个成本中心,下列成本差异中,属于甲部门责任的有( )。A.作业计划不当造成的工人效率差异

B.操作失误造成的材料用量差异

C.工资标准调整造成的工资率差异

D.由于采购材料质量缺陷导致工人多用工时造成的变动制造费用效率差异答案:A,B解析:工资标准调整造成的工资率差异,通常应由劳动人事部门承担责任,所以选项C不选择。有的多用料并非生产部门的责任,如购入材料质量低劣导致工人多用工时造成的变动制造费用效率差异应由材料采购部门承担责任,所以,选项D不选择。 -

第16题:

(2019年)下列各项中,属于甲公司内部会计监督主体的有( )。A.甲公司债权人

B.甲公司纪检部门

C.甲公司会计机构

D.甲公司会计人员答案:C,D解析:单位内部会计监督的主体是各单位的会计机构、会计人员。 -

第17题:

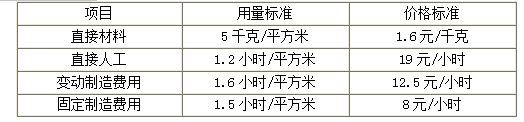

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高。甲公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。答案:解析:1.实际成本=24000×1.5+5000×20+8000×15+8000×10=336000(元)(0.5分)

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分) -

第18题:

某公司月成本考核例会上,各部门经理正在讨论、认定直接人工效率差异的责任部门。根据你的判断,该责任部门应是()。

- A、生产部门

- B、销售部门

- C、供应部门

- D、管理部门

正确答案:A -

第19题:

企业的生产部门与采购部门都是成本中心,由于材料质量不合格所造成的生产车间超过消耗定额成本差异部分应由()承担责任。

- A、生产部门

- B、采购部门

- C、生产部门与采购部门同时

- D、厂部

正确答案:B -

第20题:

多选题下列成本差异中,通常不属于生产部门责任的有()A变动制造费用效率差异

B直接人工工资率差异

C直接人工效率差异

D直接材料价格差异

E直接材料数量差异

正确答案: D,C解析: 暂无解析 -

第21题:

判断题某公司月成本考核例会上,各部门经理正在讨论、认定差异的责任部门,认为直接材料价格差异的责任部门是生产部门。 ( )A对

B错

正确答案: 对解析: -

第22题:

多选题甲部门是一个成本中心,下列成本差异中,属于甲部门责任的有( )。A作业计划不当造成的工人效率差异

B操作失误造成的材料耗用量差异

C工资标准调整造成的工资率差异

D由于采购材料质量缺陷导致工人多用工时造成的变动制造费用效率差异

正确答案: C,B解析: -

第23题:

单选题在标准成本差异分析中,通常应对不利的材料价格差异负责的部门是()。A质量控制部门

B采购部门

C工程设计部门

D生产部门

正确答案: D解析: 暂无解析 -

第24题:

多选题甲部门是一个标准成长中心,下列成本差异中,属于甲部门费任的有()。A作业计划不当造成的工人效率差异

B操作失误造成的材料数量差异

C生产设备闲置造成的固定制造费用闲置能量差异

D由于采购材料质量缺陷导致工人多用工时造成的趸动制造费用效率差异

正确答案: D,A解析: 一般说来,标准成本中心的考核指标,是既定产品质量和数量条件下的标准成本。标准成本中心不需要作出价格决策、产量决策或产品结构决策,这些决策由上级管理部门作出,或授权给销货单位作出。标准成本中心的设备和技术决策,通常由职能管理部门作出,而不是由成本中心的管理人员自己决定。因此.标准成本中心不对生产能力的利用程度负责,而只对既定产量的投入量承担责任。如果采用全额成本法。成本中心不对固定制造费用的闲置能量差异负责,他们对于固定制造费用的其他差异要承担责任,所以选项C不正确。有的多用料并非生产部门的责任.如购入材料喷量低劣,要进行具体的调查研究才能明确责任归属。所以,选项D不正确。