单选题某企业编制现金预算,已知2018年6月初短期借款为1000万元,年利率为6%,长期借款1500万元,年利率8%,预计6月现金多余或不足为-550万元。该企业规定现金不足时,通过银行借款解决(现利率为6%),借款额为10万元的整数倍数,6月末现金余额要求不低于50万元。该企业每月支付一次利息,借款在期初,还款在期末,则应向银行借款的最低余额为()万元。A 618.09B 620C 600D 750

题目

618.09

620

600

750

相似考题

更多“某企业编制现金预算,已知2018年6月初短期借款为1000万元,年利率为6%,长期借款1500万元,年利率8%,预计6月”相关问题

-

第1题:

某周转信贷额为1000万元,承诺费率为0.5%,借款企业年度内使用了600万元(使用期为一年),借款年利率为6%,则该企业当年应向银行支付利息和承诺费共计( )万元。

A.41

B.38

C.62

D.39

正确答案:B

企业应向银行支付的利息和承诺费共计600×6%+(1000-600)×0.5%=38(万元)。 -

第2题:

甲公司向银行申请取得一笔长期借款,期限是6年,年利率为7%,按照借款合同,企业在第4—6年每年年初偿付本息315万元,PVIFA7%,3=2.6243,PVIF7%,2=0.8734,则这笔长期借款的现值为:A、506.40万元

B、722.00万元

C、727.59万元

D、1479.38万元答案:B解析:本题的关键是每年年初流入,即4到6年年初流入,也就是3到5年每年年末流入,则支付期n=3、递延期m=2。

其现值=315×PVIFA7%,3×PVIF7%,2=315×2.6243×0.8734=722(万元)。 -

第3题:

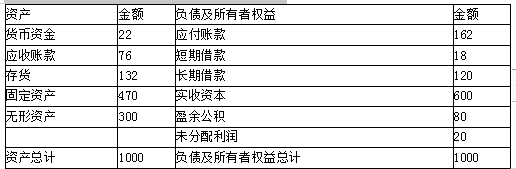

某批发市场目前财务部门正在编制2013年12月份的预算,有关资料如下:

(1)预计2013年11月30日的资产负债表如下:

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付10万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为25万元;12月末归还到期的短期借款18万元。

(6)预计销售成本率75%。

(7)预计长期借款年利率9%,短期借款年利率为6%,利息按月支付。

(8)企业最低货币资金余额20万元;预计货币资金余额不足20万元时,在每月月初从银行借入,借款金额是1万元的整数倍,借款年利率为6%,利息按月支付。

(9)按月计提坏账准备。

要求:(计算结果四舍五入保留两位小数):

(1)计算12月份销售收回的货币资金、进货支付的货币资金、新借入的银行借款;

(2)计算12月份货币资金、应收账款、应付账款、存货的期末余额;

(3)计算12月份税前利润。答案:解析:(1)销售收回的货币资金

=220×60%+200×38%=132+76=208(万元)

进货支付的货币资金

=(220×75%)×80%+(200×75%)×20%=162(万元)

假设本月新借入的银行借款为W万元,则:

22+208-162-10-25-18-18×6%/12-120×9%/12+W-W×6%/12≥20

解得:W≥6.02(万元),由于借款金额是1万元的整数倍,因此本月新借入的银行借款为7万元。

(2)货币资金期末余额

=22+208-162-10-25-18-18×6%/12-120×9%/12+7-7×6%/12=20.98(万元)

应收账款期末余额=220×38%=83.6(万元)

应付账款期末余额

=(230×75%)×80%+(220×75%)×20%=171(万元)

12月进货成本

=(230×75%)×80%+(220×75%)×20%=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132+171-165=138(万元)

(3)税前利润

=220×(1-75%)-(216/12+25)-220×2%-(18×6%/12+120×9%/12+7×6%/12)

=6.58(万元) -

第4题:

某企业从银行取得10年期长期借款2000万元,年利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,企业所得税税率为25%,则该企业的长期借款资本成本为()。A:8%

B:6.12%

C:7%

D:6.25%答案:B解析:长期借款资本成本=[(长期借款利息*(1-所得税税率)]/[长期借款筹资总额*(1-长期借款筹资费用率)]*100%=[2000*8%*(1-25%)]*[2000*(1-2%)]*100%=6.12%。 -

第5题:

ABC公司财务部门现编制第三季度资金预算,公司年初取得短期借款200万元,借款年利率10%,利随本清,截止第三季度初尚未归还,假设ABC公司不存在长期借款。公司理想的季末现金余额为30万元,预计第三季度现金余缺为168万元,ABC公司可以使用多余的现金归还短期借款,但归还的金额必须是1万元的整数倍,且归还借款发生在季度的期末,则预计归还的短期借款金额是( )万元。A.138

B.123

C.149

D.128答案:D解析:设预计归还的短期借款金额是X万元,则,168-X-X×10%/4×3≥30,解出X≤128.37(万元),因为归还的金额必须是1万元的整数倍,所以归还短期借款128万元。 -

第6题:

某企业从银行取得一笔长期借款1000万元,手续费为0.1%,期限为3年,每年结息一次,到期一次还本,企业所得税率为25%,已知这笔借款的资金成本率为3.79%,则这笔借款的年利率为()。

- A、3%

- B、4%

- C、5%

- D、6%

正确答案:C -

第7题:

某企业编制现金预算,已知2018年6月初短期借款为1000万元,年利率为6%,长期借款1500万元,年利率8%,预计6月现金多余或不足为-550万元。该企业规定现金不足时,通过银行借款解决(现利率为6%),借款额为10万元的整数倍数,6月末现金余额要求不低于50万元。该企业每月支付一次利息,借款在期初,还款在期末,则应向银行借款的最低余额为()万元。

- A、618.09

- B、620

- C、600

- D、750

正确答案:B -

第8题:

单选题现金预算。已知2010年11月初短期借款为l000万元,年利率为6%,长期借款l500万元,年利率8%,预计11月现金余缺为一550万元。该企业规定现金不足时,通过银行借款解决(现利率为6%),借款额为10万元的整数倍数,ll月末现金余额要求不低于50万元。该企业每月支付一次利息,借款在期初,还款在期末,则应向银行借款的最低余额为( )万元。A618.09

B620

C550

D750

正确答案: B解析:

假设借入X万元,则ll月份支付的利息为1000×6%/l2+1500×8%/l2+X×6%/l2,则X-550-(1000×6%/l2+1500×8%/l2+X×6%/l2)≥50,则X≥618.09,由于X为10万元的整数倍数,所以X最小为620,即应向银行借款的最低额为620万元。 -

第9题:

单选题某生产企业2012年度借款利息费用为18万元,其中包括以年利率6%向银行借入的200万元生产用资金的全年借款利息12万元;剩余的利息为以年利率8%向其他非金融企业借入的75万元生产用资金的借款利息(银行同期同类贷款年利率为6%)。该企业在计算2012年度企业所得税应纳税所得额时可扣除的利息费用是()万元。A18

B16.5

C12

D6

正确答案: A解析: (1)非金融企业向金融企业借款的利息支出,可以全额在所得税前扣除;可以在计算应纳税所得额时扣除的银行借款利息费用=200×6%=12(万元)。

(2)非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分,可以在税前扣除,超过的部分,不能扣除。该企业向其他非金融企业借款可在税前扣除的利息费用=75×6%=4.5(万元)。

(3)该企业在计算2012年度应纳税所得额时可扣除的利息费用=12+4.5=16.5(万元)。 -

第10题:

单选题某企业从银行取得一笔长期借款1000万元,手续费为0.1%,期限为3年,每年结息一次,到期一次还本,企业所得税率为25%,已知这笔借款的资金成本率为3.79%,则这笔借款的年利率为()。A3%

B4%

C5%

D6%

正确答案: D解析: 暂无解析 -

第11题:

单选题某企业本年度的长期借款为830万元,短期借款为450万元,本年的总借款利息为105.5万元,预计下年度长期借款为980万元,短期借款为360万元,预计年度的总借款利息为116万元,若企业适用的所得税税率为25%,则预计下年度债务现金流量为( )万元。A116

B49

C27

D52.65

正确答案: C解析:

企业与债权人之间的现金流动包括利息支付、借款的偿还和借入。预计下年度的债务现金流量=下年度税后利息费用-净负债增加=116×(1-25%)-(980+360-830-450)=27(万元)。 -

第12题:

单选题某企业编制“现金预算”,预计6月初短期借款为100万元,月利率为1%,该企业不存在长期负债,预计6月现金多余或不足为-55万元。现金不足时,通过银行借款解决(利率不变),借款额为1万元的整数倍,6月末现金余额要求不低于20万元。假设企业每月支付一次利息,借款在月初,还款在月末,则应向银行借款的最低金额为( )万元。A77

B76

C55

D75

正确答案: B解析: -

第13题:

某人向某商业银行借款1000万元,年利率为6%,以单利计算,5年后应偿还本息共计()万元A.1060

B.1300

C.1338

D.1500答案:B解析:考察第16章第3节金融工具与利率。单利计息方法:本金加利息=本金×(1+利率×期限)=1000*(1+6%*5)=1300 -

第14题:

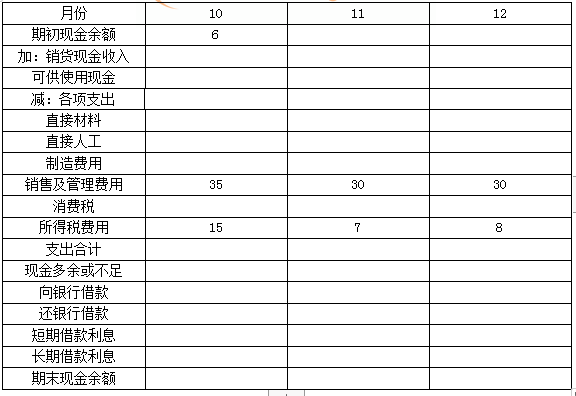

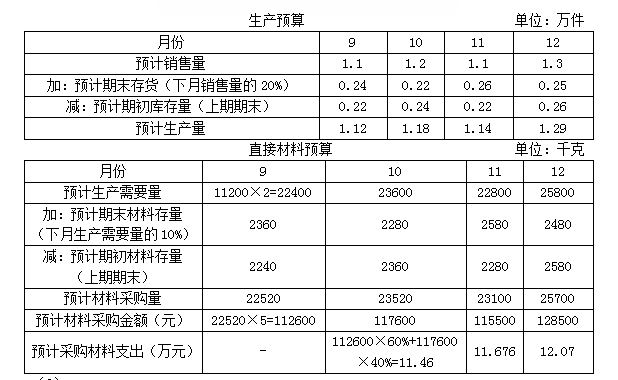

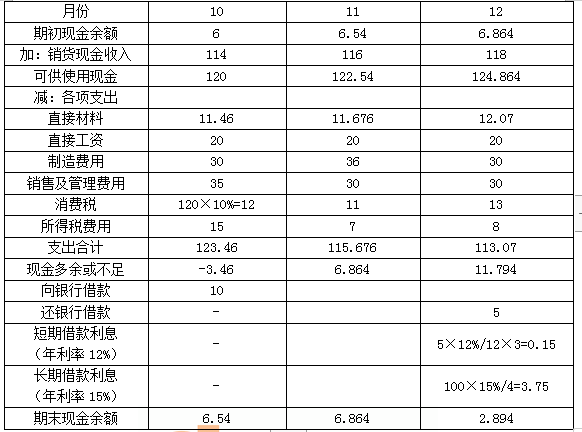

某企业2020年有关预算资料如下:

(1)预计该企业9~12月份的销售量如下:

单位:万件

每件产品销售单价为100元,每月销售收入中,当月收到现金40%,下月收到现金60%。假定该企业销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。

(2)生产每件产品需要2千克A材料。公司的生产政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。年末存货预计为2500件,直接材料存量为2480千克。每千克材料5元,所购材料款于当月支付现金40%,下月支付现金60%。

(3)预计该企业10~12月份的制造费用分别为30万元、36万元、30万元;而直接人工为100人,每人每月工资为2000元。

(4)企业在9月末有长期借款100万元,年利息率为15%。

(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍)。借款在期初,还款在期末,借款年利率12%。

(6)预计该企业每月现金余额的最低要求是6万元,而年末最低可以为0;长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。要求:

(1)计算10~12月份销货现金收入;

(2)计算10~12月各月采购直接材料支出;

(3)根据以上资料,完成该企业10~12月份现金预算的编制工作。

现金预算表 单位:万元 答案:解析:(1)9月销售收入=1.1×100=110(万元)

答案:解析:(1)9月销售收入=1.1×100=110(万元)

10月销售收入=1.2×100=120(万元)

11月销售收入=1.1×100=110(万元)

12月销售收入=1.3×100=130(万元)

那么,10月销货现金收入=110×60%+120×40%=114(万元)

11月销货现金收入=120×60%+110×40%=116(万元)

12月销货现金收入=110×60%+130×40%=118(万元)

(2)

(3)现金预算表 单位:万元

注:直接人工为100人,每人每月工资为2000元,那么每月直接人工为100×0.2=20(万元)。 -

第15题:

某企业资产总额为1000万元,其中普通股600万元(每股10元),借款100万元(年利率8%),债券300万元(年利率10%),已知企业今年的销售额为800万元,变动成本480万元,固定成本180万元。所得税率为30%,则今年普通股每股收益为( )。A:1.28元/股

B:1.19元/股

C:6.79元/股

D:8.89元/股答案:B解析:2019版教材P245

注意在利息计算时,各类负债资金利息分别计算,既不能漏项,也不能把所有负债资金综合到一起计算利息。 -

第16题:

甲企业正在编制“现金预算”,预计1月初短期借款为50000元,年利率为12%,该企业不存在长期负债,预计1月末现金余缺为-12500元。现金不足时,通过银行借款解决(利率不变),借款额为1000元的整数倍,1月末现金余额要求不低于5000元。假设企业每月支付一次利息,借款在期初,还款在期末,向银行借款的最低金额为( )元。A.19000

B.20000

C.64000

D.65000答案:A解析:假设借入X万元,月利率为12%/12=1%,则1月份支付的利息=(50000+X)×1%,-12500+X-(50000+X)×1%≥5000,解得:X≥18181.82(元),根据X为1000元的整数倍可得,X最小值为19000元。

-

第17题:

某企业编制现金预算,预计6月初短期借款为100万元,月利率为1%,该企业不存在长期负债,预计6月份现金余缺为-55万元。现金不足时,通过银行借款解决(利率不变),借款额为1万元的整数倍,6月末现金余额要求不低于20万元。假设企业每月支付一次利息,借款在期初、还款在期末,则6月份预计应向银行借款的最低金额为()万元。A.77

B.76

C.55

D.75答案:A解析:设:预计借款额为X,则:预计月末支付的利息=(100+X)×1%,依据资料,可得:X-55-(100+X)×1%≥20解得:X≥76.77(万元),取整得77万元。 -

第18题:

某企业编制“现金预算”,预计6月初短期借款为100万元,月利率为1%,该企业不存在长期负债,预计6月现金余缺为-55万元。现金不足时,通过银行借款解决(利率不变),借款额为1万元的倍数,6月末现金余额要求不低于20万元。假设企业每月支付一次利息,借款在期初,还款在期末,则应向银行借款的最低金额为()万元。

- A、77

- B、76

- C、55

- D、75

正确答案:A -

第19题:

问答题某企业2018年有关预算资料如下。(1)预计该企业3月份至7月份的销售收入分别为40000万元、50000万元、60000万元、70000万元、80000万元。每月销售收入中,30%当月收到现金,70%下月收到现金。(2)各月直接材料采购成本按下一个月销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。(3)预计该企业4月份至6月份的制造费用分别为4000万元、4500万元、4200万元,每月制造费用中包括折旧费1000万元。(4)预计该企业4月份购置固定资产,需要现金15000万元。(5)企业在3月末有长期借款20000万元,利息率为15%。(6)预计该企业在现金有余缺时利用短期借款进行调剂,不足时,向银行申请短期借款(为100万元的整数倍);现金有多余时归还银行短期借款(为100万元的整数倍)。借款在期初,还款在期末,借款年利率为12%。(7)预计该企业理想的期末现金余额为6000万元,长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。要求:根据以上资料,完成该企业4月份至6月份现金预算的编制工作。现金预算表单位:万元正确答案:解析: 其中采购成本:3月:50000×60%=30000(万元)4月:60000×60%=36000(万元)5月:70000×60%=42000(万元)6月:80000×60%=48000(万元)制造费用支出:现金预算是收付实现制,由于企业计提的折旧费属于非付现成本,没有实际的现金流出,应该在制造费用支出中用制造费用扣除折旧费。借款额:4月:-3800+借款额≥6000,则借款额≥9800,则借款额=9800万元。还款额:5月:12100-还款额×12%×2/12-还款额≥6000还款额≤5980.39,取整还款额=5900万元。6月:9332-20000×15%×3/12-还款额×12%×3/12-还款额≥6000还款额≤2506.8,取整还款额=2500万元。 -

第20题:

单选题某企业财务总监请你帮助编制现金预算。已知2010年11月初短期借款为1000万元,年利率为6%,长期借款1500万元,年利率8%,预计11月现金余缺为-550万元。该企业规定现金不足时,通过银行借款解决(现利率为6%),借款额为10万元的整数倍数,11月末现金余额要求不低于50万元。该企业每月支付一次利息,借款在期初,还款在期末,则应向银行借款的最低余额为()万元。A618.09

B620

C550

D750

正确答案: B解析: -

第21题:

单选题某人向某商业银行借款1000万元,年利率为6%。以单利计算,5年后应偿还本息共计( )。A1060

B1300

C1338

D1500

正确答案: D解析: -

第22题:

单选题甲企业正在编制“现金预算”,预计1月初短期借款为50000元,年利率为12%,该企业不存在长期负债,预计1月末现金余缺为-12500元。现金不足时,通过银行借款解决(利率不变),借款额为1000元的整数倍,1月末现金余额要求不低于5000元。假设企业每月支付一次利息,借款在期初,还款在期末,向银行借款的最低金额为()元。A19000

B20000

C64000

D65000

正确答案: B解析: 假设借入X万元,月利率为12%/12=1%,则1月份支付的利息=(50000+X)×1%,-12500+X-(50000+X)×1%≥5000,解得:X≥18181.82(元),根据X为1000元的整数倍可得,X最小值为19000元。 -

第23题:

单选题某企业编制“现金预算”,预计6月初短期借款为100万元,月利率为1%,该企业不存在长期负债,预计6月现金余缺为-50万元。现金不足时,通过银行借款解决(利率不变),借款额为1万元的整数倍,6月末现金余额要求不低于10万元。假设企业每月支付一次利息,借款在期初,还款在期末,则6月份应向银行借款的最低金额为( )万元。A77

B76

C62

D75

正确答案: A解析:

假设借入X万元,由于借款在期初,还款在期末,则6月份支付的利息=(100+X)×1%,则:X-50-(100+X)×1%≥10,解得X≥61.62(万元),X为1万元的整数倍可得,X最小值为62,即应向银行借款的最低金额为62万元。 -

第24题:

单选题某企业编制“现金流量预算”,预计6月初短期借款为100万元,月利率为1%,该企业不存在长期负债,预计6月现金余缺为-50万元。现金不足时,通过银行借款解决(利率不变),借款额为1万元的整数倍,6月末现金余额要求不低于l0万元。假设企业每月支付一次利息,借款在期初,还款在期末,则应向银行借款的最低金额为( )万元。A77

B76

C62

D75

正确答案: B解析:

假设借入X万元,则6月份支付的利息=(100+X)×1%,则

X-50-(100+X)×1%≥lO≥61.62(万元)

X为1万元的整数倍

可得,X最小值为62,即应向银行借款的最低金额为62万元。