单选题甲企业采用作业成本法计算产品成本,每批产品生产前需要进行及其调试,在对调试作业中心进行成本分配时,最适合采用的作业成本动因是()。A 产品品种B 产品批次C 产品数量D 每批产品数量

题目

产品品种

产品批次

产品数量

每批产品数量

相似考题

参考答案和解析

更多“甲企业采用作业成本法计算产品成本,每批产品生产前需要进行及其调试,在对调试作业中心进行成本分配时,最适合采用的作业成本动”相关问题

-

第1题:

作业成本法计算的步骤,包括()。A.确定成本计算对象

B.确定直接生产成本类别

C.确定作业类别,建立作业中心

D.分配作业成本

E.计算各产品成本答案:A,B,C,D,E解析: -

第2题:

甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试,在对调试作业中心进行成本分配时,最适合采用的作业成本动因是( )。A.产品品种

B.产品数量

C.产品批次

D.每批产品数量答案:C解析:生产前机器调试属于批次级作业,它们的成本取决于批次,所以作业成本动因应采用产品批次,所以选项 C 正确。

本题考查:作业成本的计算原理 -

第3题:

某企业生产经营的产品品种较多,间接成本比重较高,成本会计人员试图推动企业采用作业成本法计算产品成本,下列理由不成立的是( )。A.使用作业成本法可以减少成本分配对于产品成本的扭曲

B.使用作业成本法可以提高成本准确性

C.通过作业管理可以提高成本控制水平

D.作业成本法的开发和维护费用较低答案:D解析:作业成本法扩大了追溯到个别产品的成本比例,因此,可以减少成本分配对于产品成本的扭曲,选项A不是答案。作业成本法采用多种成本动因作为间接成本的分配基础,因此,可以提高成本准确性,选项B不是答案。作业成本法的成本控制与成本管理更有效,选项C不是答案。作业成本法的开发和维护费用较高,主要是因为作业成本法的成本动因多于完全成本法,成本动因的数量越大,开发和维护费用越高,选项D是答案。 -

第4题:

下列关于作业成本法的说法中,不正确的是( )。A、采用作业成本法可以获得更准确的产品和产品线成本

B、作业成本法不符合对外财务报告的需要

C、在作业成本法中,成本动因的确定是比较容易的

D、采用作业成本法的公司,制造费用在产品成本中占用较大比重答案:C解析:在作业成本法中,确定成本动因比较困难。并不是所有的间接成本都和特定的成本动因相关联。有时候找不到与成本相关的驱动因素,或者几个假设的驱动因素与成本的相关成本都很低,或者取得驱动因素的数据成本很高。此时,就会出现人为主观分配,扭曲产品成本数据,所以选项C的说法不正确。

【考点“作业成本法的局限性”】 -

第5题:

在作业成本法下,产品成本分配的内容是作业成本。( )答案:错解析:在作业成本法下,产品成本分配的内容是全部生产成本,而不仅仅局限于作业成本。 -

第6题:

下列有关作业成本计算法的说法中正确的有()。A.作业成本法与传统的成本计算方法对间接费用的分配相同

B.作业成本法与传统的成本计算方法对直接费用的分配相同

C.作业成本法是以作业为基础计算和控制产品成本的方法

D.采用作业成本法,制造费用按照成本动因直接分配,避免了传统成本计算法下的成本扭曲答案:B,C,D解析:作业成本法与传统的成本计算方法的主要区别在于对间接费用的归集和分配不同,A项错误。 -

第7题:

利用作业成本法对销售渠道进行财务分析时需要计算产品成本,产品成本等于()。

- A、直接成本

- B、间接成本

- C、动因成本+直接成本

- D、动因成本

正确答案:C -

第8题:

关于作业成本法,下列说法表述不正确的是()。

- A、作业成本法的成本分配使用众多不同层面的成本动因

- B、而在作业成本法下间接成本的分配途径是“资源→部门→产品”

- C、在进行成本追溯时,使用直接追溯方式得到的产品成本是最准确的

- D、作业成本法的成本分配主要使用成本追溯和动因分配,尽可能减少不准确的分摊

正确答案:B -

第9题:

信息传输、软件及信息技术服务等企业,只能采用作业成本法等对产品成本进行归集和分配。

正确答案:错误 -

第10题:

单选题甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试,在对调试作业中心进行成本分配时,最适合采用的作业成本动因是( )。A产品品种

B产品数量

C产品批次

D每批产品数量

正确答案: C解析: -

第11题:

单选题甲企业采用作业成本法计算产品成本,每批产品生产前需要进行及其调试,在对调试作业中心进行成本分配时,最适合采用的作业成本动因是()。A产品品种

B产品批次

C产品数量

D每批产品数量

正确答案: D解析: 机器调试是每批产品生产前都要发生的,与批次相关,所以成本分配以产品批次为动因,选项B正确。 -

第12题:

单选题下列关于作业成本法的说法中,不正确的是()。A依据作业成本法的观念,企业的全部经营活动是由一系列相互关联的作业组成的,企业每进行一项作业都要耗用一定的资源

B依据作业成本法的观念,产品成本是全部作业所消耗资源的总和,产品是消耗全部作业的成果

C在按照作业成本法计算产品成本时,首先按经营活动中发生的各项作业来归集成本,计算出作业成本,然后再按各项作业成本与成本对象之间的因果关系,将作业成本分配到成本对象

D作业成本法是将间接成本更准确地分配到产品和服务的一种成本计算方法

正确答案: B解析: -

第13题:

(2017年)甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试。对调试中心进行成本分配时,最适合采用的作业成本动因是()。A.产品品种

B.产品批次

C.产品数量

D.每批产品数量答案:B解析:由于每批产品生产前都需要进行机器调试,所以机器调试中心的成本与批次有关,应该以产品批次作为成本动因。 -

第14题:

下列有关作业成本法下作业分配的表述,说法正确的有( )。A、作业成本分配时可以采用实际分配率或预算分配率

B、作业成本分配时如果采用预算分配率,发生的成本差异可以直接结转本期营业成本

C、作业成本分配时如果采用预算分配率,可以计算成本差异率并据以分配给有关产品

D、作业成本分配时如果采用预算分配率,发生的成本差异可以无需考虑答案:A,B,C解析:作业成本分配时如果采用预算分配率,发生的成本差异有两种方法,一种是直接结转本期营业成本,另一种是分配给有关产品,选项D错误。 -

第15题:

下列有关作业成本法下作业分配的表述,说法正确的有( )。A.作业成本分配时可以采用实际分配率或预算分配率

B.作业成本分配时如果采用预算分配率,发生的成本差异可以直接结转本期营业成本

C.作业成本分配时如果采用预算分配率,可以计算作业成本差异率并据以分配给有关产品

D.作业成本分配时如果采用预算分配率,发生的成本差异可以无需考虑答案:A,B,C解析:作业成本分配时如果采用预算分配率,发生的成本差异有两种方法,一种是直接结转本期营业成本,另一种是分配给有关产品,选项D错误。 -

第16题:

(2017年)甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试。在对调试作业中心进行成本分配时,最适合采用的作业成本动因的是( )。A.产品品种

B.产品批次

C.产品数量

D.每批产品数量答案:B解析:机器调试是每批产品生产前都要发生的,与批次相关,所以成本分配以产品批次为动因。 -

第17题:

与传统成本法相比,作业成本法()。A.将作业成本按各产品消耗的作业量的比例分配产品成本

B.按产品核算成本后再分配到作业中计算作业成本

C.仅分配间接成本

D.以上都对答案:A解析:作业成本法将归集的成本分配到每个作业的成本库中,然后根据各产品消耗的作业量的比例将汇集的作业成本分配到产品成本中,所以A选项正确,B选项错误;作业成本法既分配直接成本,也分配间接成本。 -

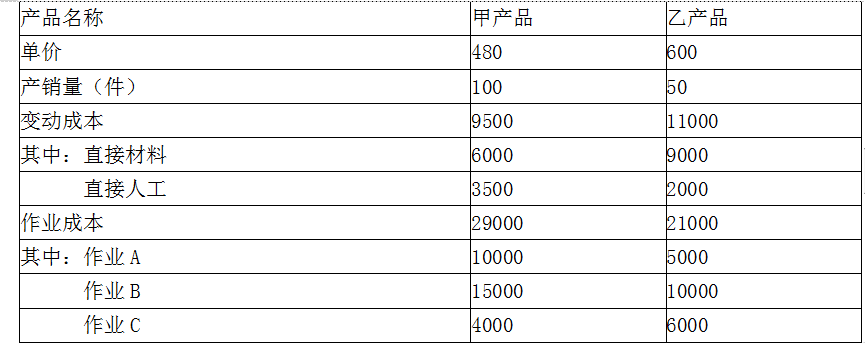

第18题:

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。答案:解析:(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。 -

第19题:

当企业规模大,产品种类繁多时,()则以作业为中心,区分不同质的费用采用不同的动因进行分配,能更准确地将成本追溯到各种产品。

- A、传统成本法

- B、作业成本法

- C、完全成本法

- D、变动成本法

正确答案:B -

第20题:

作业基础成本法是传统成本计算方法的一种,其主要特点是先按资源动因分配费用,计算各作业中心成本,再按作业动因分配作业成本,计算产品成本。

正确答案:正确 -

第21题:

单选题利用作业成本法对销售渠道进行财务分析时需要计算产品成本,产品成本等于()。A直接成本

B间接成本

C动因成本+直接成本

D动因成本

正确答案: D解析: 暂无解析 -

第22题:

判断题信息传输、软件及信息技术服务等企业,只能采用作业成本法等对产品成本进行归集和分配。A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

单选题当企业规模大,产品种类繁多时,()则以作业为中心,区分不同质的费用采用不同的动因进行分配,能更准确地将成本追溯到各种产品。A传统成本法

B作业成本法

C完全成本法

D变动成本法

正确答案: B解析: 暂无解析 -

第24题:

单选题下列关于作业成本法的说法中,不正确的是( )。A产品成本是全部作业所消耗资源的总和,产品是消耗全部作业的成果

B成本动因分为资源成本动因和作业成本动因

C作业成本法下,所有成本都需要先分配到有关作业,然后再将作业成本分配到有关产品

D在作业成本法下,直接成本的范围较传统成本计算得大

正确答案: C解析: