单选题某投资项目的现金净流量如下:NPV为100万元,NCF为20万元。则该项目的内含报酬率为( )。A 15%B 14.89%C 15.13%D 16%

题目

单选题

某投资项目的现金净流量如下:NPV为100万元,NCF为20万元。则该项目的内含报酬率为( )。

A

15%

B

14.89%

C

15.13%

D

16%

相似考题

更多“某投资项目的现金净流量如下:NPV为100万元,NCF为20万元。则该项目的内含报酬率为( )。”相关问题

-

第1题:

已知某建设项目的净现金流量如下:NCFo=-120万元,NCF…=30万元,NCF,棚=40万元,据此计算的静态投资回收期为( )年。

A.3

B.4

C.5

D.6

正确答案:B

静态投资回收期=120/30=4(年)。 -

第2题:

某项目原始投资100万元,建设期为0,运营期5年,每年净现金流量32万元,则该项目的内含报酬率为( )。A.15.52%

B.18.03%

C.20.12%

D.15.26%答案:B解析:根据定义,32×(P/A,i,5)-100=0,则:(P/A,i,5)=100/32=3.125,查表找出期数为5的两个最接近的年金现值系数,(P/A,18%,5)=3.127,(P/A,20%,5)=2.991,再用内插法求出i,i=18%+2%×(3.127-3.125)/(3.127-2.991)=18.03%。 -

第3题:

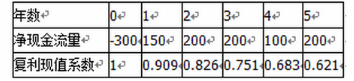

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

该项目的净现值为( )万元。

A.344.25

B.644.25

C.850.00

D.1150.00答案:A解析:本题考查的是:财务可行性评价指标。

根据公式,净现值=未来报酬总现值-初始投资,结合题目和表格已知数据计算如下:

(1)未来报酬总现值=150×0.909+200×0.826+200×0.751+100×0.683+200×0.621=644.25(万元)

(2)初始投资:表格已知为“300”万元

(3)净现值=644.25-300=344.25(万元); -

第4题:

某投资项目各年的预计净现金流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括投资期的静态投资回收期为( )年。A.2.0

B.2.5

C.3.2

D.4.0答案:C解析:包括投资期的投资回收期(PP)=最后一项为负值的累计净现金流量对应的年数+最后一项为负值的累计净现金流量绝对值/下一年度净现金流量=3+50/250=3.2(年),所以本题正确答案为选项C。 -

第5题:

已知某投资项目于期初一次投入现金100万元,项目资本成本为10%,项目建设期为0,项目投产后每年可以产生等额的永续现金流量。如果该项目的内含收益率为20%,则其净现值为( )。A.10万元

B.50万元

C.100万元

D.200万元答案:C解析:项目的净现值=0的贴现率就是内含收益率。设永续现金流量为A,则有A/20%-100=0,可以得出A=20(万元),所以NPV=20/10%-100=100(万元)。 -

第6题:

已知某项目的现金净流量分别为:NCF0=-100元,NCF1=0元,NCF2-6=200元,投资人要求的报酬率为10%,则该项目的净现值为( )元。[已知:(P/A,10%,5)=3.7908;(P/F,10%,1)=0.9091]A.658.16

B.589.24

C.489.16

D.689.24答案:B解析:净现值=-100+200×(P/A,10%,5)×(P/F,10%,1)=589.24(元)。 -

第7题:

某投资项目的初始投资额为100万元,项目投产后的现金净流量依次为10万元、20万元、50万元、40万元和30万元,则该项目的投资回收期为()。

- A、3.33年

- B、3.5年

- C、4年

- D、2.33年

正确答案:B -

第8题:

某项目初始投资为120万元,第一年的净现金流量为70万元,第二年的净现金流量为100万元,第三年的净现金流量为120万元,假设该项目的投资收益率为10%,则该项目的净现值为()万元。

- A、116.44

- B、180

- C、170

- D、290

正确答案:A -

第9题:

单选题已知某投资项目的原始投资额为100万元,投资期为2年,投产后第1~3年每年NCF=25万元,第4~10年每年NCF=20万元。则该项目包括投资期的静态回收期为()。A4.25年

正确答案: A解析: 不包括投资期的静态回收期=4+5/20=4.25(年)。包括投资期的静态回收期=2+4.25=6.25(年)。 -

第10题:

问答题某固定资产投资项目预计净现金流量如下:NCF0=-100万元,NCF1-8=20万元。若资本成本为12%。计算该项目的内部收益率并作出是否可行的决策。(12%,8年的年金现值系数4.968;10%,8年的年金现值系数5.335)正确答案: 20×年金现值系数=100

年金现值系数=5

12%,8年的年金现值系数4.968

10%,8年的年金现值系数5.335

10%

IRR=11.83%

决策结论:内部收益率为11.83%,小于资本成本12%,该项目不可行。解析: 暂无解析 -

第11题:

单选题某投资项目的未来营业现金净流量的现值为2800万元,项目初始投资为1300万元,则该项目的净现值为()万元。A1500

B1700

C3200

D4700

正确答案: A解析: -

第12题:

单选题假设某项目的实际现金流量分别为:NCF0=-100万元,NCF1=50万元,NCF2=60万元,NCF3=50万元。若名义资本成本为12%,预计一年内的通货膨胀率为5%,则该项目的净现值为( )万元。A28.07

B38.92

C35.62

D40.81

正确答案: C解析:

根据公式:名义现金流量=实际现金流量×(1+通货膨胀率)n,所以由已知实际现金流量求得的名义现金流量分别为:-100万元、52.5万元、66.15万元、57.88万元。以名义资本成本为折现率,求得的净现值为:NPV=-100+52.5×(P/A,12%,1)+66.15×(P/A,12%,2)+57.88×(P/A,12%,3)=-100+52.5×0.8929+66.15×0.7972+57.88×0.7118=40.81(万元)。 -

第13题:

某投资项目各年的预计现金净流量分别为:NCF0=-2300万元, NCF1=-100万元,NCF2~4=700万元,NCF5~10=1000万元,则该项目的投资回收期是:A.3.5年

B.3.7年

C.4.3年

D.5.2年答案:C解析:该项目的原始投资额=2300+100=2400(万元);截止到第4年年末,累计收回的原始投资额=700×3=2100(万元), 尚未收回的原始投资额=2400-2100=300(万元),要在第5年内收回,由于第5年可获得现金净流量1000万元,则包括投资期的静态投资回收期=5+300/1000=4.3(年)。

尚未收回的原始投资额=2400-2100=300(万元),要在第5年内收回,由于第5年可获得现金净流量1000万元,则包括投资期的静态投资回收期=5+300/1000=4.3(年)。 -

第14题:

已知某投资项目于期初一次投入现金100万元,项目资本成本为10%,项目建设期为0,项目投产后每年可以产生等额的永续现金流量。如果该项目的内含报酬率为20%,则其净现值为( )。A.10万元

B.50万元

C.100万元

D.200万元答案:C解析:设投产后每年现金流量为A,则有:100=A/IRR=A/20%,A=20(万元),净现值=20/10%-100=100(万元)。 -

第15题:

某投资项目的未来现金净流量的现值 为3200万元,初始投资C为1500万元,则该项目的净现值为()万元。A:1500

为3200万元,初始投资C为1500万元,则该项目的净现值为()万元。A:1500

B:1700

C:3200

D:4700答案:B解析:解:依据计算净现值的公式,净现值 ,

, =3200万元,初始投资C为1500万元,则该项目的净现值=3200-1500=1700(万元)。

=3200万元,初始投资C为1500万元,则该项目的净现值=3200-1500=1700(万元)。 -

第16题:

某投资项目各年的预计现金净流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括投资期的静态回收期为( )年。A.2.0

B.2.5

C.3.2

D.4.0答案:C解析:包括投资期的静态回收期=3+|-200-50+100×2|/250=3.2(年)。因此,选项C正确。 -

第17题:

某投资项目的营业期为4年,无建设期,投产后每年的现金净流量均为115万元,原始总投资为230万元,要求的必要报酬率为10%,(P/A,10%,4)=3.1699,则该投资项目的年金净流量为42.44万元。( )答案:对解析:年金净流量=净现值/年金现值系数=[115×(P/A,10%,4)-230]/(P/A,10%,4)=(115×3.1699-230)/3.1699=42.44(万元)。 -

第18题:

某投资项目的资本成本10%,年均收益额300万元。预计现金流量如下(单位:万元)。

要求:根据资料计算该项目的非折现回收期、折现回收期、净现值、现值指数、传统内含报酬率、修正内含报酬率、会计收益率。答案:解析:(1)非折现回收期=2+(100/300)=2.33(年)

折现回收期=2+(214.89/225.39)=2.95(年)

(2)净现值=(454.55+330.56+225.39+68.3)-1000=78.8(万元)

(3)现值指数=(454.55+330.56+225.39+68.3)/1000=1.08

(4)假设传统内含报酬率是IRR,则:

500×(P/F,IRR,1)+400×(P/F,IRR,2)+300×(P/F,IRR,3)+100×(P/F,IRR,4)-1000=0

设折现率为14%,净现值=8.11(万元)

设折现率为15%,净现值=-8.33(万元)

(IRR-14%)/(15%-14%)=(0-8.11)/(-8.33-8.11)

IRR=14.49%

(5)假设修正内含报酬率是MIRR,则:

1000×(F/P,MIRR,4)=500×(F/P,10%,3)+400×(F/P,10%,2)+300×(F/P,10%,1)+100

MIRR=12.11%

(6)会计收益率=300/1000=30% -

第19题:

某固定资产投资项目预计净现金流量如下:NCF0=-100万元,NCF1-8=20万元。若资本成本为12%。计算该项目的内部收益率并作出是否可行的决策。(12%,8年的年金现值系数4.968;10%,8年的年金现值系数5.335)

正确答案:20×年金现值系数=100

年金现值系数=5

12%,8年的年金现值系数4.968

10%,8年的年金现值系数5.335

10%

IRR=11.83%

决策结论:内部收益率为11.83%,小于资本成本12%,该项目不可行。 -

第20题:

某投资项目的现金净流量数据如下:NCF0=-100万元,NCF1=0万元,NCF2-10=30万元;假定项目的折现率为10%,则该项目的净现值为()万元。

- A、22.77

- B、57.07

- C、172.77

- D、157.07

正确答案:B -

第21题:

多选题甲投资项目的现金净流量如下NCFO=-100万元,NCF1=-10万元,NCF2~6=35万元。则下列说法正确的有( )。A项目的建设期为1年

B项目的营业期为6年

C项目的原始投资为100万

D项目的计算器为6年

正确答案: C,B解析: -

第22题:

单选题某项目的现金净流量数据如下:NCF0=-100万元,NCF1=0,NCF2-10=30万元;假定项目的基准折现率为10%,已知:(P/A,10%,9)=5.7590,(P/F,10%,1)=0.9091,则该项目的净现值为( )。A22.77

B57.07

C172.77

D157.07

正确答案: D解析: -

第23题:

单选题某投资项目的现金净流量如下:NCF0为100万元,NCF1~10为20万元。则该项目的内含报酬率为( )。A15%

B14.89%

C15.13%

D16%

正确答案: A解析:

根据净现值法,(P/A,IRR,10)=100/20=5.0000,查10年的年金现值系数表:(P/A,14%,10)=5.2161>5.0000,(P/A,16%,10)=4.8332<5.0000,所以,14%<IRR<16%。应用内插法:(14%-IRR)/(5.2161-5)=(14%-16%)/(5.2161-4.8332),解得IRR=15.13%。