单选题某公司原发行普通股300000股,拟发放45000股股票股利。已知原每股盈余为3.68元,假设盈利总额不变,则发放股票股利后的每股盈余将为( )元。A 3.2B 3.68C 6.6D 0.15

题目

3.2

3.68

6.6

0.15

相似考题

参考答案和解析

发放股票股利后每股盈余=3.68/(1+45000/300000)=3.2(元)

更多“某公司原发行普通股300000股,拟发放45000股股票股利。已知原每股盈余为3.68元,假设盈利总额不变,则发放股票股”相关问题

-

第1题:

请教:2011年全国会计专业考试《中级财务管理》全真模拟试卷(4)第3大题第4小题如何解答?【题目描述】

第 39 题某公司已发行普通股200 000股,拟发放20 000股股票股利,若该股票当时市价为22元。则发放股票股利后的每股市价为20元。( )

正确答案: √

-

第2题:

某公司已发行普通股200 000股,拟发行20 000股股票股利,若该股票当时市价为22元,本年盈余264 000元,则发放股票股利后的每股盈余为( )元。

A.1.2

B.2.0

C.1.3

D.2.4

正确答案:A

-

第3题:

某公司已发行普通股200 000股,拟发放10%的股票股利,并按配股后的股数支付了110 000元的现金股利,若该股票当时市价为22元,本年盈余264 000元,则股票获利率为( )。

A.2.27%

B.6%

C.10%

D.8.24%

正确答案:A

发放股票股利后的股数:220 000

每股股利=110 000/220 000:0.5

股票获利率:每股股利/每股市价:O.5/22:2.27% -

第4题:

某公司已发行在外的普通股为2000万股,拟发放10%的股票股利,并按发放股票股利后的股数支付现金股利,股利分配前的每股市价为20元,每股净资产为5元,若股利分配不改变市净率,并要求股利分配后每股市价达到18元,则派发的每股现金股利应达到( )元。A.0.0455

B.0.0342

C.0.0255

D.0.2650答案:A解析:股利分配前的净资产总额=5×2000=10000(万元)

股利分配前的市净率=20/5=4

因为股利分配不改变市净率,派发股利后的每股净资产=18/4=4.5(元)

股利分配后的净资产总额=4.5×2000×(1+10%)=9900(万元)

因为派发股票股利股东权益总额不变,而只有现金股利引起股东权益总额减少,所以股东权益总额减少数=10000-9900=100(万元),全部是由于派发现金股利引起的,派发的每股现金股利=100/[2000×(1+10%)]=0.0455(元)。 -

第5题:

下列关于股票股利的说法中,正确的有( )。A.在盈利总额不变的情况下,发放股票股利会导致每股收益下降

B.在盈利总额和市盈率不变的情况下,发放股票股利不会改变股东持股的市场价值总额

C.在盈利总额不变,市盈率上升的情况下,发放股票股利不会改变股东持股的市场价值总额

D.发放股票股利可以促进公司股票的交易和流通答案:A,B,D解析:在盈利总额不变的情况下,发放股票股利会导致普通股股数增加,从而导致每股收益下降,因此A选项正确;当盈利总额和市盈率不变的情况下,发放股票股利不会改变股东持股的市场价值总额,因此B选项正确、C选项错误;发放股票股利可以降低公司每股股票的市场价格,有利于促进股票的交易和流通,所以D选项正确。 -

第6题:

某公司目前发行在外的普通股为20000万股,每股市价30元。假设现有9000万元的留存收益可供分配,公司拟按面值发放股票股利,每10股发放1股,股票面值1元,共2000万股,另外按分配之前的股数派发现金股利每股0.2元,若某个股东原持有该上市公司5%股份,且持有期为8个月,则该投资人应缴纳的个人所得税为( )万元。A.10

B.20

C.30

D.40答案:C解析:该股东可以分得的股票股利=20000×5%×10%×1=100(万元)

该股东可以分得的现金股利=20000x5%x0.2=200(万元)

应纳个人所得税=100×50%×20%+200×50%×20%=30(万元)。 -

第7题:

某公司原发行普通股300000股,拟发放15%的股票股利,已知原每股盈余为3.68元,若盈余总额不变,发放股票股利后的每股盈余将为()元。

- A、0.4

- B、1.1

- C、3.2

- D、4.3

正确答案:C -

第8题:

如果发放的股票股利低于原发行在外普通股的(),就称为小比例股票股利。反之,则称为大比例股票股利。

- A、8%

- B、15%

- C、10%

- D、20%

正确答案:D -

第9题:

单选题某公司原发行普通股300000股,拟发放15%的股票股利,已知原每股盈余为3.68元,若盈余总额不变,发放股票股利后的每股盈余将为()元。A0.4

B1.1

C3.2

D4.3

正确答案: C解析: 暂无解析 -

第10题:

单选题如果发放的股票股利低于原发行在外普通股的(),就称为小比例股票股利。反之,则称为大比例股票股利。A8%

B15%

C10%

D20%

正确答案: A解析: 暂无解析 -

第11题:

单选题定甲公司本年盈余为110万元,某股东持有l0000股普通股(占总股数的1%),目前每股市价为22元。股票股利发放率为l0%,假设市盈率不变,则下列表述中,不正确的是( )。A发放股票股利之后每股收益为l元

B发放股票股利之后每股价格为20元

C发放股票股利之后该股东持股比例为1.1%

D发放股票股利之后该股东持股总价值不变

正确答案: A解析:

发放股票股利之前普通股股数=l0000/1%=l000000(股)=100(万股),每股盈余=ll0/100=1.1(元),市盈率=22/1.1=20,该股东持股总价值=l×22=22(万元);发放股票股利之后的普通股股数=l00×(1+10%)=110(万股),每股收益=110/110=l(元),市盈率=20,每股市价=20×1=20(元),该股东持有的股数=l0000×(1+10%)=11000(股)=1.1(万股),该股东持股比例=1.1/110=1%,该股东持股总价值=1.1×20=22(万元)。 -

第12题:

问答题A公司发行在外的普通股为200万股,年净利润为60万元,目前股票价格为每股3元,A公司计划按照每10股送1股的比例发放股票股利。要求:(1)计算发放股票股利后的每股理论价格;(2)如果某投资者在发放股票股利前拥有A公司股票100股,发放股票股利后他所拥有的股票总体价值有何变化?(结果保留整数)正确答案:解析: -

第13题:

某公司已发行在外的普通股为5000万股,拟按面值发放20%的股票股利,并按发放股票股利后的股数支付现金股利,股利分配前的每股市价为10元,每股净资产为6元,若股利分配不改变市净率,并要求股利分配后每股市价达到8元。则派发的每股现金股利应达到()元。A.0.21

B.0.34

C.0.25

D.0.28

正确答案:A -

第14题:

某公司已发行普通股200 000股,拟发放20 000股股票股利,若该股票当时市价为22元。则发放股票股利后的每股市价为20元。( )

此题为判断题(对,错)。

正确答案:√

-

第15题:

A公司本年实现税后净利润5000万元,年初未分配利润为250万元,公司发行在外的普通股为1000万股(每股面值3元),利润分配之前的股东权益为15000万元,每股净资产(股东权益/普通股股数)为15元,每股现行市价为18元。

要求回答下列互不相关的问题:

(1)假设发放股票股利后盈利总额不变,“每股市价/每股收益”数值不变,欲通过发放股票股利将股价维持在16~17元股的理想范围之内,则股票股利发放率应为多少?

(2)假设股票股利发放率为10%,股票股利按现行 市价计算,并按新股数发放现金股利,且希望普通股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,计算每股现金股利应是多少?假设本年按照净利润的10%提取法定盈余公积,计算利润分配之后的未分配利润为多少?资本公积增加多少?普通股股本变为多少?

(3)假设按照1股换3股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为600万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股净资产,假设"每股市价/每股净资产"仍然是1.2,计算每股市价;

(4)假设按照目前的市价回购150万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股净资产。

正确答案:

(1)每股收益=净利润/普通股股数

发放股票股利后的普通股股数=发放股票股利前的普通股股数×(1+股票股利发放率)

如果盈利总额(即净利润)不变,则发放股票股利后每股收益=发放股票股利前的每股收益/(1+股票股利发放率)如果“每股市价/每股收益”的比值不变则:发放股票股利后每股市价=发放股票股利前的每股市价/(1+股票股利发放率)

本题中:发放股票股利后每股市价=18/(1+股票股利发放率)

由18÷(1+X1)=16,得X1=12.5%

由18÷(1+X2)=17,得X2=5.88%

所以,股票股利发放率为5.88%~12.5%

(2)发放股票股利后的普通股股数=1000×(1+10%)=1100(万股)

目前的每股市价/每股净资产=18/15=1.2

由于普通股股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,所以,发放股票股利和现金股利后的普通股每股净资产=14.4/1.2=12(元)

发放股票股利和现金股利后的股东权益=12×1100=13200(万元)

股东权益减少15000—13200=1800(万元)

由于发放股票股利不影响股东权益总额,只有发放的现金股利导致股东权益减少,所以发放的现金股利为1800万元。

每股股利=1800/1100=1.64(元)

提取的法定盈余公积金=5000X 10%=500(万元)

发放的股票股利=1000×10%×18=1800(万元)

利润分配之后的未分配利润=250+(5000—500—1800—1800)=1150(万元)

增加的股数=1000×10%=100(万股)

增加的股本=增加的股数×每股面值=1OO×3=300(万元)

原来的股本=1000×3=3000(万元)

利润分配之后的股本=3000+300=3300(万元)

增加的资本公积=发放的股票股利一增加的股本=1800-300=1500(万元)

(3)股票分割之后的股数=分割前的股数×3=1000×3=3000(万股)

每股面值=3/3=1(元)

股本=3000×1=3000(万元)

股票分割之后股东权益不变

仍然是:15000=600=14400(万元)

每股净资产=14400/3000=4.8(元)

每股市价=4.8×1.2=5.76(元)

(4)回购之后的普通股股数=1000—150=850(万股)

回购之后的股东权益=15000 150×18=12300(万元)

每股净资产=12300/850=14.47(元)

每股收益=5000/850=5.88(元) -

第16题:

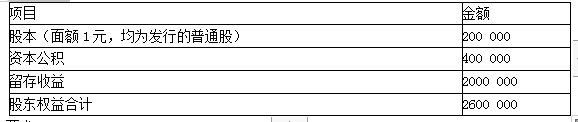

某公司(美国)本年盈余440 000元,宣布发放10%的股票股利。实施前公司所有者权益情况如下:

单位:元

要求:

(1)假设实施前股票市价为20元,计算实施后股东权益各项目的金额以及股东权益合计。

(2)假设某股东持有20000股普通股,假设盈利总额和市盈率不变,计算发放股票股利前后其持股比例和持股总价值。答案:解析:(1)实施后股本=200 000+200 000×10%=220 000(万元)

实施后资本公积=400 000+20 000×(20-1)=780 000(万元)

实施后留存收益=2000 000-20 000×20=1600 000(万元)

股东权益合计=220 000+780 000+1600 000=2600 000(万元)

(2)实施前持股比例=20 000/200 000=10%

实施后持股比例=[20 000×(1+10%)]/[200 000×(1+10%)]=10%

实施前持股总价值=20 000×20=400 000(元)

实施前每股收益=440 000/200 000=2.2(元)

实施前市盈率=20/2.2=10/1.1

实施后每股收益=440 000/[200 000×(1+10%)]=2(元)

实施后每股市价=2×(10/1.1)=20/1.1=18.18(元)

实施后持股总价值=22000×18.18=400 000(元) -

第17题:

每股收益=净利润/普通股平均股数,假设市盈率不变、净利润不变,下列说法正确的有( )。A.发放股票股利会降低每股市价

B.进行股票回购会提高每股市价

C.发放股票殷利会降低每股收益

D.进行股票回购会降低每股收益答案:A,B,C解析:市盈率=每股市价/每股收益,发放股票股利会导致普通股平均股数增加,在净利润不变的情况下,会导致每股收益降低;由于市盈率不变,所以,每股市价也会降低。进行股票回购会导致普通股平均股数减少,在净利润不变的情况下,会导致每股收益提高:由于市盈率不变。所以,每股市价也会提高。 -

第18题:

下列关于股票股利、股票分割和股票回购的表述中,正确的有( )。A.假设市盈率和盈利总额不变,发放股票股利会导致每股股价下降,因此股票股利会使股票总市场价值下降

B.假设盈利总额不变,如果发放股票股利后股票的市盈率增加,则原股东所持股票的市场价值增加

C.发放股票股利和进行股票分割对企业的所有者权益各项目的影响是相同的

D.股票回购本质上是现金股利的一种替代选择,但是两者带给股东的净财富效应不同答案:B,D解析:假设市盈率和盈利总额不变,发放股票股利会导致每股股价下降,但股数增加,因此,股票股利不会使股票总市场价值发生变化,选项A错误;假设盈利总额不变,如果发放股票股利后股票的市盈率(每股市价/每股收益)增加,则原股东所持股票的市场价值增加,选项B正确;发放股票股利会使企业的所有者权益某些项目的金额发生增减变化,而进行股票分割不会使企业的所有者权益各项目的金额发生增减变化,选项C错误;股票回购本质上是现金股利的一种替代选择,但是两者的税收效应不同,进而带给股东的净财富效应也不同,选项D正确。 -

第19题:

某公司已发行普通股200000股,拟发放20000股股票股利,若该股票当时市价为22元,则发放股票股利后的每股市价为20元。

正确答案:正确 -

第20题:

如果股票股利的发放等于或低于原发行在外普通股的20%的话就称为小比例股票股利。

正确答案:错误 -

第21题:

判断题某公司已发行普通股200000股,拟发放20000股股票股利,若该股票当时市价为22元,则发放股票股利后的每股市价为20元。A对

B错

正确答案: 错解析: 暂无解析 -

第22题:

多选题发放股票股利后,若盈利总额和市盈率不变,则下列表述正确的有()。A每股盈余下降

B每股市价下降

C持股比例下降

D每位股东所持股票的市场价值总额不变

正确答案: A,B,D解析: 发放股票股利后,若盈利总额和市盈率不变,会由于普通股股数增加而引起每股盈余和每股市价下降;但又由于股东所持股份的比例不变,每位股东所持股票的市场价值总额仍保持不变。 -

第23题:

单选题假定甲公司本年盈余为110万元,某股东持有10000股普通股(占总股数的1%),目前每股市价为22元。股票股利发放率为10%,假设市盈率不变,则下列表述中,不正确的是( )。A发放股票股利之后每股收益为1元

B发放股票股利之后每股价格为20元

C发放股票股利之后该股东持股比例为1.1%

D发放股票股利之后该股东持股总价值不变

正确答案: D解析:

发放股票股利之前:普通股股数=10000/1%=1000000(股)=100(万股),每股盈余=110/100=1.1(元),市盈率=每股市价/每股盈余=22/1.1=20,该股东持股总价值=100×1%×22=22(万元);发放股票股利之后的普通股股数=100×(1+10%)=110(万股),每股收益=110/110=1(元),市盈率不变,则每股市价=20×1=20(元),该股东持有的股数=10000×(1+10%)=11000(股)=1.1(万股),该股东持股比例=1.1/110=1%,该股东持股总价值=1.1×20=22(万元)。