问答题计算第4年年末每份可转换债券的底线价值;

题目

相似考题

更多“计算第4年年末每份可转换债券的底线价值;”相关问题

-

第1题:

第 121 题 转换价值是可转换公司债券实际转换时按转换成普通股的市场价格计算的理论价值。( )

A.正确

B.错误

正确答案:√

转换价值是可转换公司债券实际转换时按转换成普通股的市场价格计算的理论价值。 -

第2题:

假设某公司2011年6月8日的一份可转换债券价值的评估数据如下:纯债券价值820元、转换价值855元和期权价值132元,则下列说法正确的有( )。

A.可转换债券的底线价值为855元

B.可转换债券的底线价值为820元

C.可转换债券的价值为987元

D.可转换债券的价值为1807元

正确答案:AC

可转换债券的底线价值等于其纯债券价值和转换价值二者之间的最大值,所以,该可转换债券的底线价值为855元;可转换债券的价值等于其底线价值与期权价值之和,即:可转换债券价值=max(纯债券价值与转换价值)+期权价值=855+132=987(元)。 -

第3题:

甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹集资金,并初步拟定了筹资方案。有关资料如下:

(1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。

(2)可转换债券设置有条件赎回条款,当股票价格连续20个交易日不低于转换价格的120%时,甲公司有权以1050元的价格赎回全部尚未转股的可转换债券。

(3)甲公司股票的当前价格为22元,预期股利为0.715元/股,股利年增长率预计为8%。

(4)当前市场上等风险普通债券的市场利率为10%。

(5)甲公司适用的企业所得税税率为25%。

(6)为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。

要求:(1)计算发行日每份纯债券的价值。

(2)计算第4年年末每份可转换债券的底线价值。

(3)计算可转换债券的税前资本成本,判断拟定的筹资方案是否可行并说明原因。

(4)如果筹资方案不可行,甲公司拟采取修改票面利率的方式修改筹资方案。假定修改后的票面利率需为整数,计算使筹资方案可行的票面利率区间。答案:解析:(1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。当前市场上等风险普通债券的市场利率为10%

(1)发行日每份纯债券的价值

=1000×5%×(P/A,10%,5)+1000×(P/F,10%,5)

=1000×5%×3.7908+1000×0.6209

=810.44(元)

(2)可转换债券的转换比率=1000/25=40

第4年末的债券价值=1050/(1+10%)=954.55(元)

第4年年末每份可转换债券的转换价值=40×22×(F/P,8%,4)=1197.24(元),大于债券价值954.55元,所以第4年年末每份可转换债券的底线价值1197.24(元)

(3)因为甲公司股票的价格到第四年是22×(F/P,8%,4)≈30,等于25×1.2=30,所以如果在第四年不转换,则在第五年末就要按照1050元的价格被赎回,则理性投资人会在第四年就转股。

转换价值=22×(F/P,8%,4)×40=1197.24(元)

计算可转换债券的税前资本成本:

1000=50×(P/A,i,4)+1197.24(P/F,i,4)

当利率为9%时:

50×(P/A,9%,4)+1197.24×(P/F,9%,4)=1010.11

当利率为10%时

50×(P/A,10%,4)+1197.24×(P/F,10%,4)=976.21

内插计算得出:(i-9%)/(10%-9%)=(1000-1010.11)/( 976.21- 1010.11 )

解得:i=9.30%

所以可转换债券的税前资本成本9.30%。

因为可转换债券的税前资本成本小于等风险普通债券的市场利率(10%),对投资人没有吸引力,所以,筹资方案不可行。

(4)因为目前的股权成本是0.715/22+8%=11.25%,如果它的税后成本高于股权成本11.25%,则不如直接增发普通股;如果它的税前成本低于普通债券的利率10%,则对投资人没有吸引力。

如果它的税前成本为10%,此时票面利率为r1,则:

1000=1000×r1×(P/A,10%,4)+1197.24×(P/F,10%,4)

解得r1=5.75%,

因为要求必须为整数,所以票面利率最低为6%。

如果它的税前成本为11.25%/(1-25%)=15%,此时票面利率为r2,则:

1000=1000×r2×(P/A,15%,4)+1197.24×(P/F,15%,4)

解得:r2=11.05%

因为要求必须为整数,所以票面利率最高为11%。

所以:使筹资方案可行的最低票面利率为6%;使筹资方案可行的最高票面利率为11%。 -

第4题:

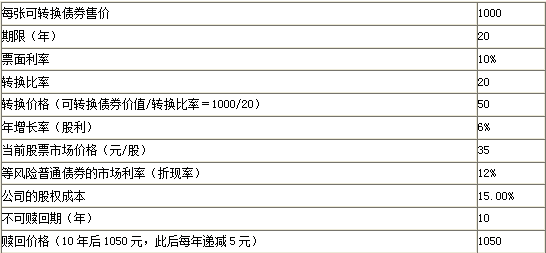

A公司拟发行可转换债券筹资5000万元,企业所得税税率25%,有关资料如下表所示。(金额单位:元)

要求:(1)计算发行日纯债券价值、转换价值和底线价值。

要求:(2)计算第10年末的纯债券价值、转换价值和底线价值。并分析投资者如何选择?

要求:(3)计算可转换债券的税前资本成本,并判断发行方案是否可行。

要求:(4)如果发行方案不可行,应该如何进行调整。答案:解析:1.

发行日纯债券价值

=1000×10%×(P/A,12%,20)+1000×(P/F,12%,20)

=850.61(元)

发行日转换价值=股价×转换比率=35×20=700(元)

底线价值选择纯债券价值和转换价值两者较高者,即850.61元。

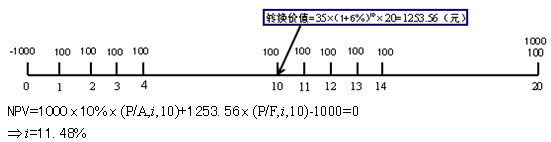

2.

纯债券价值

=1000×10%×(P/A,12%,10)+1000×(P/F,12%,10)

=887(元)

转换价值=股价×转换比率

=35×(1+6%)10×20=1253.56(元)

底线价值是两者较高者,即1253.56元。第10年末债券赎回价格1050元,促使投资者尽快转换为普通股。.

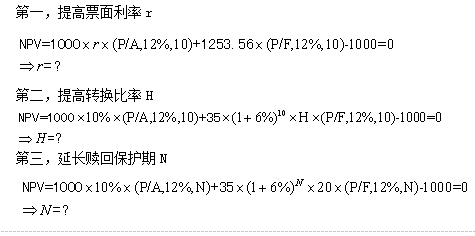

3.

普通股的税前资本成本为:

15%÷(1-25%)=20%

可转换税前资本成本在等风险普通债券市场利率12%和普通股税前资本成本之间,投资人和发行公司双方才会接受,本方案不可行。

4.

-

第5题:

甲公司拟投资A公司新发行的可转换债券,该债券每张售价为1000元,期限25年,票面利率为10%,转换比率为20,不可赎回期为10年,10年后的赎回价格为1020元,以后每年递减5元,市场上等风险普通债券的市场利率为12%。

A公司目前的股价为35元/股,预计以后每年的增长率为6%。

要求:

(1)分别计算该债券第8年和第13年年末的底线价值;

(2)甲公司准备在可转换债券投资后15年进行转股或赎回,请计算不同方案下的报酬率,并为甲公司作出投资决策。答案:解析:(1)第8年年末纯债券价值

=1000×10%×(P/A,12%,17)+1000×(P/F,12%,17)

=857.56(元)

转换价值=35×(1+6%)8×20=1115.69(元)

第8年年末的该债券的底线价值为1115.69(元)

第13年年末纯债券价值=1000×10%×(P/A,12%,12)+1000×(P/F,12%,12)=876.14(元)

转换价值=35×(1+6%)13×20=1493.05(元)

第13年年末的该债券的底线价值为1493.05(元)

(2)如果甲公司准备在第15年年末转股,有:

1000×10%×(P/A,k,15)+35×(1+6%)15×20×(P/F,k,15)=1000

根据内插法,得出报酬率为k=11.86%

如果甲公司准备在第15年年末赎回该债券,有:

1000×10%×(P/A,k,15)+(1020-5×5)×(P/F,k,15)=1000

根据内插法,得出报酬率为k=9.99%

所以甲公司最有利的方案应该是在第15年末进行转股,以此获得最高的报酬率。 -

第6题:

(2012年)某公司目前因项目扩建急需筹资1亿元,拟按面值发行可转换债券,每张面值1000元,票面利率5%,每年末付息一次,期限5年,转换价格为25元,该公司股价目前为22元每股,预期股利0.715元每股,预计未来年增长率8%。公司设定了可赎回条款,若4年后当股票价格连续20个交易日不低于转换价格的120%时,公司有权以1050元的价格赎回该债券。市场上类似的普通债券税前资本成本为10%。为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。

要求:

(1)计算发行日每份可转换债券的纯债券价值;

(2)计算第4年末每份可转换债券的底线价值;

(3)该可转换债券能否被投资者接受?为什么?

(4)若要该可转换债券能够被投资者接受,可转换债券票面利率的变动范围(票面利率的变动以1%为单位)。答案:解析:(1)发行日每份纯债券的价值=1000×5%×(P/A,10%,5)+1000×(P/F,10%,5)=50×3.7908+1000×0.6209=810.44(元)

(2)第4年年末每份债券的价值=1000×5%×(P/A,10%,1)+1000×(P/F,10%,1)=50×0.9091+1000×0.9091=954.56(元)

第4年年末股票价格=22×(1+8%)4=29.93(元)

转换比率=1000/25=40

第4年年末每份债券的转换价值=股价×转换比率=29.93×40=1197.20(元)

可转换债券的底线价值是债券价值和转换价值两者之中较高者,即1197.20元。

(3)第4年末的转换价值为1197.20元,赎回价格为1050元,投资人应当选择在第4年末转股。

设可转换债券的税前资本成本为K,则有:

1000=1000×5%×(P/A,K,4)+1197.20×(P/F,K,4)

当K=9%时,未来流入现值=50×3.2397+1197.20×0.7084=1010.08(元)

当K=10%时,未来流入现值=50×3.1699+1197.20×0.6830=976.18(元)

(K-9%)/(10%-9%)=(1000-1010.08)/(976.18-1010.08)

K=9.30%

(4)股票的资本成本=0.715/22+8%=11.25%

股票的税前资本成本=11.25%/(1-25%)=15%

可转换债券的税前资本成本应处于10%到15%之间

设票面利率为R

当税前资本成本为10%时,

1000=1000×R×(P/A,10%,4)+1197.20×(P/F,10%,4)

1000=1000×R×3.1699+1197.20×0.6830

R=5.75%≈6%

筹资方案可行的最低票面利率为6%。

当税前资本成本为15%时,

1000=1000×R×(P/A,15%,4)+1197.20×(P/F,15%,4)

1000=1000×R×2.855+1197.20×0.5718

R=11.05%≈11%

筹资方案可行的最高票面利率为11%。 -

第7题:

A公司是一个高速成长的公司,目前股价15元/股,每股股利为1.43元,假设预期增长率5%。

现在急需筹集债务资金5000万元,准备发行10年期的公司债券。投资银行认为,目前长期公司债券的市场利率为7%,A公司风险较大,按此利率发行债券并无售出的把握。经投资银行与专业投资机构联系后,投资银行建议按面值发行可转换债券筹资,债券面值为每份1000元,期限10年,票面利率设定为4%,转换价格为20元,不可赎回期为9年,第9年年末可转换债券的赎回价格为1060元。

要求:

(1)确定发行日每份纯债券的价值和可转换债券的转换权的价格。

(2)计算第9年年末该可转换债券的底线价值。

(3)计算该可转换债券的税前筹资成本。

(4)判断目前的可转换债券的发行方案是否可行,若不可行,确定此债券的票面利率最低应设为多高,才会对投资人有吸引力。答案:解析:(1)发行日每份纯债券的价值=1000×4%×(P/A,7%,10)+1000×(P/F,7%,10)=40×7.0236+1000×0.5083=789.24(元)

可转换债券的转换权的价格=1000-789.24=210.76(元)

(2)转换比率=面值/转换价格=1000/20=50(股)

第9年年末转换价值=股价×转换比率=15×(1+5%)9×50=1163.50(元)

第9年年末纯债券价值=未来各期利息现值+到期本金现值=(1000+1000×4%)/(1+7%)=971.96(元)

第9年年末底线价值=1163.50元

(3)设税前筹资成本为K,则有:1000=1000×4%×(P/A,K,9)+1163.50×(P/F,K,9)

设K=5%,40×(P/A,5%,9)+1163.50×(P/F,5%,9)=1034.30(元)

设K=6%,40×(P/A,6%,9)+1163.50×(P/F,6%,9)=960.74(元)

利用内插法,

税前筹资成本K=5.47%

(4)它的税前资本成本低于普通债券的市场利率(7%),对投资人没有吸引力。该方案不可行,需要修改。

若票面利率为i,则:

1000=1000×i×(P/A,7%,9)+ 1163.50×(P/F,7%,9)

1000=1000×i×6.5152+1163.50×0.5439

i=5.64%

票面利率至少调整为5.64%,对投资人才会有吸引力。 -

第8题:

甲公司(股份有限公司)2019年1月1日发行1000万份可转换公司债券,每份面值为100元、每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确认的负债成分初始计量金额为100150万元。2020年12月31日,与该可转换公司债券相关负债的账面价值为100050万元。2021年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)是( )万元。A.96400

B.400

C.96050

D.350答案:A解析:甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)的金额=100050+(1000×100.5-100150)-1000×4=96400(万元)。 -

第9题:

问答题A公司计划平价发行可转换债券,该债券每张售价为1000元,期限20年,票面利率为10%,转换比率为25,不可赎回期为10年,10年后的赎回价格为1120元,市场上等风险普通债券的市场利率为12%。A公司目前的股价为25元/股,预计以后每年的增长率为5%。刚刚发放的现金股利为1.5元/股,预计股利与股价同比例增长。公司的所得税税率为25%。 要求: (1)计算该公司的股权资本成本。 (2)分别计算该债券第3年和第8年年末的底线价值。 (3)假定甲公司购入1000张,请确定第10年年末甲公司是选择转换还是被赎回。 (4)假设债券在第10年年末被赎回,请计算确定A公司发行该可转换债券的税前筹资成本。 (5)假设债券在第10年年末被赎回,判断目前的可转换债券的发行方案是否可行。如果不可行,只调整赎回价格,请确定至少应调整为多少元?(四舍五入取整数)正确答案:

(1)股权资本成本=1.5×(1+5%)/25+5%=11.3%

(2)底线价值为债券价值和转换价值中的较高者。

第3年年末债券价值=1000×10%×(P/A,12%,17)+1000×(P/F,12%,17)=857.56(元);

转换价值=25×(F/P,5%,3)×25=723.5(元);

所以第3年年末该债券的底线价值为857.56(元)。

第8年年末债券价值=1000×10%×(P/A,12%,12)+1000×(P/F,12%,12)=876.14(元);

转换价值=25×(F/P,5%,8)×25=923.44(元);

所以第8年年末该债券的底线价值为923.44(元)。

(3)第10年年末转换价值=25×(F/P,5%,10)×25=1018.06(元),由于转换价值1018.06元小于赎回价格1120元,因此甲公司应选被赎回。

(4)设可转换债券的税前筹资成本为i,则有:1000=100×(P/A,i,10)+1120×(P/F,i,10);

当i=10%时,100×6.1446+1120×0.3855=1046.22;

当i=12%时,100×5.6502+1120×0.3220=925.66;

则:(i-10%)/(12%-10%)=(1000-1046.22)/(925.66-1046.22);

解得i=10.77%。

(5)由于10.77%就是投资人的报酬率,小于市场上等风险普通债券的市场利率12%,对投资者没有吸引力,所以不可行。调整后税前筹资成本至少应该等于12%。

当税前筹资成本为12%时,1000=100×(P/A,12%,10)+赎回价格×(P/F,12%,10),解得赎回价格=(1000-100×5.6502)/0.3220=1350.87(元)。

因此,赎回价格至少应该调整为1351元。解析: 暂无解析 -

第10题:

问答题甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹集资金,并初步拟定了筹资方案。有关资料如下: (1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。 (2)可转换债券设置有条件赎回条款,当股票价格连续20个交易日不低于转换价格的120%时,甲公司有权以1050元的价格赎回全部尚未转股的可转换债券。 (3)甲公司股票的当前价格为22元,预期股利为0.715元/股,股利年增长率预计为8%。 (4)当前市场上等风险普通债券的市场利率为10%。 (5)甲公司适用的企业所得税税率为25%。 (6)为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。 要求: 计算第4年年末每份可转换债券的底线价值。正确答案: 可转换债券的转换比率=1000/25=40

第4年年末每份纯债券价值=1000×5%×(P/A,10%,1)+1000×(P/F,10%,1)=(50+1000×0.9091=954.56(元)

第4年年末每份可转换债券的转换价值=40×22×(F/P,8%,4)=1197.23(元),大于纯债券价值,所以,第4年年末每份可转换债券的底线价值为1197.23元。解析: 暂无解析 -

第11题:

多选题下列关于可转换债券的说法中,不正确的有()。A债券价值和转换价值中较低者,构成了底线价值

B可转换债券的市场价值不会低于底线价值

C赎回溢价随债券到期日的临近而增加

D设置赎回条件是为了保护债券持有人的利益

正确答案: C,D解析: 市场套利的存在,决定了可转换债券的最低价值,应当是债券价值和转换价值两者中较高者,因而债券价值和转换价值两者中较高者,形成了底线价值,所以选项A的说法不正确,选项B的说法正确。赎回溢价指的是赎回价格高于可转换债券面值的差额,赎回溢价主要是为了弥补赎回债券给债券持有人造成的损失(例如无法继续获得利息收入),所以,赎回溢价随着债券到期日的临近而减少,选项C的说法不正确。赎回条件是对可转换债券发行公司赎回债券的情况要求,设置赎回条款是为了促使债券持有人转换股份;也能使发行公司避免市场利率下降后,继续向债券持有人支付较高的债券利息所蒙受的损失。由此可知,设置赎回条款是为了保护债券发行公司的利益。所以,选项D的说法不正确。 -

第12题:

问答题某公司目前因项目扩建急需筹资1亿元,拟按面值发行可转换债券,每张面值1000元,票面利率5%,每年年末付息一次,期限5年,转换价格为25元,该公司股价目前为22元/股,预期股利为0.715元/股,预计未来年增长率8%。公司设定了可赎回条款,若4年后当股票价格连续20个交易日不低于转换价格的120%时,公司有权以1050元的价格赎回该债券。市场上类似的普通债券利率为10%。为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行,该公司适用的所得税税率为25%。 要求: (1)计算发行日每份可转换债券的纯债券价值。 (2)计算第4年年末每份可转换债券的底线价值。 (3)该可转换债券能否被投资者接受?为什么? (4)若要该可转换债券能够被投资者接受,计算可转换债券票面利率的变动范围(票面利率的变动以1%为单位)。正确答案:

(1)发行日每份纯债券的价值=1000×5%×(P/A,10%,5)+1000×(P/F,10%,5)=50×3.7908+1000×0.6209=810.44(元)。

(2)第4年年末债券价值=1000×5%×(P/A,10%,1)+1000×(P/F,10%,1)=50×0.9091+1000×0.9091=954.56(元);

第4年年末股票价格=22×(1+8%)4=29.93(元),转换比率=1000/25=40;

第4年年末转换价值=股价×转换比率=29.93×40=1197.20(元)。

可转换债券的底线价值是债券价值和转换价值两者之中较高者,即1197.20元。

(3)第4年年末的转换价值为1197.2元,赎回价格为1050元,投资人应当选择在第4年年末转股。

设可转换债券的税前资本成本为K,则有:1000=1000×5%×(P/A,K,4)+1197.20×(P/F,K,4);

当K=10%时,未来流入现值=50×3.1699+1197.20×0.6830=976.18(元);

当K=9%时,未来流入现值=50×3.2397+1197.20×0.7084=1010.08(元);

通过内插法计算,(K-9%)/(10%-9%)=(1000-1010.08)/(976.18-1010.08),解得K=9.3%。

由于可转换债券的税前资本成本(9.3%)小于市场上类似普通债券利率(10%),所以该可转换债券不能被投资者接受。

(4)目前股票的资本成本=0.715/22+8%=11.25%,股票的税前资本成本=11.25%/(1-25%)=15%,可转换债券的税前资本成本应处于10%到15%之间。如果它的税前成本高于股权成本15%,则不如直接增发普通股;如果它的税前成本低于普通债券的利率10%,则对投资人没有吸引力。

设票面利率为R,当税前资本成本为10%时:

1000=1000×R×(P/A,10%,4)+1197.20×(P/F,10%,4);

1000=1000×R×3.1699+1197.20×0.6830;

R=5.75%≈6%(要求R必须为整数),筹资方案可行的最低票面利率为6%。

当税前资本成本为15%时:

1000=1000×R×(P/A,15%,4)+1197.20×(P/F,15%,4);

1000=1000×R×2.8550+1197.20×0.5718;

R=11.05%≈11%(要求R必须为整数),筹资方案可行的最高票面利率为11%。

综上分析,使筹资方案可行的最低票面利率为6%,最高票面利率为11%,所以筹资方案可行的票面利率区间为6%~11%。解析: 暂无解析 -

第13题:

下列关于可转换债券的说法中,不正确的有( )。 A.债券价值和转换价值中较低者.构成了底线价值 B.可转换债券的市场价值不会低于底线价值 C.赎回溢价随债券到期目的临近而增加 D.债券的价值是其不能被转换时的售价转换价值是债券必须立即转换时的债券售价,这两者决定了可转换债券的价格

正确答案:AC

因为市场套剩的存在,可转换债券的底线价值,应当是债券价值和转换价值两者中较高者,所以选项A的说法不正确。赎回溢价指的是赎回价格高于可转换债券面值的差额,赎回溢价主要是为了弥补赎回债券给债券持有人造成的损失(例如无法继续获得利息收入),所以,赎回溢价随着债券到期日的临近而减少,选项C的说法不正确。 -

第14题:

甲公司2×15年1月1日发行1000万份可转换公司债券,每份面值为100元、每份发行价格为100.5元,每年年末支付利息,可转换公司债券发行2年后,每份可转换公司债券可以转换为4股甲公司普通股股票(每股面值1元)。甲公司发行该可转换公司债券确认的负债初始计量金额为100150万元。2×16年12月31日,与该可转换公司债券相关负债的账面价值为100050万元。2×17年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)的金额为( )万元。

A.400

B.96400

C.96050

D.300

正确答案:B

解析:甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)的金额=100050+(1000×100.5-100150)-1000×4=96400(万元)。

-

第15题:

某公司目前因项目扩建急需筹资1亿元,拟平价发行可转换债券,每张面值1000元,票面利率5%,每年末付息一次,到期还本,期限5年,转换价格为25元。公司目前股价22元/股,预期股利0.715元/股,预计未来股利每年增长8%。公司设定的赎回条款是:4年后公司有权以1050元的价格赎回该债券。市场上等风险普通债券市场利率为10%。假定转股必须在年末进行,赎回在达到赎回条件后立即执行。企业适用的所得税税率为25%。

要求:

(1)计算发行日每份可转换债券的纯债券价值;

(2)计算第4年末每份可转换债券的底线价值;

(3)该可转换债券能否被投资者接受?为什么?

(4)若要该可转换债券能够被投资者接受,可转换债券票面利率的变动范围(变动以1%为单位)。答案:解析:(1)发行日每份纯债券的价值=利息现值+本金现值=1000×5%×(P/A,10%,5)+1000×(P/F,10%,5)=810.44(元)

(2)第4年年末:

每份纯债券的价值=(1000×5%+1000)/(1+10%)=954.55(元)

股票价格=22×(1+8%)4=29.93(元)

转换比率=1000/25=40

转换价值=股价×转换比率=29.93×40=1197.20(元)

可转换债券的底线价值是纯债券价值和转换价值两者之中较高者,即1197.20元。

(3)第4年末的转换价值为1197.20元高于赎回价格为1050元,投资人应当选择在第4年末转股。

设可转换债券的税前资本成本为r,则有:

V=1000×5%×(P/A,r,4)+1197.20×(P/F,r,4)=1000

当r=10%时,V=976.18(元)

当r=9%时,V=1010.08(元)

使用内插法:

(r-9%)/(10%-9%)=(1000-1010.08)/(976.18-1010.08)

求得:r=9.30%,低于等风险普通债券市场利率10%,不能被投资者接受。

(4)股票的资本成本=0.715/22+8%=11.25%

股票的税前资本成本=11.25%/(1-25%)=15%

可转换债券的税前资本成本应处于10%到15%之间

设票面利率为R,当税前资本成本为10%时:

1000=1000×R×(P/A,10%,4)+1197.20×(P/F,10%,4)

求得R=5.75%≈6%,即筹资方案的最低票面利率为6%

当税前资本成本为15%时:

1000=1000×R×(P/A,15%,4)+1197.20×(P/F,15%,4)

求得R=11.05%≈11%,即筹资方案的最高票面利率为11%

因此,该筹资方案可行的票面利率为6%~11%。 -

第16题:

甲公司计划平价发行可转换债券,该债券每张售价为1000元,期限10年,票面利率为10%,每年末支付利息,转换比率为25,不可赎回期为8年,8年后的赎回价格为1040元,市场上等风险普通债券的市场利率为12%。甲公司目前的股价为28元/股,预计以后每年的增长率为5%。刚刚发放的现金股利为1.6元/股,预计股利与股价同比例增长。公司的所得税税率为25%。

已知:(P/A,12%,7)=4.5638,(P/F,12%,7)=0.4523,(F/P,5%,3)=1.1576,(F/P,5%,8)=1.4775,(P/A,10%,8)=5.3349,(P/F,10%,8)=0.4665,(P/A,12%,8)=4.9676,(P/F,12%,8)=0.4039

要求:

(1)计算该公司的股权资本成本。

(2)计算该债券第3年末的底线价值。

(3)假定A公司购入1000张该可转换债券,请确定第8年年末A公司是选择转换还是被赎回。

(4)假设该债券在第8年年末被赎回,请计算确定甲公司发行该可转换债券的税前筹资成本。

(5)假设该债券在第8年年末被赎回,判断目前的可转换债券的发行方案是否可行。如果不可行,只调整赎回价格,请确定至少应调整为多少元?(取整数)答案:解析:(1)股权资本成本=1.6×(1+5%)/28+5%=11%(1分)

(2)第3年年末纯债券价值=1000×10%×(P/A,12%,7)+1000×(P/F,12%,7)=908.68(元)

转换价值=28×(F/P,5%,3)×25=810.32(元)

第3年年末该债券的底线价值为908.68元。(1分)

(3)第8年年末转换价值=28×(F/P,5%,8)×25=1034.25(元)(0.5分)

由于转换价值1034.25元小于赎回价格1040元,因此A公司应选被赎回。(0.5分)

(4)设可转换债券的税前筹资成本为i,则有:

1000=100×(P/A,i,8)+1040×(P/F,i,8)(1分)

当i=10%时:

100×5.3349+1040×0.4665=1018.65

当i=12%时:

100×4.9676+1040×0.4039=916.82(1分)

则:(i-10%)/(12%-10%)=(1000-1018.65)/(916.82-1018.65)

解得:i=10.37%(1分)

(5)由于10.37%就是投资人的报酬率,小于市场上等风险普通债券的市场利率12%,对投资者没有吸引力,所以不可行。调整后税前筹资成本至少应该等于12%。(1分)

当税前筹资成本为12%时:

1000=100×(P/A,12%,8)+赎回价格×(P/F,12%,8)

赎回价格=(1000-100×4.9676)/0.4039=1246(元)

因此,赎回价格至少应该调整为1246元。(1分) -

第17题:

A公司当前股价每股35元,预计未来可持续增长率6%。拟按面值发行可转换债券筹资5000万元,每份债券面值1000元,可转换债券期限15年,票面利率10%,转换价格50元。可转换债券的不可赎回期10年,不可赎回期结束,进入赎回期,赎回价格1050元,此后每年递减10元,到期按照面值赎回。公司的股权资本成本15%,等风险普通债券市场利率12%,企业所得税税率25%。

要求:(1)计算第10年末的纯债券价值、转换价值和底线价值。并分析投资者如何选择?

要求:(2)计算可转换债券的税前资本成本,并判断发行方案是否可行。

要求:(3)如果发行方案不可行,在其他因素不变时确定票面利率的上下限(保留到1%)。答案:解析:1.纯债券价值

=1000×10%×(P/A,12%,5)+1000×(P/F,12%,5)

=927.88(元)

转换价值=股价×转换比率

=35×(1+6%)10×(1000/50)=1253.59(元)

底线价值是两者较高者,即1253.59元。

第10年末债券赎回价格1050元而转换价值高于赎回价格,因此,投资者会选择转换为股票

2.1000×10%×(P/A,i,10)+1253.59×(P/F,i,10)=1000

折现率是11%,则:

1000×10%×(P/A,11%,10)+1253.59×(P/F,11%,10)

=1030.5

折现率是12%,则:

1000×10%×(P/A,12%,10)+1253.59×(P/F,12%,10)

=968.6

(i-11%)/(12%-11%)=(1000-1030.5)/(968.6-1030.5)

i=11.49%

可转换债券税前资本成本11.49%低于等风险普通债券市场利率12%,发行方案不可行。

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

3.①确定票面利率的下限(以等风险普通债券市场利率为折现率)

1000×r×(P/A,12%,10)+1253.56×(P/F,12%,10)=1000

求解:r=10.55%

即票面利率的下限为11%。

②确定票面利率的上限(以普通股的税前资本成本为折现率)

普通股的税前资本成本为:

15%÷(1-25%)=20%

1000×r×(P/A,20%,10)+1253.56×(P/F,20%,10)=1000

求解:r=19.02%

即票面利率的上限为19%。 -

第18题:

W公司是一家快速成长的生物医药类上市公司,2019年1月1日该公司计划追加筹资9000万元,目前的每股股票价格为18元,每股股利为0.15元,股利的预期固定增长率和股票价格的增长率均为10%。该公司适用的所得税税率为25%。

有以下两个备选方案:

方案1:按照目前市价增发普通股500万股。

方案2:通过发行8年期的可转换债券来筹资,每份债券的面值为1000元,票面利率为4%,每年年末付息一次,转换价格为23元;不可赎回期为3年,3年后可转换债券的赎回价格为970元,此后每年递减10元。假设等风险普通债券的市场利率为6%。

要求:

(1)计算按方案1发行普通股的资本成本;

(2)根据方案2,计算第3年年末每份可转换债券的纯债券价值;

(3)根据方案2,计算第3年年末每份可转换债券的转换价值;

(4)根据方案2,计算第3年年末每份可转换债券的底线价值;

(5)根据方案2,结合以上计算结果,分析第3年年末投资者是选择转换还是被赎回;

(6)根据方案2,结合要求(5),计算可转换债券的税前资本成本(即投资者要求的税前报酬率);

(7)结合以上计算结果,判断W公司发行可转换债券的筹资方案是否可行并解释原因;如果该方案不可行,请提出可行的修改票面利率和转换价格的具体建议。(例如:票面利率至少提高到多少,方案才是可行的;修改发行方案时,债券的面值、期限、付息方式和不可赎回期均不能改变,赎回价格的确定方式不变)答案:解析:(1)普通股的资本成本=0.15×(1+10%)/18+10%=10.92%

(2)第3年年末每份纯债券的价值=1000×4%×(P/A,6%,5)+1000×(P/F,6%,5)=40×4.2124+1000×0.7473=915.8(元)

(3)转换比率=1000/23=43.48(股)

第3年年末的每份可转换债券的转换价值=转换比率×每股市价=43.48×18×(1+10%)3=1041.69(元)

(4)第3年年末每份可转换债券的底线价值=max(纯债券价值,转换价值)=1041.69(元)

(5)由于第3年年末的每份转换价值(1041.69元)大于赎回价格(970元),所以,投资者应考虑选择转换。

(6)设可转换债券的税前资本成本(即投资者要求的税前报酬率)为K,则有:

NPV=1000×4%×(P/A,K,3)+1041.69×(P/F,K,3)-1000

当K=5%时,NPV=1000×4%×(P/A,5%,3)+1041.69×(P/F,5%,3)-1000=40×2.7232+1041.69×0.8638-1000=8.74(元)

当K=6%时,NPV=1000×4%×(P/A,6%,3)+1041.69×(P/F,6%,3)-1000=40×2.673+1041.69×0.8396-1000=-18.48(元)

(K-5%)/(6%-5%)=(0-8.74)/(-18.48-8.74)

求得:K=5.32%

(7)由于可转换债券的税前资本成本(5.32%)低于等风险普通债券的市场利率6%,对投资人没有吸引力,所以,该方案不可行。同时,股权的税前成本=10.92%/(1-25%)=14.56%。

因此,修改的目标是使得筹资成本处于6%和14.56%之间。

修改建议1:提高票面利率

根据:NPV=1000×i×(P/A,6%,3)+1041.69×(P/F,6%,3)-1000=0

求得:i=4.69%,即票面利率至少提高到4.69%,方案2才是可行的。

修改建议2:降低转换价格

根据:NPV=1000×4%×(P/A,6%,3)+1000/X×18×(1+10%)3×(P/F,6%,3)-1000=0

求得:X=22.52(元),即转换价格至少降低到22.52元,方案2才是可行的。 -

第19题:

科达公司是一家建筑公司,该公司当前每股股票价格20元,预计未来可持续增长率为8%,目前急需筹资5000万元。现有如下筹资方案:

方案一:按面值发行10年期的附认股权证债券,债券面值为每份1000元,票面利率为10%,每年年末付息一次,到期还本。每份债券附送10张认股权证,认股权证只能在第5年年末行权,行权时每张认股权证可按25元的价格购买1股普通股。

方案二:平价发行10年期的可转换债券,债券面值为每份1000元,票面利率为10%,每年年末付息一次,转换价格为25元,不可赎回期5年,5年后可转换债券的赎回价格为1500元。

当前市场上等风险普通债券的市场利率为12%。

要求:

(1)根据方案一,计算该附认股权证债券的税前资本成本。

(2)根据方案二,计算第5年年末可转换债券的底线价值,以及该方案发行可转换债券的税前资本成本。

(3)判断哪种方案可行并说明原因。答案:解析:(1)

第5年年末股票价格=20×(1+8%)5=29.39(元)

假设该附认股权证债券的税前资本成本为r,则:

1000=1000×10%×(P/A,r,10)+(29.39-25)×10×(P/F,r,5)+1000×(P/F,r,10)

根据内插法:

当r=10%时,1000×10%×(P/A,10%,10)+(29.39-25)×10×(P/F,10%,5)+1000×(P/F,10%,10)=1027.22(元)

当r=12%时,1000×10%×(P/A,12%,10)+(29.39-25)×10×(P/F,12%,5)+1000×(P/F,12%,10)=911.93(元)

税前资本成本r=10%+[(1027.22-1000)/(1027.22-911.93)]×(12%-10%)=10.47%

(2)

第5年年末转换价值=20×(F/P,8%,5)×1000/25=1175.6(元)

第5年年末纯债券价值=1000×10%×(P/A,12%,5)+1000×(P/F,12%,5)=927.88(元)

底线价值为1175.6元

1000=1000×10%×(P/A,i,5)+1175.6×(P/F,i,5)

根据内插法:

设利率i为12%,1000×10%×(P/A,12%,5)+1175.6×(P/F,12%,5)=1027.52(元)

设利率i为14%,1000×10%×(P/A,14%,5)+1175.6×(P/F,14%,5)=953.92(元)

解得:i=12.75%

(3)

由于附认股权证债券税前资本成本为10.47%,小于当前市场上等风险普通债券的市场利率12%,所以方案不可行。而可转换债券税前资本成本12.75%,大于当前市场上等风险普通债券的市场利率12%,所以方案可行。 -

第20题:

甲公司于2015年1月1日发行1000万份可转换公司债券,每份面值为100元、每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确认的负债成分的初始计量金额为100150万元。2016年12月31日,与该可转换公司债券相关的负债成分的账面价值为100050万元。2017年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)是()万元。

- A、400

- B、300

- C、96400

- D、96050

正确答案:C -

第21题:

问答题甲公司拟投资A公司新发行的可转换债券,该债券每张售价为1 000元,期限25年,票面利率为10%,转换比率为20,不可赎回期为10年,10年后的赎回价格为1 020元,以后每年递减5元,市场上等风险普通债券的市场利率为12 %。A公司目前的股价为35元/股,预计以后每年的增长率为6%。要求:(1)分别计算该债券第8年年末和第13年年末的底线价值。(2)甲公司准备在可转换债券投资后15年进行转股或赎回,请计算不同方案下的报酬率,并为甲公司作出投资决策。正确答案:解析: -

第22题:

问答题分别计算该债券第8年和第13年年末的底线价值;正确答案:解析: -

第23题:

多选题下列关于可转换债券的说法中,不正确的有( )。A债券价值和转换价值中较低者,构成了底线价值

B可转换债券的市场价值不会低于底线价值

C赎回溢价随债券到期日的临近而增加

D债券的价值是其不能被转换时的售价,转换价值是债券必须立即转换时的债券售价,这两者决定了可转换债券的价格

正确答案: C,A解析:

可转换债券,是一种特殊的债券,在一定期间内依据约定的条件可以转换成普通股。A项,因为市场套利的存在,可转换债券的底线价值,应当是债券价值和转换价值两者中较高者;C项,赎回溢价指的是赎回价格高于可转换债券面值的差额,赎回溢价主要是为了弥补赎回债券给债券持有人造成的损失(例如无法继续获得利息收入),所以,赎回溢价随着债券到期日的临近而减少。