单选题某企业2009年和2010年的销售净利率分别为6%和9%,总资产周转次数分别为2和1.5,两年的产权比率相同,与2009年相比,2010年的权益净利率变动趋势为()。A 下降B 上升C 不变D 无法确定

题目

下降

上升

不变

无法确定

相似考题

更多“某企业2009年和2010年的销售净利率分别为6%和9%,总资产周转次数分别为2和1.5,两年的产权比率相同,与2009”相关问题

-

第1题:

某企业2007年和2008年的销售净利率分别为7%和8%,资产周转率分别为2和1.5,两年的资产负债率相同,与2007年相比,2008年的净资产收益率变动趋势为( )。

A.上升

B.下降

C.不变

D.无法确定

正确答案:B

解析:净资产收益率=销售净利率×资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变,假设权益乘数为A,则2007年的净资产收益率=7%×2×A=14%×A,2008年的净资产收益率=8%×1.5×A=12%×A,所以,与2007年相比,2008年的净资产收益率下降了。 -

第2题:

甲公司20?8年和20?9年的营业净利率分别为7%和8%,资产周转率分别为2和1.5,资产负债率分别为50%和60%,与20?8年相比,20?9年的净资产收益率变动趋势为( )。

A.上升

B.下降

C.不变

D.无法确定

正确答案:A

净资产收益率=营业净利率?资产周转率?权益乘数, 20?8年的权益乘数=1-(1-50%)=2, 20?9年的权益乘数=1?(1-60 04)=2.5。 20?8年的净资产收益率=7%?2?2-14%?2=28%; 20?9年的净资产收益率=8%?1.5?2.5-12%?2.5=30%。 所以,20?9年的净资产收益率是上升了。 -

第3题:

某企业2012年和2013年的营业净利率分别为8%和6%,总资产周转次数分别为3和4,与2012年相比,2013年的总资产净利率变动趋势为( )。A.下降

B.上升

C.不变

D.无法确定答案:C解析:总资产净利率=营业净利率×总资产周转次数,因此,2012年的总资产净利率=8%×3=24%;2013年的总资产净利率=6%×4=24%。所以2013年的总资产净利率不变。 -

第4题:

某企业2009年和2010年的营业净利率分别为6%和9%,总资产周转次数分别为2和1.5,两年的产权比率相同,与2009年相比,2010年的权益净利率变动趋势为( )。A.下降

B.上升

C.不变

D.无法确定答案:B解析:权益净利率=总资产净利率×权益乘数,因为产权比率不变,所以权益乘数不变,因此,权益净利率的大小取决于总资产净利率,而总资产净利率=营业净利率×总资产周转次数, 2009年的总资产净利率=6%×2=12%;2010年的总资产净利率=9%×1.5=13.5%。所以2010年的权益净利率提高了。 -

第5题:

某企业2018年和2019年的营业净利润率分别为7%和8%,总资产周转率分别为2和1.5,两年的资产负债率相同,与2018年相比,2019年的净资产收益率变动趋势为( )。A.上升

B.下降

C.不变

D.无法确定答案:B解析:两年的资产负债率相同,说明两年的权益乘数相同,因为8%×1.5×权益乘数<7%×2×权益乘数,所以与2018年相比,2019年的净资产收益率变动趋势为下降。 -

第6题:

传统杜邦财务分析体系下,假设其他情况不变,下列说法中正确的有( )。

Ⅰ.权益乘数大,则销售净利率大

Ⅱ.产权比率大,则权益净利率大

Ⅲ.销售净利率大,则权益净利率大

Ⅳ.总资产周转次数大,则权益净利率大

Ⅴ.总资产周转次数大,则权益乘数大A、Ⅰ,Ⅳ,Ⅴ

B、Ⅱ,Ⅲ,Ⅴ

C、Ⅱ,Ⅲ,Ⅳ

D、Ⅰ,Ⅱ,Ⅲ,Ⅴ答案:C解析:C

传统杜邦财务分析体系下,权益净利率=销售净利率×总资产周转次数×权益乘数。其他条件不变的情况下,权益净利率的大小,与销售净利率、总资产周转次数和权益乘数的变动成正比,其中,权益乘数=1+产权比率。 -

第7题:

某企业2009年产品销售收入12000万元,发生的销售退回40万元,销售折让50万元,现金折扣10万元。产品销售成本7600万元。年初、年末应收账款余额分别为180万元和220万元;年初、年末存货余额分别为480万元和520万元;年初、年末流动资产余额分别为900万元和940万元。计算: (1)应收账款周转次数和周转天数; (2)存货周转次数和周转天数; (3)流动资产周转次数和周转天数。

(1)销售收入净额=12000-40-50-10=11900(万元)

应收账款的周转次数=11900/(180+220)/2=59.5(次)

应收账款的周转天数=360/59.5=6.06(天)

(2)存货的周转次数=7600/(480+520)/2=15.2(次)

存货的周转天数=360/15.2=23.68(天)

(3)流动资产的周转次数=11900/(900+940)/2=12.93(次)

流动资产的周转天数=360/12.93=27.84(次)

略 -

第8题:

单选题某企业2012年和2013年的销售净利润率分别为7%和8%,总资产周转率分别为2和1.5,两年的资产负债率相同,与2012年相比,2013年的净资产收益率变动趋势为()。A上升

B下降

C不变

D无法确定

正确答案: A解析: 净资产收益率=销售净利润率×总资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变,假设权益乘数为A,则2012年的净资产收益率=7%×2×A=14%×A,2013年的净资产收益率=8%×1.5×A=12%×A,所以,与2012年相比,2013年的净资产收益率下降了。 -

第9题:

单选题某企业2018年和2019年的营业净利率分别为6%和9%,总资产周转次数分别为2和1.5,两年的产权比率相同,与2018年相比,2019年的权益净利率变动趋势为( )。A下降

B上升

C不变

D无法确定

正确答案: A解析:

权益净利率=总资产净利率×权益乘数,因为产权比率不变,所以权益乘数不变,因此,权益净利率的大小取决于总资产净利率,而总资产净利率=营业净利率×总资产周转次数,2018年的总资产净利率=6%×2=12%;2019年的总资产净利率=9%×1.5=13.5%。所以2019年的权益净利率提高了。 -

第10题:

单选题某企业2007年和2008年的营业净利率分别为7%和8%,资产周转率分别为2和1.5,两年的资产负债率相同,与2007年相比,2008年的净资产收益率变动趋势为()。A上升

B下降

C不变

D无法确定

正确答案: B解析: 净资产收益率=营业净利率×总资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变。2007年的净资产收益率=7%×2×权益乘数=14%×权益乘数;2008年的净资产收益率=8%×1.5×权益乘数=12%×权益乘数。所以2008年的净资产收益率是下降了。 -

第11题:

单选题某企业2009年的税后经营净利率为6%,净经营资产周转次数为2.5次,税后利息率为4.5%;2010年的税后经营净利率为5.5%,净经营资产周转次数为3次,税后利息率为7%,若这两年的净财务杠杆相同,2010年的权益净利率比2009年的变化趋势为( )。A下降

B不变

C上升

D难以确定

正确答案: C解析:

2009年的净经营资产净利率=6%×2.5=15%,2010年净经营资产净利率=5.5%×3=16.5%,2009年的权益净利率=15%+(15%-4.5%)×净财务杠杆=15%+10.5%×净财务杠杆,2010年的权益净利率=16.5%+9.5%×净财务杠杆,由于两年的净财务杠杆相同,因此,难以确定2010年的权益净利率比2009年的变化趋势。 -

第12题:

问答题已知ABC公司2010年年末的股东权益总额为36000万元,资产负债率为50%,非流动负债为14400万元,流动比率为1.8,2010年的销售收人为60000万元,销售成本率为70%,利润总额为12000万元,利息费用为3000万元,所得税税率为25%,应收账款周转次数为5次,用销售成本计算的存货周转次数为10次,经营活动现金流量净额为9600万元。企业发行在外的普通股股数为20000万股(年内没有发生变化),优先股100万股,优先股股利50万元/年,优先股权益为300万元,市净率为7.4。 要求: (1)计算2010年年末的应收账款、存货、权益乘数、产权比率、长期资本负债率、现金流量比率和现金流量债务比; (2)计算2010年利息保障倍数、现金流量利息保障倍数; (3)计算2010年流动资产周转次数和总资产周转次数; (4)计算2010年的销售净利率、总资产净利率和权益净利率; (5)计算2010年的市盈率、市销率; (6)如果2009年的销售净利率为10%,总资产周转次数为1.2次,权益乘数为1.5,运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数变动对权益净利率的影响程度(结果保留三位小数)。正确答案:

(1)应收账款=销售收入÷应收账款周转次数=60000÷5=12000(万元)

存货=销售收入×销售成本率÷存货周转次数=60000×70%÷10=4200(万元)

权益乘数=1÷(1-资产负债率)=1÷(1-50%)=2

产权比率=权益乘数-1=2-1=1

长期资本负债率=非流动负债÷(非流动负债+股东权益)=14400÷(14400+36000)×100%=28.57%

由于资产负债率为50%,所以,负债总额=股东权益总额=36000(万元)

流动负债=36000-14400=21600(万元)

现金流量比率=经营活动现金流量净额÷流动负债=9600÷21600=0.44

现金流量债务比=经营活动现金流量净额÷负债总额=9600÷36000×100%=26.67%

(2)利息保障倍数=息税前利润÷利息费用=(12000+3000)÷3000=5

现金流量利息保障倍数=经营活动现金流量净额÷利息费用=9600÷3000=3.2

(3)流动资产=流动负债×流动比率=21600×1.8=38880(万元)

流动资产周转次数=销售收入÷流动资产=60000÷38880=1.54(次)

总资产周转次数=销售收入÷总资产=60000÷(36000+36000)=0.83(次)

(4)销售净利率=净利润÷销售收入=12000×(1-25%)÷60000×100%=15%

总资产净利率=净利润÷总资产×100%=12000×(1-25%)÷72000×100%=12.5%

权益净利率=净利润÷股东权益×100%=12000×(1-25%)÷36000×100%=25%

(5)每股净资产=(股东权益总额-属于优先股股东的权益)÷发行在外的普通股股数=(36000-300)÷20000=1.785(元)

每股市价=每股净资产×市净率=1.785×7.4=13.209

每股销售收入=销售收入÷发行在外的普通股股数=60000÷20000=3(元)

每股收益=归属于普通股股东的净利润÷发行在外的普通股股数=利润总额×(1-25%)-优先股股利]÷[发行在外的普通股股数=12000×(1-25%)-50]÷20000=0.4475(元)

市盈率=每股市价÷每股收益=13.209÷0.4475=29.52

市销率=每股市价÷每股销售收入=13.209÷3=4.403

(6)2009年权益净利率=销售净利率×总资产周转次数×权益乘数=10%×1.2×1.5=18%

2010年权益净利率=销售净利率×总资产周转次数×权益乘数=15%×0.83×2=24.9%

差额为24.9%-18%=6.9%,其中:

销售净利率变动对权益净利率的影响=(15%-10%)×1.2×1.5=9%

总资产周转次数变动对权益净利率的影响=15%×(0.83-1.2)×1.5=-8.325%

权益乘数变动对权益净利率的影响=15%×0.83×(2-1.5)=6.225%解析: 暂无解析 -

第13题:

某企业资料如下:

项目 期初数 期末数 本期数或平均数 存货(万元) 2 400 3 200 流动负债(万元) 2 000 3 000 速动比率 0.8 流动比率 1.8 总资产周转次数 1.5 总资产(万元) 12 000

该企业流动资产等于速动资产加存货

要求:

(1)计算本期销售收入;

(2)计算流动资产的期初数与期末数;

(3)计算流动资产平均余额和流动资产周转次数。

正确答案:

(1)销售收入=总资产周转次数×总资产平均数

=1.5×12 000=18 000(万元)

(2)期初流动资产

=期初速动资产+期初存货

=期初速动比率×期初流动负债+期初存货

=0.8×2 000+2 400=4 000(万元)

期末流动资产=1.8×3 000=5 400(万元)

(3)流动资产平均余额

=(4 000+5 400)÷2=4 700(万元)

流动资产周转次数

=18 000÷4 700=3.83(次) -

第14题:

某股份公司2009年有关资料如下:

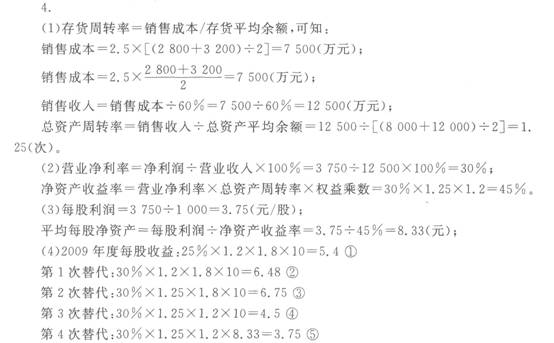

金额单位:万元

项目 年初数

年末数

本年数或平均数

存货

2 800

3 200

总资产

8 000

12 000

权益乘数(平均数)

1.2

存货周转率

2.5

净利润

3 750

销售成本与销售收入比率

60%

普通股股数(万股,均发行在外)

1 000

1 000

要求:

(1)计算本年营业收入和总资产周转率;

(2)计算营业净利率、净资产收益率;

(3)计算每股利润和平均每股净资产;

(4)若2009年的营业净利率、总资产周转率、权益乘数和平均每股净资产分别为25%、1.2次、1.8和10元,要求用连环替代法分析营业净利率、总资产周转率、权益乘数和平均每股净资产对每股收益指标的影响。

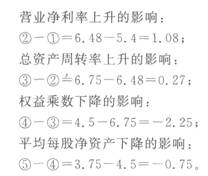

正确答案:

-

第15题:

某企业2012年和2013年的销售净利率分别为8%和6%,总资产周转次数分别为3和4,与2012年相比,2013年的总资产净利率变动趋势为( )。A、下降

B、上升

C、不变

D、无法确定答案:C解析:总资产净利率=销售净利率×总资产周转次数,因此,2012年的总资产净利率=8%×3=24%;2013年的总资产净利率=6%×4=24%。所以2013年的总资产净利率不变。

【考点“总资产净利率”】 -

第16题:

假设某企业本年与上年销售净利率、总资产周转次数、权益乘数以及权益净利率如下表。

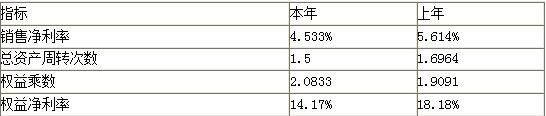

要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。

(注:权益净利率=销售净利率×总资产周转次数×权益乘数)答案:解析:上年:5.614%×1.6964×1.9091=18.18%

替换销售净利率:

4.533%×1.6964×1.9091=14.68%

替换总资产周转次数:

4.533%×1.5×1.9091=12.98%

替换权益乘数:

4.533%×1.5×2.0833=14.17%

销售净利率变动的影响:14.68%-18.18%=-3.5%

总资产周转次数变动的影响:12.98%-14.68%=-1.7%

权益乘数变动的影响:14.17%-12.98%=1.19% -

第17题:

甲公司2009年、2010年销售净利率分别为6%、9%,总资产周转次数为2.1.5,产权比率不变,则2010年权益净利率较2009年为上升了。( )答案:对解析:传统杜邦财务分析体系的核心比率:权益净利率=销售净利率×资产周转率×权益乘数?;权益乘数=1+产权比率,产权比率不变,则权益乘数也不变。 -

第18题:

某企业2017年和2018年的营业净利率分别为7%和8%,总资产周转率分别为2和1.5,两年的资产负债率相同,与2017年相比,2018年的净资产收益率变动趋势为( )。A.上升

B.下降

C.不变

D.无法确定答案:B解析:净资产收益率=营业净利率×总资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变。2017年的净资产收益率=7%×2×权益乘数=14%×权益乘数;2018年的净资产收益率=8%×1.5×权益乘数=12%×权益乘数。所以,2018年的净资产收益率是下降了。 -

第19题:

单选题某企业2016年和2017年的营业净利率分别为6%和7%,总资产周转率分别为2和1.5,两年的资产负债率相同,与2016年相比,2017年的净资产收益率变动趋势为( )。A上升

B下降

C不变

D无法确定

正确答案: D解析: -

第20题:

问答题某企业2009年产品销售收入12000万元,发生的销售退回40万元,销售折让50万元,现金折扣10万元。产品销售成本7600万元。年初、年末应收账款余额分别为180万元和220万元;年初、年末存货余额分别为480万元和520万元;年初、年末流动资产余额分别为900万元和940万元。计算: (1)应收账款周转次数和周转天数; (2)存货周转次数和周转天数; (3)流动资产周转次数和周转天数。正确答案: (1)销售收入净额=12000-40-50-10=11900(万元)

应收账款的周转次数=11900/(180+220)/2=59.5(次)

应收账款的周转天数=360/59.5=6.06(天)

(2)存货的周转次数=7600/(480+520)/2=15.2(次)

存货的周转天数=360/15.2=23.68(天)

(3)流动资产的周转次数=11900/(900+940)/2=12.93(次)

流动资产的周转天数=360/12.93=27.84(次)解析: 暂无解析 -

第21题:

单选题某企业2007年和2008年的销售净利率分别为7%和8%,资产周转率分别为2和1.5,两年的资产负债率相同,与2007年相比,2008年的净资产收益率变动趋势为()。A上升

B下降

C不变

D无法确定

正确答案: D解析: 净资产收益率=销售净利率×资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变,假设权益乘数为A,则2007年的净资产收益率=7%×2×A=14%×A,2008年的净资产收益率=8%×1.5×A=12%×A,所以,与2007年相比,2008年的净资产收益率下降了。 -

第22题:

单选题某企业2007年和2008年的营业净利率分别为7%和8%,资产周转率分别为2和1.5,两年的资产负债率相同,与2007年相比,2008年的净资产收益率变动趋势为( )。[2009年真题]A上升

B下降

C不变

D无法确定

正确答案: D解析:

净资产收益率=营业净利率×资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变。2007年的净资产收益率=7%×2×权益乘数=14%×权益乘数;2008年的净资产收益率=8%×1.5×权益乘数=12%×权益乘数。所以2008年的净资产收益率是下降了。 -

第23题:

问答题假设某企业本年与上年销售净利率、总资产周转次数、权益乘数以及权益净利率如下表。要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。正确答案: 上年:5.614%×1.6964×1.9091=18.18%替换销售净利率:4.533%×1.6964×1.9091=14.68%替换总资产周转次数:4.533%×1.5×19091=1298%替换权益乘数:4.533%×1.5×2.0833=14.17%销售净利率变动的影响:14.68%-18.18%=-3.5%总资产周转次数变动的影响:12.98%-14.68%=-1.7%权益乘数变动的影响:14.17%-12.98%=1.19%解析: 暂无解析