单选题假设ABC公司总股本的股数为200000股,现采用公开方式发行20000股,增发前一交易日股票市价为10元/股。老股东和新股东各认购了10000股,假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格为8.02元/股的情况下,老股东和新股东的财富变化是( )。A 老股东财富增加18000元,新股东财富也增加18000元B 老股东财富增加18000元,新股东财富减少18000元C 老股东财富减少18000元,新股东财富也减少18000元D 老股东财富减少18000元,新股东财富增加180

题目

老股东财富增加18000元,新股东财富也增加18000元

老股东财富增加18000元,新股东财富减少18000元

老股东财富减少18000元,新股东财富也减少18000元

老股东财富减少18000元,新股东财富增加18000元

相似考题

参考答案和解析

增发后每股价格:(200000×10+20000×8.02)/(200000+20000)=9.82(元/股);老股东财富变化:9.82×(200000+10000)-200000×10-10000×8.02=-18000(元);新股东财富变化:9.82×10000-10000×8.02=+18000(元)。

更多“假设ABC公司总股本的股数为200000股,现采用公开方式发行20000股,增发前一交易日股票市价为10元/股。老股东和”相关问题

-

第1题:

A公司本年实现税后净利润5000万元,年初未分配利润为250万元,公司发行在外的普通股为1000万股(每股面值3元),利润分配之前的股东权益为15000万元,每股净资产(股东权益/普通股股数)为15元,每股现行市价为18元。

要求回答下列互不相关的问题:

(1)假设发放股票股利后盈利总额不变,“每股市价/每股收益”数值不变,欲通过发放股票股利将股价维持在16~17元股的理想范围之内,则股票股利发放率应为多少?

(2)假设股票股利发放率为10%,股票股利按现行 市价计算,并按新股数发放现金股利,且希望普通股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,计算每股现金股利应是多少?假设本年按照净利润的10%提取法定盈余公积,计算利润分配之后的未分配利润为多少?资本公积增加多少?普通股股本变为多少?

(3)假设按照1股换3股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为600万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股净资产,假设"每股市价/每股净资产"仍然是1.2,计算每股市价;

(4)假设按照目前的市价回购150万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股净资产。

正确答案:

(1)每股收益=净利润/普通股股数

发放股票股利后的普通股股数=发放股票股利前的普通股股数×(1+股票股利发放率)

如果盈利总额(即净利润)不变,则发放股票股利后每股收益=发放股票股利前的每股收益/(1+股票股利发放率)如果“每股市价/每股收益”的比值不变则:发放股票股利后每股市价=发放股票股利前的每股市价/(1+股票股利发放率)

本题中:发放股票股利后每股市价=18/(1+股票股利发放率)

由18÷(1+X1)=16,得X1=12.5%

由18÷(1+X2)=17,得X2=5.88%

所以,股票股利发放率为5.88%~12.5%

(2)发放股票股利后的普通股股数=1000×(1+10%)=1100(万股)

目前的每股市价/每股净资产=18/15=1.2

由于普通股股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,所以,发放股票股利和现金股利后的普通股每股净资产=14.4/1.2=12(元)

发放股票股利和现金股利后的股东权益=12×1100=13200(万元)

股东权益减少15000—13200=1800(万元)

由于发放股票股利不影响股东权益总额,只有发放的现金股利导致股东权益减少,所以发放的现金股利为1800万元。

每股股利=1800/1100=1.64(元)

提取的法定盈余公积金=5000X 10%=500(万元)

发放的股票股利=1000×10%×18=1800(万元)

利润分配之后的未分配利润=250+(5000—500—1800—1800)=1150(万元)

增加的股数=1000×10%=100(万股)

增加的股本=增加的股数×每股面值=1OO×3=300(万元)

原来的股本=1000×3=3000(万元)

利润分配之后的股本=3000+300=3300(万元)

增加的资本公积=发放的股票股利一增加的股本=1800-300=1500(万元)

(3)股票分割之后的股数=分割前的股数×3=1000×3=3000(万股)

每股面值=3/3=1(元)

股本=3000×1=3000(万元)

股票分割之后股东权益不变

仍然是:15000=600=14400(万元)

每股净资产=14400/3000=4.8(元)

每股市价=4.8×1.2=5.76(元)

(4)回购之后的普通股股数=1000—150=850(万股)

回购之后的股东权益=15000 150×18=12300(万元)

每股净资产=12300/850=14.47(元)

每股收益=5000/850=5.88(元) -

第2题:

A公司采用配股的方式进行融资。2014年3月25日为配股除权登记日,以公司2013年12月31日总股本1000000股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的10元/股的85%,即配股价格为8.5元/股。

要求:

(1)所有股东均参与配股的情况下,配股的除权价格;

(2)假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,计算每一份配股权的价值;

(3)假设某股东拥有10000股A公司股票,若配股后的股票市价为9.95元,计算该股东参与配股相比较配股前的股东财富的变化;

(4)假设某股东拥有10000股A公司股票,若配股后的股票市价为9.95元,计算该股东没有参与配股相比较配股前的股东财富的变化;

(5)若配股后的股票市价为9.95元,阐述股东参与配股相比较未参与配股的股东财富的变化,并说明理由。答案:解析:(1)配股的除权价格=(10×1000000+1000000×10%×8.5)/(1000000+1000000×10%)=9.86(元/股)

(2)配股权的价值=(9.86-8.5)/10=0.14(元)

(3)配股前该股东拥有股票总价值=10×10000=100000(元)

股东配股后拥有股票总价值=9.95×11000=109450(元)

配股需投资资本=8.5×1000=8500(元)

股东财富变化=109450-8500-100000=950(元)

(4)股票价值=9.95×10000=99500(元)

股东财富变化=99500-100000=-500(元)

(5)股东参与配股比未参与配股股东财富增加了1450(109450-99500-8500)元。由于配股后的股票市价高出配股除权价格,所以股东财富增加了。 -

第3题:

A公司采用配股的方式进行融资。2010年3月21日为配股除权登记日,以公司2009年12月31日总股数100 000股为基数,拟每10股配2股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的5元/股的80%,即配股价格为4元/股。

假定在分析中不考虑新募集投资的净现值引起的企业价值的变化。

要求:(1)在所有股东均参与配股的情况下,计算配股后的每股价格。

要求:(2)计算每份股票的配股权价值。

要求:(3)假设某股东拥有10 000股A公司股票,若配股后的股票市价与配股的除权价格一致,计算若所有股东都参与配股,对该股东财富的影响。

要求:(4)假设某股东拥有10 000股A公司股票,若配股后的股票市价与配股的除权价格一致,计算若该股东未参与配股,该股东财富有何变化。答案:解析:1.由于不考虑新投资的净现值引起的企业价值的变化,配股后股票的价格应等于配股除权价格。

2.在股票的市场价值反映新增资本的假设下,新的每股市价为4.833元。

由于原有股东每拥有10份股票将得到2份配股权,故为得到一股新股,需要5份股票。

3.该股东配股前价值(财富水平):

10000×5=50 000(元)

该股东参与配股投资额=4×2 000=8000(元)

该股东配股后拥有股票总价值为:

4.833×12 000= 58 000(元)

配股后财富水平50000元(58000-8000)

股东财富的情况没有变化。

4.配股前价值=50 000(元)

配股后股票的价格

=(100 000×5+18 000×4)/(100 000+18 000)

=4.847(元)

配股后该股东股票价值=4.847×10 000=48470(元)

股东财富损失了=50 000-48 470=1530(元) -

第4题:

假设ABC公司总股本的股数为200000股,现采用公开方式发行20000股,增发前一交易日股票市价为10元/股。老股东和新股东各认购了10000股,假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格为12元/股的情况下,老股东和新股东的财富变化是( )。【提示】计算增发后每股价格时,至少保留4位小数。A.老股东财富减少,新股东财富也减少

B.老股东财富减少,新股东财富增加,老股东财富减少额等于新股东财富增加额

C.老股东财富增加,新股东财富也增加

D.老股东财富增加,新股东财富减少,老股东财富增加额等于新股东财富减少额答案:D解析:增发后每股价格=(200000×10+20000×12)/(200000+20000)=10.1818(元/股)

老股东财富变化:10.1818×(200000+10000)-200000×10-10000×12=18178(元)

新股东财富变化:10.1818×10000-10000×12=-18182(元) -

第5题:

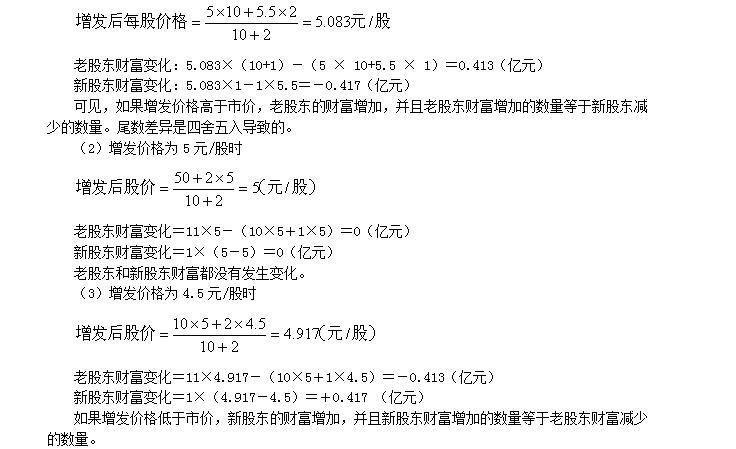

假设A公司总股本的股数为10亿股,现采用公开增发方式发行2亿股,增发前一交易日股票市价为5元/股。老股东和新股东各认购了1亿股,假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格分别为5.5元/股、5元/股、4.5元/股的情况下,老股东和新股东的财富将分别有什么变化?答案:解析:(1)增发价格为5.5元/股时

-

第6题:

ABC公司的总股数为200000股,每股价格为10元,其中甲股东持有该公司10000股股票。现公司决定公开增发20000股股票,增发的价格为每股14元。假设甲股东购买了增发的800股股票,计算ABC公司增发股票后对甲股东财富的影响。

正确答案: 假设甲股东购买了增发股票中的800股:

增发后每股价格=(200000×10+20000×14)/(200000+20000)=10.36(元/股)

甲股东的财富增加=(10.36-10)×10000+(10.36-14)×800=688(元)。 -

第7题:

对于已经公开发行股票并上市的股份公司,为扩大资本经营的需要,按照原有股权比例向老股东发行新增股份进行融资的行为被称为();将原本属于股东权益的资本公积转为实收资本,股东权益总量和每位股东占公司的股份比例均未发生变化,唯一的变动是发行在外的总股数增加了,这一行为叫做()。

- A、增发;送股

- B、增发;转增股本

- C、配股;送股

- D、配股;转增股本

正确答案:D -

第8题:

A公司采用配股的方式进行融资。2016年3月25日为配股除权登记日,以公司2017年12月31日总股本1000000股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的10元/股的85%,即配股价格为8.5元/股。假设某股东拥有10000股A公司股票,若配股后的股票市价为9.95元,计算该股东参与配股相比较配股前的股东财富的变化。

正确答案: 配股前该股东拥有股票总价值=10×10000=100000(元)

股东配股后拥有股票总价值=9.95×11000=109450(元)

配股需投资资本=8.5×1000=8500(元)

股东财富变化=109450-8500-100000=950(元) -

第9题:

问答题ABC公司的总股数为200000股,每股价格为10元,其中甲股东持有该公司10000股股票。现公司决定公开增发20000股股票,增发的价格为每股14元。假设甲股东没有购买增发的股票,计算ABC公司增发股票后对甲股东财富的影响。正确答案: 假设甲股东没有购买增发的股票:

增发后每股价格=(200000×10+20000×14)/(200000+20000)=10.36(元/股)

甲股东的财富增加=(10.36-10)×10000=3600(元)

解析: 暂无解析 -

第10题:

问答题A公司采用配股的方式进行融资。2016年3月25日为配股除权登记日,以公司2017年12月31日总股本1000000股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的10元/股的85%,即配股价格为8.5元/股。若配股后的股票市价为9.95元,阐述股东参与配股相比较未参与配股的股东财富的变化,并说明理由。正确答案: 股东参与配股比未参与配股股东财富增加了1450(109450-99500-8500)元。由于配股后的股票市价高出配股除权价格,所以股东财富增加了。解析: 暂无解析 -

第11题:

问答题ABC公司的总股数为200000股,每股价格为10元,其中甲股东持有该公司10000股股票。现公司决定公开增发20000股股票,增发的价格为每股14元。假设甲股东购买了增发的800股股票,计算ABC公司增发股票后对甲股东财富的影响。正确答案: 假设甲股东购买了增发股票中的800股:

增发后每股价格=(200000×10+20000×14)/(200000+20000)=10.36(元/股)

甲股东的财富增加=(10.36-10)×10000+(10.36-14)×800=688(元)。解析: 暂无解析 -

第12题:

单选题甲上市公司公开增发股票,公司股票招股意向书公告前1个交易日均价为6元/股、前20个交易日均价为8元/股,则以下公开发行定价符合规定的有()。 Ⅰ7元 Ⅱ8.5元 Ⅲ5.5元 Ⅳ6元 Ⅴ8元AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅱ、Ⅳ、Ⅴ

CⅡ、Ⅲ、Ⅳ、Ⅴ

DⅠ、Ⅲ、Ⅳ、Ⅴ

EⅠ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案: A解析: 《上市公司证券发行管理办法》第13条第3项规定,向不特定对象公开募集股份,发行价格应不低于公告招股意向书前20个交易日公司股票均价或前一个交易日的均价。因此不低于6元或不低于8元,都可以作为此次增发的价格。 -

第13题:

A公司本年实现税后净利润5 000万元,按照10%的比例提取法定盈余公积金,按照5%的比例提取任意盈余公积金,年初未分配利润为200万元,公司发行在外的普通股为1 b00万股(每股面值4元),利润分配之前的股东权益为10 000万元,每股现行市价为32元。

要求回答下列互不相关的问题:

(1)计算提取的法定盈余公积金和任意盈余公积金数额;

(2)假设按照1股换2股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为800万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股市价,假设“每股市价/每股股东权益”不变,计算股票分割之后的每股市价;

(3)假设按照目前的市价回购100万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股股东权益。

经典习题参考答案及解析

正确答案:

(1)提取的法定盈余公积金=5 000×10%=500(万元)

提取的任意盈余公积金=5 000×5%=250(万元)

(2)股票分割之后的股数

=割前的股数×2=1 000×2=2 000(万股)

每股面值=4/2=2(元)

股本=2 000×2=4 000(万元)

股票分割之后股东权益不变,仍然是10 000-800=9 200(万元)。

每股股东权益=9 200/2 000=4.6(元)

每股市价=4.6×32/(10 000A 000)=14.72(元)

(3)回购之后的普通股股数=1 000-100=900(万股)

回购之后的股东权益=10 000-100×32=6 800(万元)

每股股东权益=6 800/900=7.56(元)

每股收益=5 000/900=5.56(元) -

第14题:

某公司总股本的股数200000 股,现在采用公开方式发行20000 股,增发前一个交易日股票市价每股10 元,新老股东各认购50%,假设不考虑新募集资金投资的净现值引起的企业 价值变化,在增发价格为每股8.02 元的情况下,老股东和新股东的财富变化是( )。A.老股东财富增加18000 元,新股东财富增加18000 元

B.老股东财富增加18000 元,新股东财富减少18000 元

C.老股东财富减少18000 元,新股东财富减少18000 元

D.老股东财富减少18000 元,新股东财富增加18000 元答案:D解析:增发后价格=(10×200000+8.02×20000)/(200000+20000)=9.82(元/股)老股东财富变化:9.82×(200000+10000)-200000×10-10000×8.02=-18000(元)新股东财富变化:9.82×10000-10000×8.02=+18000(元) -

第15题:

甲公司计划采用公开增发的方式筹资资金,现有总股数1000万股,计划增发200万股,增发价格为5元/股。老股东和新股东分别认购100万股,增发前一交易日股票市价为6元/股,假设不考虑新募集资金投资的净现值引起的企业价值变化,老股东的财富将( )。A.增加83.33万元

B.减少83.33万元

C.增加100万元

D.减少100万元答案:B解析:长期筹资客观题主要考查不同筹资方式的特征以及配股除权价和配股权价值的小计算。经过分析,我们发现近几年真题常出自于教材例题改编,因此本题在历年真题的基础上延伸考查了筹资行为前后对股东财富的影响,改编自教材【例10-4】。以每股5元的价格发行200万股新股,筹集了1000万元(5×200),由于不考虑新投资的净现值引起的企业价值的变化,普通股总市场价值增加了1000万元,因此:

-

第16题:

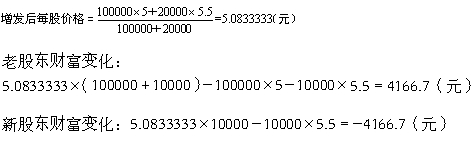

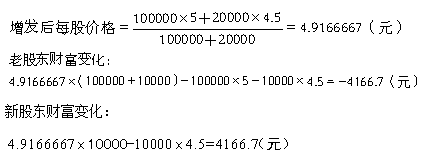

假设A公司总股本的股数为100 000股,现采用公开增发方式发行20 000股,增发前一交易日股票市价为每股5元。老股东和新股东各认购了10 000股。假设不考虑新募集资金投资的净现值引起的企业价值的变化,即普通股总市场价值增加等于增发融资的金额。

要求:在增发价格分别为每股5.5元、5元和4.5元的情况下,分析老股东和新股东的财富水平在增发前后的变化。答案:解析:(1)增发价格每股5.5元

如果增发价格高于市价,老股东的财富增加,并且老股东财富增加的数量等于新股东财富减少的数量。

(2)增发价格每股5元

如果增发价格等于市价,老股东与新股东的财富均无变化。

(3)增发价格每股4.5元

如果增发价格小于市价,老股东的财富减少,并且老股东财富减少的数量等于新股东财富增加的数量。 -

第17题:

甲上市公司公开增发股票,公司股票招股意向书公告前1个交易日均价为6元/股、前20个交易日均价为8元/股,则以下公开发行定价符合规定的有()。 Ⅰ7元 Ⅱ8.5元 Ⅲ5.5元 Ⅳ6元 Ⅴ8元

- A、Ⅰ、Ⅱ、Ⅲ

- B、Ⅰ、Ⅱ、Ⅳ、Ⅴ

- C、Ⅱ、Ⅲ、Ⅳ、Ⅴ

- D、Ⅰ、Ⅲ、Ⅳ、Ⅴ

- E、Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案:B -

第18题:

ABC公司的总股数为200000股,每股价格为10元,其中甲股东持有该公司10000股股票。现公司决定公开增发20000股股票,增发的价格为每股14元。假设甲股东没有购买增发的股票,计算ABC公司增发股票后对甲股东财富的影响。

正确答案: 假设甲股东没有购买增发的股票:

增发后每股价格=(200000×10+20000×14)/(200000+20000)=10.36(元/股)

甲股东的财富增加=(10.36-10)×10000=3600(元)

-

第19题:

假设ABC公司总股本的股数为200000股,现采用公开方式发行20000股,增发前一交易日股票市价为10元/股。老股东和新股东各认购了10000股,假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格为8.02元/股的情况下,老股东和新股东的财富变化是()。

- A、老股东财富增加18000元,新股东财富也增加18000元

- B、老股东财富增加18000元,新股东财富减少18000元

- C、老股东财富减少18000元,新股东财富也减少18000元

- D、老股东财富减少18000元,新股东财富增加18000元

正确答案:D -

第20题:

问答题A公司采用配股的方式进行融资。2018年3月25日为配股除权登记日,以公司2017年12月31日总股本5000000股为基数,拟每20股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的10元/股的80%,即配股价格为8元/股。 要求:计算和分析下列问题。 (1)所有股东均参与配股的情况下,配股的除权价格。 (2)假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,计算每一份优先配股权的价值。 (3)假设某股东拥有10000股A公司股票,若配股后的股票市价为9.92元,计算该股东参与配股相比较配股前的股东财富的变化。 (4)若配股后的股票市价为9.92元,假设某股东拥有10000股A公司股票,计算该股东没有参与配股相比较配股前的股东财富的变化。 (5)阐述股东参与配股相比较未参与配股的股东财富的变化,并说明理由。正确答案:

(1)配股除权价格=(配股前股票市值+配股价格×配股数量)/(配股前股数+配股数量)=(10×5000000+5000000×5%×8)/(5000000+5000000×5%)=9.9(元/股)。

(2)配股权的价值=(配股除权参考价-配股价格)/购买一股新配股所需的原股数=(9.9-8)/20=0.1(元)。

(3)配股前该股东拥有股票总价值=10×10000=100000(元);

配股需投资资本=8×500=4000(元);

股东配股后拥有股票总价值=9.92×10500=104160(元);

股东财富变化=104160-4000-100000=160(元),即增加了160元。

(4)配股后未参加配股的股票总价值=9.92×10000=99200(元);

股东财富变化=99200-100000=-800(元),即减少了800元。

(5)股东参与配股比未配股股东财富增加了960(104160-99200-4000)元。由于配股后的股票市价高出配股除权价格,所以股东财富增加了。解析: 暂无解析 -

第21题:

多选题某公司采用配股的方式进行融资。2014年3月25日为配股除权登记日,以公司2013年12月31日总股本100000 股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值8元/股的90%,若除权后的股票交易市价为8.5元,则()。A配股的除权价格为7.89元/股

B配股的除权价格为7.93元/股

C配股使得参与配股的股东“贴权”

D配股使得参与配股的股东“填权”

正确答案: D,A解析: 配股的除权价格=(8×100000+10000×7.2)/(100000+10000)=7.93(元/股),如果除权后股票交易市价高于该除权基准价格,这种情形使得参与配股的股东财富较配股前有所增加,一般称之为填权。 -

第22题:

单选题假设ABC公司总股本的股数为200 000股,现采用公开方式发行20 000股,增发前一交易日股票市价为10元/股。老股东和新股东各认购了10 000股,假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格为8. 02元/股的情况下,老股东和新股东的财富变化是( )。A老股东财富增加18 000元,新股东财富也增加18 000元

B老股东财富增加18 000元,新股东财富减少18 000元

C老股东财富减少18 000元,新股东财富也减少18 000元

D老股东财富减少18 000元,新股东财富增加18 000元

正确答案: D解析: -

第23题:

问答题假设A公司总股本的股数为100 000股,现采用公开方式发行20 000股,增发前一交易日股票市价为5元/股。老股东和新股东各认购了10 000股。要求:假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格分别为5.5元/股、5元/股、4.5元/股的情况下,老股东和新股东的财富将分别有什么变化?正确答案:解析: -

第24题:

单选题对于已经公开发行股票并上市的股份公司,为扩大资本经营的需要,按照原有股权比例向老股东发行新增股份进行融资的行为被称为();将原本属于股东权益的资本公积转为实收资本,股东权益总量和每位股东占公司的股份比例均未发生变化,唯一的变动是发行在外的总股数增加了,这一行为叫做()。A增发;送股

B增发;转增股本

C配股;送股

D配股;转增股本

正确答案: D解析: 暂无解析