问答题材料:你是财务科的工作人员,你手上有15万元钱的预算,但是你们单位要办很多事。(1)员工迎新春活动,要花2万元;(2)办公大楼电梯坏掉,要花2万元;(3)要印发宣传资料去宣传,要1万元;(4)购买办公设备、电脑、电视等,要10万元;(5)慰问单位困难职工,需要2万元;(6)办公环境改善,需要8万元。一共六件事,整体花费超过15万元,你怎么和领导说?

题目

相似考题

更多“问答题材料:你是财务科的工作人员,你手上有15万元钱的预算,但是你们单位要办很多事。(1)员工迎新春活动,要花2万元;(2)办公大楼电梯坏掉,要花2万元;(3)要印发宣传资料去宣传,要1万元;(4)购买办公设备、电脑、电视等,要10万元;(5)慰问单位困难职工,需要2万元;(6)办公环境改善,需要8万元。一共六件事,整体花费超过15万元,你怎么和领导说?”相关问题

-

第1题:

某企业2年前用20万元购买的设备,累计已提取折旧4万元,现在市场上购买同样的设备需要15万元,则在会计计量时,该设备的历史成本和重置成本分别为()。A.20万元和15万元

B.16万元和11万元

C.16万元和15万元

D.20万元和16万元

正确答案:A

-

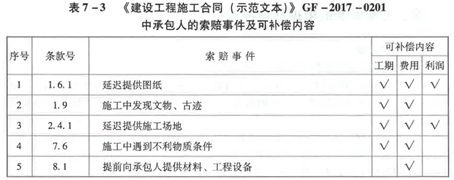

第2题:

施工单位在施工中发生如下事项:完成业主要求的合同外用工花费3万元;由于设计图纸延误造成工人窝工损失1万元;施工电梯机械故障造成工人窝工损失2万元。施工单位可向业主索赔的人工费为( )万元。A.3

B.5

C.4

D.6答案:C解析:施工单位可向业主索赔的人工费为(3+1)万元=4万元。

-

第3题:

原材料账面价12万元/套,市价为10万元/套。每套原材料加工成产品要花15万元,每件成品估计的销售税费为1.2万元,产品售价30万元/套,期末该原材料应计提跌价准备( )万元。A:0

B:2

C:1.8

D:3.8答案:A解析:为生产而持有的原材料,若产品没有发生减值,材料按成本计量,不计提跌价准备,若产品发生减值,则材料按成本与可变现净值孰低计量,材料可变现净值=产品的估计售价一至完工将要发生的成本一销售产品估计的销售费用和税费。题中,用该原材料生产的产品可变现净值=30-1.2=28.8(万元),产品成本=12+15=27(万元),因此产品没有发生减值。故原材科按成本计量,不需计提跌价准备。 -

第4题:

原材料账面价12万元/套,市价为10万元/套。每套原材料加工成产品要花15万元,每件成品估计的销售税费为1.2万元,产品售价30元/套,则期末该原材料要计提多少跌价准备。 ( )A.0

B.2

C.1.8

D.3.8答案:A解析:为生产而持有的原材料,若产品没有发生减值,材料按成本计量,不计提跌价准备。

若产品发生减值,则材料按成本与可变现净值孰低计量,材料可变现净值=产品的估计售价-至完工将要发生的成本-销售产品估计的销售费用和税费。

本题中用该原材料生产的产品可变现净值为30-1.2=28.8万元,产品成本=12+15=27万元,因此产品没有发生减值,故原材料按成本计量,不需计提跌价准备。 -

第5题:

甲听说乙有一祖传玉石,遂前往询价,甲问:你多少钱卖?乙说:你出多少钱?甲问:15 万元卖不卖?乙说:20 万元可以马上拿走。甲未置可否。三天后,甲携款20 万元前来购买,乙说:25 万元才能卖。对此,下列选项正确的是A.乙说“你出多少钱”属于要约

B.乙说“20 万元可以马上拿走”属于要约邀请

C.甲携款 20 万元前来购买时合同成立

D.乙说“25 万元才能卖”属于要约答案:D解析:乙说“你出多少钱”属于要约邀请,因为此句话是乙向甲作出的希望甲向自己发出要约的意思表示,内容不是具体确定的,A项错误。乙说“20万元可以马上拿走”属于要约,因为内容具体确定,包括了拟订立合同的必备条款,且表明经甲承诺,乙即受该意思表示约束,B项错误。乙的要约是“20万元可以马上拿走”,履行期限是“马上”,根基《合同法》第23条的规定,要约以对话方式作出的,应当即时作出承诺。但是甲未置可否,三天后前来购买,相当于对履行期限进行了变更,是对要约的实质性更改,因此甲的行为不是承诺,而是新的要约,不能导致合同成立,C项错误。甲携款20万元前来购买是新的要约,表明甲愿意20万元购买该玉石。但是乙说“25万元才能卖”,即对甲的要约进行了实质性更改,不是承诺,是新的要约,D项正确。 -

第6题:

分包签证单单份单项额度超过()的经济签证,必须经过二级单位商务管理部审核;单份签证超过()的经济签证,必须经过二级单位总经济师审批。

- A、1万元;2万元

- B、1万元;5万元

- C、2万元;10万元

- D、5万元;10万元

正确答案:B -

第7题:

对销售禁止销售产品的电梯单位,处以1万元以上()万元以下的罚款处罚。

- A、2万元

- B、3万元

- C、5万元

- D、7万元

正确答案:B -

第8题:

电梯运营单位未将电梯的安全注意事项和警示标志置于易于为乘客注意的显著位置的,处()罚款。

- A、1万元以上5万元以下

- B、2万元以上10万元以下

- C、5万元以上20万元以下

- D、20万元以上

正确答案:A -

第9题:

公务卡的信用额度,由预算单位根据银行卡管理规定和业务需要,与发卡行协商设定。原则上每张公务卡的信用额度不超过()元、不少于()元。持卡人在规定的信用额度和免息还款期内先支付,后还款。

- A、10万元,5万元

- B、5万元,2万元

- C、2万元,1万元

正确答案:B -

第10题:

单选题原材料账面价12万元/套,市价为10万元/套。每套原材料加工成产品要花15万元,每件成品估计的销售税费为1.2万元,产品售价30元/套,期末该原材料应计提跌价准备()万元。A0

B2

C1.8

D3.8

正确答案: D解析: 为生产而持有的原材料,若产品没有发生减值,材料按成本计量,不计提跌价准备,若产品发生减值,则材料按成本与可变现净值孰低计量,材料可变现净值=产品的估计售价一至完工将要发生的成本一销售产品估计的销售费用和税费。题中,用该原材料生产的产品可变现净值=30-1.2=28.8(万元),产品成本=12+15=27(万元),因此产品没有发生减值。故原材科按成本计量,不需计提跌价准备。 -

第11题:

问答题材料:你是财务科的工作人员,你手上有15万元钱的预算,但是你们单位要办很多事。(1)员工迎新春活动,要花2万元;(2)办公大楼电梯坏掉,要花2万元;(3)要印发宣传资料去宣传,要1万元;(4)购买办公设备、电脑、电视等,要10万元;(5)慰问单位困难职工,需要2万元;(6)办公环境改善,需要8万元。一共六件事,整体花费超过15万元,你怎么和领导说?正确答案:解析: -

第12题:

单选题原材料账面价12万元/套,市价为10万元/套。每套原材料加工成产品要花15万元,每件成品估计的销售税费为1.2万元,产品售价30万元/套,期末该原材料应计提跌价准备()万元。A0

B2

C1.8

D3.8

正确答案: B解析: 为生产而持有的原材料,若产品没有发生减值,材料按成本计量,不计提跌价准备,若产品发生减值,则材料按成本与可变现净值孰低计量,材料可变现净值=产品的估计售价一至完工将要发生的成本一销售产品估计的销售费用和税费。题中,用该原材料生产的产品可变现净值=30-1.2=28.8(万元),产品成本=12+15=27(万元),因此产品没有发生减值。故原材科按成本计量,不需计提跌价准备。 -

第13题:

对销售禁止销售产品的电梯单位,处以1万元以上[]万元以下的罚款处罚。

A.2万元

B.3万元

C.5万元

D.7万元

正确答案:B

-

第14题:

药品检验机构出具虚假检验报告不构成犯罪的,给予A.警告,对单位处以2万元以上10万元以下的罚款

B.警告,对单位并处2万元以上5万元以下的罚款

C.警告,对单位并处3万元以上5万元以下的罚款

D.警告,对单位处以1万元以上10万元以下的罚款

E.对单位处以2万元以上10万元以下的罚款答案:C解析: -

第15题:

某单位经费紧张,现只有20万元,要办的事情就有下列几项:(1)解决办公室打电话难的问题;(2)装饰会议室、大厅等,以迎接上级单位委托承办的大型会议;(3)支付职工的高额医疗费;(4)五一节为单位职工发些福利。很明显,20万元无法将这四件事都办圆满。如果你是这个单位的分管领导,将如何使用这笔钱?答案:解析:1)办公室打电话难的问题必须先行解决。

(2)余款中单列一部分作为专款,支付患病职工必需的一部分医疗费,其他医药费暂缓报销。

(3)会议室装修在简洁大方的基础上,力求将开支压缩到最低限度,并且只预付一部分款项,不足部分待资金到位后再付;

(4)同时用预留的一小部分资金给职工办一点菲薄但实用的福利,甚至只开一个茶话会。

(5)整个过程中都要辅之以深入细致的思想政治工作,该办的事要办好,群众的情绪也要理顺,以求得绝大多数职工的理解和支持。

解题思路:逐个分析各工作性的重要性和如果现在不能完成的后果,然后再做统筹。整个过程中一定要以人为本 -

第16题:

原材料账面价12万元/套,市价为10万元/套。每套原材料加工成产品要花15万元,每件成品估计的销售税费为1.2万元,产品售价30元/套,问期末该原材料要计提多少跌价准备。

A. 0

B. 2

C. 1.8

D. 3.8答案:A解析:为生产而持有的原材料,若产品没有发生减值,材料按成本计量,不计提跌价准备。

若产品发生减值,则材料按成本与可变现净值孰低计量, 材料可变现净值=产品的估计售价-至完工将要发生的成本-销售产品估计的销售费用和税费。

本题中用该原材料生产的产品可变现净值为30-1.2=28.8万元,产品成本=12+15=27万元,因此产品没有发生减值,故原材料按成本计量,不需计提跌价准备。 -

第17题:

原则上每张公务卡的信用额度为()。

- A、不超过4万元、不少于2万元

- B、不超过5万元、不少于2万元

- C、不超过4万元、不少于2万元

- D、不超过5万元、不少于1万元

正确答案:B -

第18题:

某机关将办公大楼出租,将出租收入的15万元中的5万元计入单位账簿核算,其余8万元直接由租赁方给该机关大楼管理人员发放工资,2万元由经办人员两人平分,应认定该机关设立的小金库为()万元。

- A、10

- B、8

- C、2

- D、15

正确答案:A -

第19题:

电梯使用单位拒不接受特种设备安全监督管理部门依法实施的安全监察的,可处以()的罚款。

- A、1万元以上2万元以下

- B、2万元以上5万元以下

- C、2万元以上10万元以下

- D、10万元以上20万元以下

正确答案:C -

第20题:

单位定期存款的起存金额为()

- A、1万元

- B、2万元

- C、5万元

- D、10万元

正确答案:A -

第21题:

用于境内旅游消费支出的,贷款金额不超过人均(),且不超过()。

- A、1万元;10万元

- B、1.5万元;10万元

- C、2万元;15万元

- D、1.5万元;15万元

正确答案:C -

第22题:

单选题用于境内旅游消费支出的,贷款金额不超过人均(),且不超过()。A1万元;10万元

B1.5万元;10万元

C2万元;15万元

D1.5万元;15万元

正确答案: B解析: 暂无解析 -

第23题:

单选题同一持卡人单笔透支发生额个人卡不得超过(),单位卡不得超过()。A2万元;5万元

B5万元;2万元

C5万元;10万元

D3万元;8万元

正确答案: D解析: 暂无解析 -

第24题:

单选题对销售禁止销售产品的电梯单位,处以1万元以上()万元以下的罚款处罚。A2万元

B3万元

C5万元

D7万元

正确答案: C解析: 暂无解析