问答题某公司目前销售量为50000件,销售单价5元,单位变动成本3元,全年固定成本40000元。要求:(1)计算目标利润;(2)按下列单因素变动情况,计算盈亏平衡点销售量和实现目标利润的销售量:①销售单价提高到7元;②单位变动成本降低到2.5元;③固定成本提高到50000元。

题目

相似考题

更多“问答题某公司目前销售量为50000件,销售单价5元,单位变动成本3元,全年固定成本40000元。要求:(1)计算目标利润;(2)按下列单因素变动情况,计算盈亏平衡点销售量和实现目标利润的销售量:①销售单价提高到7元;②单位变动成本降低到2.5元;③固定成本提高到50000元。”相关问题

-

第1题:

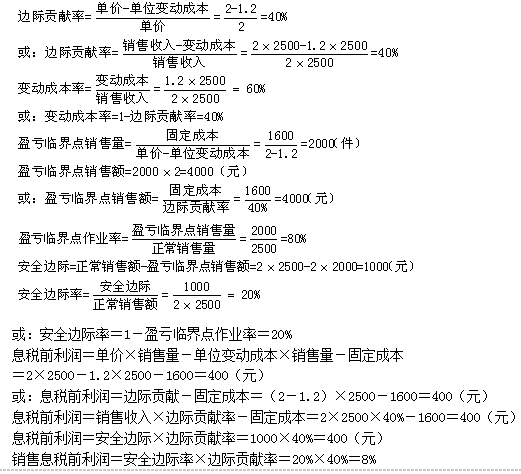

某企业只生产一种产品,正常月销售量2500件,单价2元,单位变动成本1.2元,每月固定成本1600元。

要求:(1)计算该企业本月的下列指标:边际贡献率、变动成本率、盈亏临界点销售量、盈亏临界点销售额、盈亏临界点作业率、安全边际、安全边际率、息税前利润、销售息税前利润率。

要求:(2)根据最大最小法计算该企业本月下列指标的最大最小值:单价、单位变动成本、固定成本、销售数量。

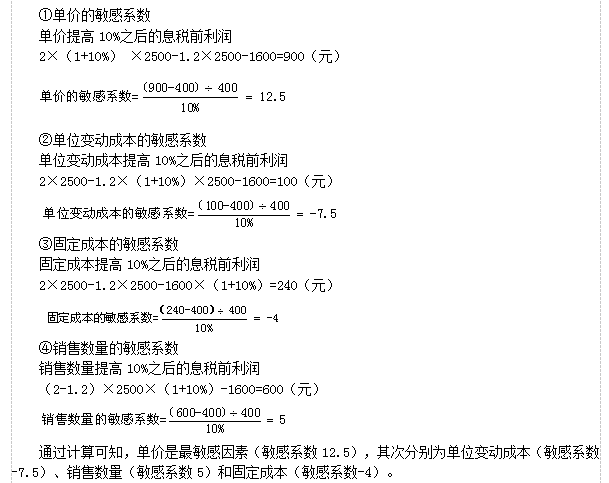

要求:(3)根据敏感程度法,假设该企业本月的单价、单位变动成本、固定成本、销售数量提高10%,分别计算上述因素对息税前利润变动的敏感系数。

答案:解析:

2.

①单价的最小值P

P×2500-1.2×2500-1600=0

P=1.84(元)

即单价下降8%(0.16/2)企业从盈利转为亏损。

②单位变动成本最大值V

2×2500-V×2500-1600=0

V=1.36(元)

即单位变动成本上升13.33%(0.16/1.2)企业从盈利转为亏损。

③固定成本最大值F

2×2500-1.2×2500-F=0

F=2000(元)

即固定成本上升25%(400/1600)企业从盈利转为亏损。

④销售量最小值Q

2×Q-1.2×Q-1600=0

Q=2000(件)

即销售量下降20%(500/2500)企业会从盈利转为亏损。

3.

-

第2题:

销售量、成本与利润的关系是()。A:利润=单价*销售量-固定成本总额

B:利润=单价*销售量-可变成本总额

C:利润=单价*生产量-固定成本总额

D:利润=单价*销售量-固定成本总额-变动成本总额答案:D解析: -

第3题:

下列选项中,用()计算息税前利润是错误的。

- A、息税前利润=销售收入-总成本=销售收入-(变动成本+固定成本)

- B、息税前利润=销售量x单价-变动成本-固定成本

- C、息税前利润=销售量x(单价-单位变动成本)-固定成本

- D、息税前利润=(单价x销量-单位变动成本 销量-固定成本)x(1-所得税税率)

正确答案:D -

第4题:

下面关于营业利润的计算公式,不正确的是()。

- A、=(单价-单位变动成本)×销售量-固定成本

- B、=单位贡献边际×销售量-固定成本

- C、=(单价-单位变动成本)×销售量

- D、=销售收入-固定成本-变动成本

正确答案:C -

第5题:

保本点销售量的计算公式为()

- A、保本点销售量=固定成本/[单价×(1-税率)-单位变动成本]

- B、保本点销售量=固定成本/(1-税率-单位变动成本)

- C、保本点销售量=固定成本/(单价-单位变动成本)

- D、保本点销售量=固定成本/(单价-单位税金)

正确答案:A -

第6题:

已知A企业为生产和销售单一产品企业。A企业计划年度销售量为1000件,销售单价为50元,单位变动成本30元,固定成本总额25000元,则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到底排序是()。

- A、单价﹥销售量﹥单位变动成本﹥固定成本

- B、单价﹥单位变动成本﹥销售量﹥固定成本

- C、单价﹥单位变动成本﹥固定成本﹥销售量

- D、单价﹥销售量﹥固定成本﹥单位变动成本

正确答案:C -

第7题:

下列因素单独变动时,不会导致盈亏平衡点变动的是()

- A、销售量

- B、单位变动成本

- C、固定成本

- D、单价

正确答案:A -

第8题:

单选题某公司生产A产品,预计年销售为20000个,每个售价9元;单位变动成本4元,年固定成本50000元,企业确定的目标利润为60000元,下列方法能够实现目标利润的是( )。A将固定成本降低到42000元

B将单位变动成本降低到3.6元

C将销售量提高到22000个

D将销售单价提高到9.4元

正确答案: D解析:

根据公式:利润=单价×销售量-单位变动成本×销售量-固定成本,进行测算。A项,降低固定成本。60000=9×20000-4×20000-固定成本,固定成本=40000(元)。即固定成本必须从50000元减低到40000元,才能保证目标利润实现。B项,减低单位变动成本。60000=9×20000-单位变动成本×20000-50000,单位变动成本=3.5(元)。即单位变动成本必须从4元减低到3.5元,才能保证目标利润实现。C项,增加销售量。60000=9×销售量-4×销售量-50000,销售量=22000(个)。即销售量必须从20000个提高到22000个,才能保证目标利润实现。D项,提高销售单价。60000=单价×20000-4×20000-50000,单价=9.5(元)。即单位售价必须从9元提高到9.5元,才能保证目标利润实现。 -

第9题:

单选题下列选项中,用()计算息税前利润是错误的。A息税前利润=销售收入-总成本=销售收入-(变动成本+固定成本)

B息税前利润=销售量x单价-变动成本-固定成本

C息税前利润=销售量x(单价-单位变动成本)-固定成本

D息税前利润=(单价x销量-单位变动成本 销量-固定成本)x(1-所得税税率)

正确答案: B解析: 暂无解析 -

第10题:

问答题某公司只产销一种产品,固定成本100000元,单价100元,单位变动成本60元,销售量8000件。要求:一、计算目标利润;二、公司拟采取单项措施实现目标利润250000元,请计算:1、实现目标利润的固定成本;2、实现目标利润的单位变动成本;3、实现目标利润的售价;4、实现目标利润的销售量。正确答案:解析: -

第11题:

单选题下列选项中,关于息税前利润的计算错误的是()。A息税前利润=销售收入-总成本=销售收入-(变动成本+固定成本)

B息税前利润=销售量×单价-销售量×单位变动成本-固定成本

C息税前利润=销售量×(单价-单位变动成本)-固定成本

D息税前利润=(单价×销量-单位变动成本×销量-固定成本)×(1-所得税税率)

正确答案: C解析: 暂无解析 -

第12题:

单选题下面关于营业利润的计算公式,不正确的是()。A=(单价-单位变动成本)×销售量-固定成本

B=单位贡献边际×销售量-固定成本

C=(单价-单位变动成本)×销售量

D=销售收入-固定成本-变动成本

正确答案: C解析: 暂无解析 -

第13题:

下列计算公式中,正确的有( )。A.边际贡献率=1+变动成本率

B.利润=销售量×(单价-单位变动成本)-固定成本

C.边际贡献总额=利润-固定成本

D.盈亏临界点销售额=固定成本/边际贡献率

E.盈亏临界点作业率=盈亏临界点销售量/正常经营销售量×100%答案:B,D,E解析:边际贡献率+变动成本率=1,所以选项A错误;利润=边际贡献总额-固定成本,所以选项C错误。 -

第14题:

下列选项中,关于息税前利润的计算错误的是()。

- A、息税前利润=销售收入-总成本=销售收入-(变动成本+固定成本)

- B、息税前利润=销售量×单价-销售量×单位变动成本-固定成本

- C、息税前利润=销售量×(单价-单位变动成本)-固定成本

- D、息税前利润=(单价×销量-单位变动成本×销量-固定成本)×(1-所得税税率)

正确答案:D -

第15题:

关于保本销售量,下列表达式正确的有()。

- A、保本销售量=变动成本总额/销售单价

- B、保本销售量=固定成本总额/单位边际贡献

- C、保本销售量=变动成本总额/单位边际贡献

- D、保本销售量=变动成本总额/(销售单价-单位固定成本)

- E、保本销售量=固定成本总额/(销售单价-单位变动成本)

正确答案:B,E -

第16题:

影响目标利润的因素主要有销售量、销售单价、单位变动成本、固定成本和品种结构等因素。

正确答案:正确 -

第17题:

量本利分析的基本关系式有()

- A、息税前利润=销售收入-(变动成本+固定成本)

- B、息税前利润=销售收入-总成本

- C、息税前利润=销售量×(单价-单位变动成本)-固定成本

- D、息税前利润=销售量×(单价-单位变动成本)

正确答案:A,B,C -

第18题:

A企业为生产和销售单一产品企业,其计划年度销售量5000件,销售单价50元,单位变动成本20元,固定成本总额60000元。则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到低排列顺序是()。

- A、单价>销售量>单位变动成本>固定成本

- B、单价>单位变动成本>销售量>固定成本

- C、单价>单位变动成本>固定成本>销售量

- D、单价>销售量>固定成本>单位变动成本

正确答案:B -

第19题:

多选题下列表达式中,正确的有()。A总成本=单位变动成本×产量+固定成本

B销售收入=单价×销售量

C固定成本=单价×销售量-单位变动成本×销量

D单位变动成本=单价-(固定成本+利润)/销量

E贡献毛利=销售收入总额-成本总额

正确答案: C,A解析: 暂无解析 -

第20题:

多选题同时影响盈亏平衡点和实现目标利润的销售量的因素是 ( )A单位变动成本

B固定成本

C销售价格

D销售量

E利润

正确答案: D,E解析: 暂无解析 -

第21题:

多选题影响盈亏平衡点的因素有()A销售量

B产品的单价

C单位变动成本

D固定成本

E营业利润

正确答案: A,E解析: 暂无解析 -

第22题:

多选题下列本量利公式中,正确的有( )。A利润=(单价-单位变动成本)×销售量-固定成本

B利润=销售量×单价-销售量×单位变动成本-固定成本

C单位贡献毛益=单价-单位变动成本

D贡献毛益率=1+变动成本率

E贡献毛益总额=单位贡献毛益×销量

正确答案: B,C解析:

D项,贡献毛益率=1-变动成本率。 -

第23题:

单选题A企业为生产和销售单一产品企业,其计划年度销售量5000件,销售单价50元,单位变动成本20元,固定成本总额60000元。则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到低排列顺序是()。A单价>销售量>单位变动成本>固定成本

B单价>单位变动成本>销售量>固定成本

C单价>单位变动成本>固定成本>销售量

D单价>销售量>固定成本>单位变动成本

正确答案: C解析: 暂无解析