问答题已知,某公司各项支出与人工工时之间的关系如下: 要求:利用弹性预算求解当人工工时分别为450工时与650 工时的成本费用总额。

题目

相似考题

更多“ 已知,某公司各项支出与人工工时之间的关系如下: 要求:利用弹性预算求解当人工工时分别为450工时与650 工时的”相关问题

-

第1题:

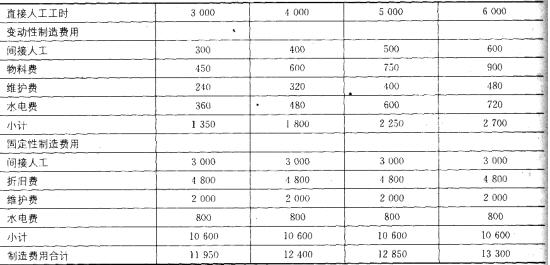

东方公司计划期间制造费用的明细项目具体情况如下:

间接人工:基本工资为3 000元,另加0.10元/工时。

物料费:每工时应负担0.15元。

折旧费:4 800元。

维护费:当生产能量在3 000~6 000工时范围内时,基数为2 000元,另加0.08元/工时。

水电费:基数为800元,另加0.12元/工时。

要求:

在生产能量在3 000~6 000工时的相关范围内,间隔1 000工时,编制一套制造费用的弹性预算。

正确答案:

E=31.3+19.7=51(万元)

F=O-0.3-(-90)=89.7(万元)

G=-20-O.3-(-72.3)=52(万元)

H=40(万元)

I=40+5516.3=5 556.3(万元)

J=60(万元)

制造费用弹性预算 单位:元

-

第2题:

下列关于直接人工预算的说法中,正确的有( )。A、直接人工预算是以生产预算为基础编制的

B、单位产品人工工时来自标准成本资料

C、人工总工时是在直接人工预算中计算出来的

D、需要另外预计现金支出,不可直接参加现金预算的汇总答案:A,B,C解析:直接材料预算、直接人工预算和变动制造费用预算是直接根据生产预算编制的,选项A正确。单位产品人工工时和每小时人工成本数据,来自标准成本资料,选项B正确;人工总工时和人工总成本是在直接人工预算中计算出来的,选项C正确;人工工资都需要使用现金支付,所以,不需要另外预计现金支出,可直接参加现金预算的汇总,选项D不正确。 -

第3题:

以下关于直接人工预算编制的表述中,不正确的是()。

- A、直接人工预算的主要内容有预计产量、单位产品工时、人工总工时、每小时人工成本和人工总成本

- B、预计产量数据来自销售预算

- C、单位产品人工工时和每小时人工成本数据来自标准成本资料

- D、人工总工时和人工总成本是在直接人工预算中计算出来的

正确答案:B -

第4题:

固定制造费用效率差异体现的是()。

- A、实际工时与标准工时之间的差异

- B、实际工时与预算工时之间的差异

- C、预算工时与标准工时之间的差异

- D、实际分配率与标准分配率之间的差异

正确答案:A -

第5题:

制造费用的工时标准,通常采用直接人工工时和()。

- A、机器工时

- B、定额工时

- C、非定额工时

- D、标准工时

正确答案:A -

第6题:

新新机械厂加工A产品需车加工,其标准工资率为5元/工时,实际工资率为6元/工时,标准工时为500工时,实际工时为450工时,试求某产品直接人工的工资率差异和效率差异。

正确答案: 直接人工成本差异=实际人工成本-标准人工成本

=6×450-5×500=200(元)(U)

200元的逆差由以下两部分组成:

直接人工工资率差异=(6-5)×450=450(元)(U)

直接人工效率差异=(450-500)×5=-250(元)F. -

第7题:

多选题编制弹性预算所依据的业务量可能有()。A生产量

B销售量

C机器工时

D直接人工工时

正确答案: B,C解析: 编制弹性预算所依据的业务量可能是生产量、销售量、机器工时、材料消耗量、直接人工工时等。 -

第8题:

问答题以直接人工工时为分配标准,计算下一滚动期间的如下指标:①间接人工费用预算工时分配率;②水电与维修费用预算工时分配率。正确答案:解析: -

第9题:

单选题直接人工工时耗用量差异是指单位()耗用量脱离单位标准人工工时耗用量所产生的差异。A实际人工工时

B定额人工工时

C预算人工工时

D正常人工工时

正确答案: A解析: 暂无解析 -

第10题:

问答题A公司2018年度制造费用预算的明细项目如下:(1)间接人工:基本工资为3000元;另加每工时的津贴0.10元;(2)物料费:每工时负担0.15元;(3)折旧费:5000元;(4)维护费:当生产能量在3000工时至6000工时的相关范围内,基数为2000元,另加每工时应负担0.08元;(5)水电费:基数为1000元,另加每工时应负担0.20元。要求:根据上述资料为该公司在生产能量为3000工时至6000工时的相关范围内,利用列表法编制一套能适应多种业务量的制造费用弹性预算(间隔为1000工时)。正确答案: 2018年A公司制造费用弹性预算表单位:元解析: 暂无解析 -

第11题:

单选题“直接人工效率差异”科目出现借方余额表明( )。A标准工时超过实际工时

B实际工时超过标准工时

C标准工资率与标准工时超过实际工资率与实际工时

D实际工资率与实际工时超过标准工资率与标准工时

正确答案: B解析: -

第12题:

单选题工资成本人工效率差异是由于存在()A实际工时与标准工时之差

B实际工时与定额工时之差

C预算工时与标准工时之差

D实际工资率与标准工资率之差

正确答案: A解析: 暂无解析 -

第13题:

某企业单位变动成本的预算数1.5元/直接人工工时,固定成本预算数500元,直接人工工时480工时混合成本的预算数490元,直接人工工时540工时混合成本的预算数544元。则实际直接人工工时500工时下的预算总成本为( )元。A.1500

B.1758

C.1800

D.1675答案:B解析:设直接人工工时500工时下的混合成本为X,有:(X-490)/(544-490)=(500-480)/(540-480),解得,X=508。

直接人工工时500工时下的预算总成本为:1.5×500+500+508=1758(元)。 -

第14题:

直接人工预算是以生产预算为基础编制的。其主要内容有()。

- A、预计产量

- B、单位产品工时

- C、人工总工时

- D、每小时人工成本、人工总成本

正确答案:A,B,C,D -

第15题:

工资成本人工效率差异是由于存在()

- A、实际工时与标准工时之差

- B、实际工时与定额工时之差

- C、预算工时与标准工时之差

- D、实际工资率与标准工资率之差

正确答案:A -

第16题:

编制弹性预算所用业务量可以是()。

- A、产量

- B、销售量

- C、直接人工工时

- D、机器工时

- E、材料消耗量

正确答案:A,B,C,D,E -

第17题:

直接人工预算的主要内容有()

- A、预计产量

- B、单位产品工时

- C、人工总工时

- D、每小时人工成本

正确答案:A,B,C,D -

第18题:

直接人工工时耗用量差异是指单位()耗用量脱离单位标准人工工时耗用量所产生的差异。

- A、实际人工工时

- B、定额人工工时

- C、预算人工工时

- D、正常人工工时

正确答案:A -

第19题:

多选题直接人工预算的主要内容包括()。A预计产量

B单位产品工时

C人工总工时

D每小时人工成本

正确答案: B,D解析: 暂无解析 -

第20题:

多选题编制弹性预算所用业务量可以是()。A产量

B销售量

C直接人工工时

D机器工时

E材料消耗量

正确答案: E,C解析: 暂无解析 -

第21题:

单选题以下关于直接人工预算编制的表述中,不正确的是()。A直接人工预算的主要内容有预计产量、单位产品工时、人工总工时、每小时人工成本和人工总成本

B预计产量数据来自销售预算

C单位产品人工工时和每小时人工成本数据来自标准成本资料

D人工总工时和人工总成本是在直接人工预算中计算出来的

正确答案: D解析: 暂无解析 -

第22题:

单选题企业按弹性预算方法编制费用预算,预算直接人工工时为10万工时,变动成本为60万元,固定成本为30万元,总成本费用为90万元;如果预算直接人工工时达到12万工时,则总成本费用为()万元。A96

B108

C102

D90

正确答案: C解析: -

第23题:

单选题固定制造费用效率差异体现的是()。A实际工时与标准工时之间的差异

B实际工时与预算工时之间的差异

C预算工时与标准工时之间的差异

D实际分配率与标准分配率之间的差异

正确答案: C解析: 暂无解析