问答题某企业需要甲零件2 500个。如果从市场上购买,每个购价为15元,同时该企业的加工车间目前尚有剩余生产能力能制造这种零件,经估算,制造每个甲零件需支付直接材料5元,直接人工2元,变动制造费用3元。 要求: (1)做出甲零件是自制还是外购的决策分析。 (2)如果加工车间自制甲零件时,还要购置一台专用机器,该机器购价为70 O00元,预计可使用5年,无残值。试问这种情况下,该零件是自制还是外购?

题目

相似考题

更多“问答题某企业需要甲零件2 500个。如果从市场上购买,每个购价为15元,同时该企业的加工车间目前尚有剩余生产能力能制造这种零件,经估算,制造每个甲零件需支付直接材料5元,直接人工2元,变动制造费用3元。 要求: (1)做出甲零件是自制还是外购的决策分析。 (2)如果加工车间自制甲零件时,还要购置一台专用机器,该机器购价为70 O00元,预计可使用5年,无残值。试问这种情况下,该零件是自制还是外购?”相关问题

-

第1题:

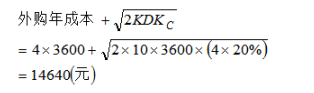

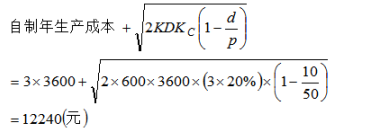

某生产企业使用A零件,可以外购,也可以自制。如果外购,单价4元,一次订货成本10元;如果自制,单位成本3元,每次生产准备成本600元,每日产量50件。零件的全年需求量为3600件,储存变动成本为零件价值的20%,每日平均需求量为10件。

要求:

(1)计算外购情况下相关最低总成本。

(2)计算自制情况下相关最低总成本。

(3)通过比较分析,该企业使用的零件应该是自制还是外购?答案:解析:(1)根据题中资料可知,外购单价和自制单位生产成本不同,因此外购成本与自制生产成本均为相关成本。外购情况下相关最低总成本为:

(2)通过第(1)问分析可知,自制情况下相关最低总成本为:

(3)通过计算结果分析可知,自制的相关最低总成本低于外购,所以自制零件合适。 -

第2题:

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算节约的成本;

正确答案: 自制比外购节约的成本=(26-25)×1000=1000(元) -

第3题:

某厂生产A产品,其中零件下年需18000个,如外购每个零件进价60元。如利用车间生产能力进行生产,每个零件的直接材料30元,直接人工20元,变动制造费用8元,固定制造费用6元,合计64元。如自制需增加专用设备两台,每台100000元,使用期限5年,假定没有残值,按直线法提折旧,每年为40000元,则零部件是自制还是外购?

正确答案: 自制零件的预期成本Y1=40000+58X

外购零件的预期成本Y2=60X

当Y1=Y2X=20000(个)

故当X=20000时,Y1=Y2两个方案不分优劣;

当X<20000时,Y1>Y2外购方案较优;

当X>20000时,Y1 -

第4题:

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;

正确答案: 自制甲零件的单位变动成本=20+4+1=25(元) -

第5题:

某企业每年需用A零件100000件,该零件即可以自制,又可以外购。若外购每件单价为40元;若自制,企业拥有多余的生产能力且无法转移,其单位成本为:直接材料30元;直接人工6元;变动制造费用3元;固定制造费用5元;单位成本合计44元,请问A零件是自制还是外购?可节约的成本是多少?

正确答案:根据题意,可采用相关成本分析法。由于企业拥有多余的生产能力,固定成本属于无关成本,不需考虑,自制单位变动成本为39元(直接材料30元,直接人工6元,变动制造费用3元),外购单价为40元。有:

•自制总成本为:100000×39=3900000(元)

•外购总成本为:100000×40=4000000(元)

•企业应选择自制方案,可节约成本100000元。 -

第6题:

问答题某企业每年需要用某种零件50000件,如果向市场购买,每件零件的价格是30元,如果自己生产,企业除了可利用自己的剩余生产能力,还应再采购一台设备80000元,且每件产品需要消耗直接材料12元,直接人工8元,变动制造费用6元,固定制造费用3元。要求:判断企业应该选择自制还是外购该零件。正确答案:解析: -

第7题:

问答题某厂生产A产品,其中零件下年需18000个,如外购每个零件进价60元。如利用车间生 产能力进行生产,每个零件的直接材料30元,直接人工20元,变动制造费用8元,固 定制造费用6元,合计64元。该车间设备如不接受自制任务,也无他用,则应自制还是外购?正确答案: 自制零件下的成本=18000*(30+20+8)=1044000(元)

外购零件下的成本=18000*60=1080000(元)

自制零件的差量收益=1080000-1044000=36000(元),故应选择自制零件方案。解析: 暂无解析 -

第8题:

问答题如果单位甲产品需要A零件2个,A零件可以购买,也可以自制,由于没有剩余生产能力用于自制,因此如果自制还需要购买设备。在自制的情况下,需要发生相关的固定成本是30万元,自制的单位变动成本为2元/个,外购时的单价为4元/个。用成本无差别点法判断自制还是外购A零件?正确答案:解析: -

第9题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:针对(4)作出自制或外购甲零件的决策。正确答案: 由于自制的相关成本31000元,而外购的成本是26000元,外购比自制可以节约成本5000元,所以应当外购。解析: 暂无解析 -

第10题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;正确答案: 自制甲零件的单位变动成本=20+4+1=25(元)解析: 暂无解析 -

第11题:

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移。作出该零件的生产决策。正确答案: 自制的单位变动成本=60+25+15=100(元/件)外购的相关成本=120(元/条)由于自制方案比外购方案每年节约成本[(120-100)×20000]=400000元,应采用自制方案。解析: 暂无解析 -

第12题:

问答题某企业每年需要用甲零件30000件,如果向市场购买,每件零件的价格是60元,如果自己生产,企业可以利用自己的剩余生产能力,每件产品需要消耗直接材料20元,直接人工16元,变动制造费用12元。但企业应放弃另外一种零件乙零件的生产,预计乙零件的边际贡献是80000元。要求:判断企业应该选择自制还是外购该零件。正确答案:解析: -

第13题:

某企业每年需要零件2000件,原由金工车间组织生产年总成本为19000元,其中固定生产成本为7000元,如果改从市场采购,单价为8元,同时将剩余生产能力用于加工B零件,可节约外购成本2000元,要求:为企业做出外购或自制A零件的决策,并说明理由。

正确答案: 自制b=(19000-7000)/2000=6元

建立成本平衡点模式

8x=6x7000+2000

求得:x=9000/(8-6)=4500件

因年需要量2000<4500,所以应外购。 -

第14题:

某厂生产A产品,其中零件下年需18000个,如外购每个零件进价60元。如利用车间生 产能力进行生产,每个零件的直接材料30元,直接人工20元,变动制造费用8元,固 定制造费用6元,合计64元。该车间设备如不接受自制任务,也无他用,则应自制还是外购?

正确答案: 自制零件下的成本=18000*(30+20+8)=1044000(元)

外购零件下的成本=18000*60=1080000(元)

自制零件的差量收益=1080000-1044000=36000(元),故应选择自制零件方案。 -

第15题:

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:针对(4)作出自制或外购甲零件的决策。

正确答案: 由于自制的相关成本31000元,而外购的成本是26000元,外购比自制可以节约成本5000元,所以应当外购。 -

第16题:

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:若自制生产能力可以对外出租,获租金收入6000元,计算自制的相关成本;

正确答案: 自制的相关成本=25×1000+6000=31000(元) -

第17题:

问答题某企业每年需用A零件100000件,该零件即可以自制,又可以外购。若外购每件单价为40元;若自制,企业拥有多余的生产能力且无法转移,其单位成本为:直接材料30元;直接人工6元;变动制造费用3元;固定制造费用5元;单位成本合计44元,请问A零件是自制还是外购?可节约的成本是多少?正确答案: 根据题意,可采用相关成本分析法。由于企业拥有多余的生产能力,固定成本属于无关成本,不需考虑,自制单位变动成本为39元(直接材料30元,直接人工6元,变动制造费用3元),外购单价为40元。有:

•自制总成本为:100000×39=3900000(元)

•外购总成本为:100000×40=4000000(元)

•企业应选择自制方案,可节约成本100000元。解析: 暂无解析 -

第18题:

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司目前只有生产零件10000件的生产能力,且无法转移。若自制20000件,则还需租入设备一台,月租金50000元,这样使零件的生产能力达到25000件;公司也可以采用自制和外购两种方式的结合,即可自制一部分,又可外购一部分。作出该零件的生产决策。正确答案:解析: 暂无解析 -

第19题:

问答题某厂生产A产品,其中零件下年需18000个,如外购每个零件进价60元。如利用车间生产能力进行生产,每个零件的直接材料30元,直接人工20元,变动制造费用8元,固定制造费用6元,合计64元。如自制需增加专用设备两台,每台100000元,使用期限5年,假定没有残值,按直线法提折旧,每年为40000元,则零部件是自制还是外购?正确答案: 自制零件的预期成本Y1=40000+58X

外购零件的预期成本Y2=60X

当Y1=Y2X=20000(个)

故当X=20000时,Y1=Y2两个方案不分优劣;

当X<20000时,Y1>Y2外购方案较优;

当X>20000时,Y1解析: 暂无解析 -

第20题:

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工其他产品,每年可以节省的外购成本40000元。作出该零件的生产决策。正确答案:解析: 暂无解析 -

第21题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算节约的成本;正确答案: 自制比外购节约的成本=(26-25)×1000=1000(元)解析: 暂无解析 -

第22题:

问答题某企业每年需要零件2000件,原由金工车间组织生产年总成本为19000元,其中固定生产成本为7000元,如果改从市场采购,单价为8元,同时将剩余生产能力用于加工B零件,可节约外购成本2000元,要求:为企业做出外购或自制A零件的决策,并说明理由。正确答案: 自制b=(19000-7000)/2000=6元

建立成本平衡点模式

8x=6x7000+2000

求得:x=9000/(8-6)=4500件

因年需要量2000<4500,所以应外购。解析: 暂无解析 -

第23题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:若自制生产能力可以对外出租,获租金收入6000元,计算自制的相关成本;正确答案: 自制的相关成本=25×1000+6000=31000(元)解析: 暂无解析