问答题林教授临时受聘到外省讲学,取得劳务报酬,支付单位未扣缴个人所得税,回到常住地后即向主管地税局申报纳税3万元,主管地税局认为林教授主动申报缴纳个人所得税,依法纳税,应予宣传,在未经林教授同意的情况下,在当地报纸报道了林教授主动申报纳税3万元事迹,林教授看到报纸后,认为地税局侵犯了其个人隐私,要求向其道歉。 请问:林教授的要求合法吗?地税局应作如何处理?

题目

相似考题

参考答案和解析

(2)地税局应根据†税收征管法‡第87条的规定,对直接负责的主管人员和其他直接责任人员,由所在单位或者有关单位依法给予行政处分。

更多“问答题林教授临时受聘到外省讲学,取得劳务报酬,支付单位未扣缴个人所得税,回到常住地后即向主管地税局申报纳税3万元,主管地税局认为林教授主动申报缴纳个人所得税,依法纳税,应予宣传,在未经林教授同意的情况下,在当地报纸报道了林教授主动申报纳税3万元事迹,林教授看到报纸后,认为地税局侵犯了其个人隐私,要求向其道歉。 请问:林教授的要求合法吗?地税局应作如何处理?”相关问题

-

第1题:

某贫困山区14岁中学生陈英的作文“我要上学”在全国获奖,北京大学教授王林深受感动,写信给陈英表示愿意资助陈英读完高中,陈英回信表示感谢。王林随即将5000元钱汇给陈英。陈英的母亲谢惠贞为一优秀党员,她认为这笔钱应用来帮助更困难的孩子,决定把钱转捐给当地希望小学,并写信将此一决定告知王林教授。王林教授回信表示赞同,并向谢惠贞致以崇高的敬意。关于此事的法律分析,正确的是( )。

A.谢惠贞转捐钱的行为无效

B.陈英表示接受赠与,赠与合同生效

C.谢惠贞转捐钱的行为已得到赠与人王林教授的同意,因而有效

D.陈英为限制行为能力人,其表示接受赠与的行为无效

正确答案:AB

AB。解析:本题考查的知识点是民事法律行为的效力,《民法通则》第18条规定:监护人应当履行监护职责,保护被监护人的人身、财产及其他合法权益,除为被监护人的利益外,不得处理被监护人的财产。谢惠贞作为陈英的监护人,其转捐钱的行为并非是为了被监护人的利益,因此是无效的,A项正确,C项错误,《合同法》第185条规定:赠与合同是赠与人将自己的财产无偿给予受赠人,受赠人表示接受赠与的合同。B项正确,《民法通则意见》第六条:无民事行为能力人、限制民事行为能力人接受奖励、赠与、报酬,他人不得以行为人无民事行为能力、限制民事行为能力为由,主张以上行为无效。D项错误,答案为AB。

-

第2题:

舞蹈学院的张教授批评本市芭蕾舞团最近的演出没能充分表现古典芭蕾舞的特色。他的同事林教授认为这一批评是个人偏见。作为芭蕾舞技巧专家林教授考察过芭蕾舞团的表演者,结论是每一位表演者都拥有足够的技巧和才能来表现古典芭蕾舞的特色。 以下哪项最为恰当地概括了林教授反驳中的漏洞?

A.他对张教授的评论风格进行攻击而不是对其观点加以批驳

B.他无视张教授的批评意见是与实际情况相符的

C.他仅从维护自己的权威地位的角度加以反驳

D.他不当地假设,如果一个团体的每个成员具有某种特征,那么这个团体总能体现这种特征

正确答案:D题干中林教授忽略了这样一种可能,个体和团体的性质与特征可以是不同的,即每一位表演者有足够的才能来表现古典芭蕾舞的特色,并不代表整个团体能很好地表现古典芭蕾舞的特色,选项D恰当地指出了这一点。

-

第3题:

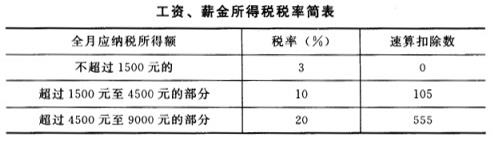

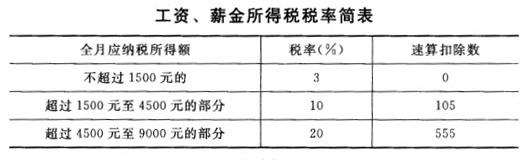

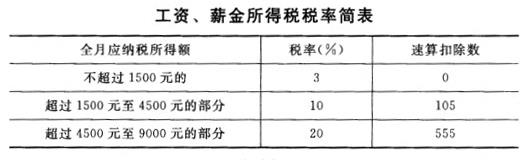

张教授在某大学法学院任教,同时也是业界有名的法律专家。2006年5月,张教授取得税前工资6000元(注:忽略“三险一金”),当月他通过国家机关向某公益事业捐赠3000元。按照国家规定,个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害的地区、贫困地区捐赠,捐赠额未超过纳税义务人申报的应纳税所得额30%的部分可以从其应纳税所得额中扣除。若张教授的捐赠行为符合上述规定,则张教授本月应缴纳的个人所得税是多少(注:请说明张教授取得的收入应按个人所得税的哪一个税目纳税;未考虑捐赠前的应纳税所得额;因捐赠行为可以扣除的应纳税所得额和实际应缴纳的应纳税额)?

答案:解析:(1)按照工资薪金所得纳税,税率为15%

(2)未考虑捐赠前应纳税所得=6000 - 1600=4400元

(3)因捐赠可扣除的应纳税所得=4400 * 30070=1320元

实际应缴纳的应税所得= 6000 - 1600 - 1320=3080元

应缴个人所得税=3080 *15070 -125 =337元

-

第4题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。王教授取得的工资收入,以下说法中正确的是()。

A、应缴纳的个人所得税税额为535元

B、应缴纳的个人所得税税额为185元

C、应缴纳的个人所得税由本人于年末缴纳

D、应缴纳的个人所得税由本单位代扣代缴答案:B,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第5题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于稿酬和讲课报酬,以下说法中正确的是()。

A、劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B、王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C、王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D、稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳答案:A,B,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第6题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于税款缴纳,以下说法中正确的是()。

A、王教授应当在2013年3月31日前办理纳税申报

B、王教授应当在2013年6月30日前办理纳税申报

C、王教授应当补交稿酬和讲课报酬的税款

D、科普出版社和科技公司应当补交稿酬和讲课报酬的税款答案:A,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第7题:

修订后的《安徽省地方税纳税申报管理暂行办法》规定,纳税人、扣缴义务人采用电子申报方式但未使用CA证书申报的,在按照规定填写、传递纳税申报表和财务会计报表等电子数据后,其纸质材料可以按季度或年,集中向地税机关报送。具体报送频率由()的规定。

- A、省地税局

- B、各市地税局

- C、县区地税局

- D、各主管分局

正确答案:B -

第8题:

“艾比林悖论”(AbileneParadox)中的艾比林指的是()。

- A、管理学教授

- B、全家开车去吃饭的小镇

- C、岳父母所在的小城

- D、管理学教授的妻子

正确答案:B -

第9题:

林教授临时受聘到外省讲学,取得劳务报酬,支付单位未扣缴个人所得税,回到常住地后即向主管地税局申报纳税3万元,主管地税局认为林教授主动申报缴纳个人所得税,依法纳税,应予宣传,在未经林教授同意的情况下,在当地报纸报道了林教授主动申报纳税3万元事迹,林教授看到报纸后,认为地税局侵犯了其个人隐私,要求向其道歉。 请问:林教授的要求合法吗?地税局应作如何处理?

正确答案: (1)根据†中华人民共和国税收征管法‡第8条的规定,税务机关应当依法为纳税人、扣缴义务人的情况保密。林教授的个人收入情况属于个人隐私,符合†税收征管法实施细则‡第5条规定的保密范围,因此地税局应当为其收入情况保密,未经林教授同意擅自在当地报纸报道,违反了†税收征管法‡规定,林教授的要求向其道歉是合法的。

(2)地税局应根据†税收征管法‡第87条的规定,对直接负责的主管人员和其他直接责任人员,由所在单位或者有关单位依法给予行政处分。 -

第10题:

张教授的学生王某2011年购买一间价值20万元的住房,将其赠与了张教授,受赠房屋时张教授缴纳相关税费6.5万元,2014年初张教授把该房屋转让,取得转让收入40万元,转让时缴纳除个人所得税之外的其他税费5.5万元,张教授2014年应缴纳个人所得税为()万元。

- A、4

- B、2.9

- C、2

- D、1.6

正确答案:D -

第11题:

多选题依法合理使用魏教授的作品,必须( )。[2003年真题]A经魏教授许可

B向其支付报酬

C指明魏教授姓名

D指明魏教授的作品名称

正确答案: C,A解析:

《著作权法》第二十二条规定,合理使用可以不经著作权人许可,不向其支付报酬,但应当指明作者姓名、作品名称,并且不得侵犯著作权人依照本法享有的其他权利。 -

第12题:

问答题2010年4月25日,某区地税局接到群众电话举报:B酒店中的餐厅已中止与酒店《承包协议》,银行账户也已注销。地税局立即派员对该餐厅进行调查,从B酒店中核实了上述事实,于是4月26日区地税局书面通知该餐厅负责人林某将当月已实现的应纳税款6000元自行申报,并责令提前到4月28日前缴纳。请问:地税局所作的提前征收税款的决定是否合法?为什么?正确答案: 地税局所作的提前征收税款的决定是正确的。根据†税收征管法‡第38条的规定:“税务机关有根据认为从事生产、经营的纳税人有逃避纳税义务行为的,可以在规定的纳税期之前,责令限期缴纳应纳税款”。餐厅负责人林某已中止与酒店承包经营,也已注销了银行账户,为避免税款流失,地税局应作出提前征收税款的决定。同时B酒店作为发包人也应根据†税收征管法实施细则‡第49条的规定配合地税局督促林某及时缴税。解析: 暂无解析 -

第13题:

林崇德教授认为心理健康大体包括:

A、敬业

B、乐群

C、快乐

D、自我修养

参考答案:ABD

-

第14题:

林教授是河北人,考试时,他总是把满分给河北籍的学生。例如,上学期他教的班上只有张贝贝和李元元得了满分,她们都是河北籍的学生。为了检验上述论证的有效性,最有可能提出以下哪个问题?

A.林教授和张贝贝、李元元之间到底有没有特殊的亲戚关系?

B.林教授为什么更愿意把满分给河北籍的学生?

C.林教授所给满分的学生中是否曾有非河北籍的学生?

D.张贝贝和李元元的实际考试水平是否与她们的得分相符?

E.林教授平日的一惯工作表现如何?

正确答案:C

解析:题干的论据是个例,而论证的是一般性的结论。检验这样的论证最关键的问题是:有没有反例?C项提出的正是这样的问题。和其余各项比较,C项是最可能提出的问题。 -

第15题:

某贫困山区14岁中学生陈英的作文“我想上学”在全国获奖,北京某大学教授王林深受感动,写信给陈英表示愿意资助陈英读完高中,陈英回信表示接受并致感谢。王林随即将5000元钱汇给陈英。收到钱后,陈英的母亲谢惠贞认为这笔钱应该用来帮助更贫困的孩子,决定把钱捐给当地希望小学,并写信将此一决定告知王林教授。王林教授回信表示赞同,并向谢惠贞致以崇高的敬意。关于此事的法律分析,正确的是( )。A.谢惠贞转捐钱的行为无效

B.陈英表示接受赠与,赠与合同生效

C.谢惠贞转捐钱的行为已得到赠与人王林教授的同意,因而有效

D.陈英为限制行为能力人,其表示接受赠与的行为无效

E.谢惠贞转捐钱的行为有效答案:A,B解析:根据《民法通则》第十八条第一款的规定,“除为被监护人利益以外,不得处理被监护人的财产”。根据《民通意见》第六条和《合同法》第四十七条的规定,如果是接受奖励、赠与等纯获益的行为时,行为有效。 -

第16题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是()。

A、稿酬所得应缴纳个人所得税2128元

B、讲课报酬应缴纳个人所得税780元

C、稿酬所得应缴纳个人所得税3040元

D、讲课报酬应缴纳个人所得税620元答案:A,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第17题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于税款缴纳,以下说法中正确的是()。

A、王教授应当在2014年3月31日前办理纳税申报

B、王教授应当在2014年6月30日前办理纳税申报

C、王教授应当补交稿酬和讲课报酬的税款

D、科普出版社和科技公司未代扣代缴个人所得税符合法律规定答案:A,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第18题:

修订后的《安徽省地方税纳税申报管理暂行办法》规定,()根据法律、行政法规规定,按年确定地方税种纳税申报的具体期限,提前向社会发布。

- A、省地税局

- B、各市地税局

- C、县区地税局

- D、各主管分局

正确答案:A -

第19题:

在地税局已经缴纳税款尚未开票的,自行开具的增值税普票如何申报?

正确答案:在地税局已经缴纳税款尚未开票的,不需要申报。 -

第20题:

彭林教授认为中国教育要解决的根本问题是固本扶正。

正确答案:正确 -

第21题:

2010年4月25日,某区地税局接到群众电话举报:B酒店中的餐厅已中止与酒店《承包协议》,银行账户也已注销。地税局立即派员对该餐厅进行调查,从B酒店中核实了上述事实,于是4月26日区地税局书面通知该餐厅负责人林某将当月已实现的应纳税款6000元自行申报,并责令提前到4月28日前缴纳。请问:地税局所作的提前征收税款的决定是否合法?为什么?

正确答案: 地税局所作的提前征收税款的决定是正确的。根据†税收征管法‡第38条的规定:“税务机关有根据认为从事生产、经营的纳税人有逃避纳税义务行为的,可以在规定的纳税期之前,责令限期缴纳应纳税款”。餐厅负责人林某已中止与酒店承包经营,也已注销了银行账户,为避免税款流失,地税局应作出提前征收税款的决定。同时B酒店作为发包人也应根据†税收征管法实施细则‡第49条的规定配合地税局督促林某及时缴税。 -

第22题:

单选题“艾比林悖论”(AbileneParadox)中的艾比林指的是()。A管理学教授

B全家开车去吃饭的小镇

C岳父母所在的小城

D管理学教授的妻子

正确答案: C解析: 暂无解析 -

第23题:

问答题林教授临时受聘到外省讲学,取得劳务报酬,支付单位未扣缴个人所得税,回到常住地后即向主管地税局申报纳税3万元,主管地税局认为林教授主动申报缴纳个人所得税,依法纳税,应予宣传,在未经林教授同意的情况下,在当地报纸报道了林教授主动申报纳税3万元事迹,林教授看到报纸后,认为地税局侵犯了其个人隐私,要求向其道歉。 请问:林教授的要求合法吗?地税局应作如何处理?正确答案: (1)根据†中华人民共和国税收征管法‡第8条的规定,税务机关应当依法为纳税人、扣缴义务人的情况保密。林教授的个人收入情况属于个人隐私,符合†税收征管法实施细则‡第5条规定的保密范围,因此地税局应当为其收入情况保密,未经林教授同意擅自在当地报纸报道,违反了†税收征管法‡规定,林教授的要求向其道歉是合法的。

(2)地税局应根据†税收征管法‡第87条的规定,对直接负责的主管人员和其他直接责任人员,由所在单位或者有关单位依法给予行政处分。解析: 暂无解析 -

第24题:

问答题张教授在某大学法学院任教,同时也是业界有名的法律专家。2006年5月,张教授取得税前工资6000元(注:忽略"三险一金"),当月他通过国家机关向某公益事业捐赠3000元。按照国家规定,个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害的地区、贫困地区捐赠,捐赠额未超过纳税义务人申报的应纳税所得额30%的部分可以从其应纳税所得额中扣除。若张教授的捐赠行为符合上述规定,则张教授本月应缴纳的个人所得税是多少(注:请说明张教授取得的收入应按个人所得税的哪一个税目纳税;未考虑捐赠前的应纳税所得额;因捐赠行为可以扣除的应纳税所得额和实际应缴纳的应纳税额)?正确答案: (1)按照工资薪金所得纳税,税率为15%

(2)未考虑捐赠前应纳税所得=6000-1600=4400元

(3)因捐赠可扣除的应纳税所得=4400×30%=1320元实际应缴纳的应税所得=6000-1600-1320=3080元应缴个人所得税=3080×15%-125=337元解析: 暂无解析