单选题2011年10月,某企业职工王某取得月收入5000元,个人缴纳3险1金总计900元,王某当月应缴个人所得税()元A 6B 12C 18D 24

题目

6

12

18

24

相似考题

更多“单选题2011年10月,某企业职工王某取得月收入5000元,个人缴纳3险1金总计900元,王某当月应缴个人所得税()元A 6B 12C 18D 24”相关问题

-

第1题:

退休职工王某2006年1月退休,退休工资每月1800元,再任职后每月又取得上资收入2000元,王某每月应缴纳个人所得税175元。( )

A.正确

B.错误

正确答案:B

解析:退休工资不缴纳个人所得税;再任职取得收入应按“工资、薪金所得”缴纳个人所得税。王某每月应缴纳个人所得税=(2000—1600)×5%=20(元)。 -

第2题:

中国公民王某6月取得工资5500元,王某6月应缴纳个人所得税为()。A.90元

B.21元

C.95元

D.85元

正确答案:C

-

第3题:

王某于2000年到某国有企业上班。该企业及王某从当年开始参加失业保险,

并连续缴费至2014年12月。2015年1月,王某失业。根据《社会保险法》,

王某领取失业保险金的最长期限是( )个月。A: 6

B: 12

C: 18

D: 24答案:D解析:《社会保险法》规定,累计缴费十年以上的,领取失业保险金的期限最长为二十四个月 -

第4题:

2019年6月王某出租商铺取得当月租金收入8000元,租赁过程中缴纳的税费968元,发生商铺修缮费用1000元。王某当月出租商铺应缴纳个人所得税税额( )元。A.965.12

B.1280

C.997.12

D.1120答案:C解析:应纳税额=(8000-968-800)×(1-20%)×20%=997.12(元)。 -

第5题:

某国有企业职工王某,在企业改制为股份制企业过程中以23000元的成本取得了价值30000元拥有所有权的量化股份。3个月后,获得了企业分配的股息3000元。此后,王某以40000元的价格将股份转让。假如不考虑转让过程中的税费,以下有关王某个人所得税计征的表述中,正确的有( )。A.王某取得量化股份时暂缓计征个人所得税

B.对王某取得的3000元股息,应按“利息、股息、红利所得”计征个人所得税

C.对王某转让量化股份取得的收入应以17000元为计税依据,按“财产转让所得”计征个人所得税

D.对王某取得的量化股份价值与支付成本的差额7000元,应在取得当月与当月工资薪金合并,按“工资、薪金所得”计征个人所得税答案:A,B,C解析:选项AD:对职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税;选项B:对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利所得按“利息、股息、红利”项目征收个人所得税;选项C:待个人将股份转让时,就其转让收入额,减除个人取得该股份时实际支付的费用支出和合理转让费用后的余额,按“财产转让所得”项目计征个人所得税,所以个人转让股权时,应缴纳个人所得税的财产转让所得=40000-23000=17000(元)。 -

第6题:

某企业职工王某,在企业改制为股份制企业过程中以 23 000 元的成本取得了价值 30 000元拥有所有权的量化股份。3 个月后,获得了企业分配的股息 3 000 元。此后,王某以 40 000元的价格将股份转让。假如不考虑转让过程中的税费,以下有关王某个人所得税计征的表述中,正确的有()。A. 王某取得量化股份时暂缓计征个人所得税

B. 对王某取得的3 000 元股息,应按“利息、股息、红利所得”计征个人所得税

C. 对王某转让量化股份取得的收入应以17 000 元为计税依据,按“财产转让所得”计征个人所得税

D. 对王某取得的量化股份价值与支付成本的差额7 000 元,应在取得当月与当月工资薪金合并,按“工资、薪金所得”计征个人所得税答案:A,B,C解析:选项 D,王某取得量化股份时暂缓计征个人所得税。 -

第7题:

2011年10月,某企业职工王某取得月收入5000元,个人缴纳3险1金总计900元,王某当月应缴个人所得税()元

- A、6

- B、12

- C、18

- D、24

正确答案:C -

第8题:

单选题王某2015年12月的工资单由如下项目构成:基本工资4000元,加班费200元,半年度奖金500元,差旅费津贴300元,按规定扣缴的“二险一金”为360元,因迟到被罚款50元。王某当月应缴纳个人所得税()元。A14.7

B16.2

C25.2

D32.7

正确答案: C解析: 差旅费津贴不属于工资、薪金所得,不征收个人所得税;按规定扣缴的“三险一金”准予从工资总额中扣除;迟到罚款不得从工资总额中扣除。王某应缴纳的个人所得税=(4000+200+500-360-3500)×3%=25.2(元)。 -

第9题:

单选题2016年1月,王某当月工资为5000元,王某所在任职单位按国家规定标准为职工缴纳企业年金的企业缴费部分,并按照当月工资的5%扣缴企业年金个人缴费的部分。王某本人上一年度月平均工资4000元,其工作所在地上一年度职工月平均工资3000元。计算王某2016年1月应缴的个人所得税为()元。A50.2

B15

C40.2

D30.5

正确答案: B解析: -

第10题:

单选题2019年12月,王某当月工资为3400元,企业年金企业缴费部分是工资的10%,于12月31日计入了王某的个人账户,王某当月应缴纳的个人所得税为( )万元。A17

B0

C15

D7.2

正确答案: B解析:

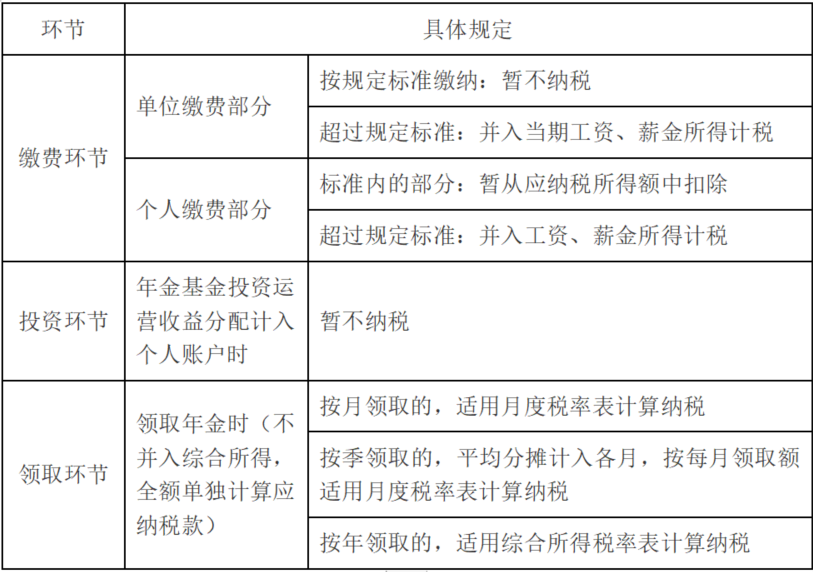

企业和事业单位(以下统称单位)根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税,所以企业年金企业缴费部分暂不缴纳个人所得税。同时,由于当月工资3400元<5000元,当月应缴纳的个人所得税为0。 -

第11题:

问答题中国公民王某的2013年1月份工资3000元,当月一次性取得上年奖金9000元,王某2013年1月应缴纳个人所得税255元。求计算过程。正确答案:

计算过程:

首先,判断适用税率和速算扣除数:[9000-(3500-3000)]÷12=708.33(元),税率3%。其次,计算应纳税额=(9000-3500+3000)×3%=255(元)。解析: 暂无解析 -

第12题:

单选题某公司职员王某在2013年11月取得工资5000元,那么王某就工资收入应缴纳个人所得税()元。A45

B75

C115

D150

正确答案: B解析: 暂无解析 -

第13题:

退休职工王某2006年1月退休,退休工资每月1800元,再任职后每月又取得工资收入2000元,王某每月应缴纳个人所得税175元。( )

此题为判断题(对,错)。

正确答案:×

-

第14题:

中国公民王某在某公司工作,该公司除每月付给王某2200元工资以外,每月还定额负担王某应缴纳的个人所得税税款60元。则王某每月应缴纳的个人所得税税额为( )。

A.115元

B.121元

C.110元

D.125元

正确答案:B

-

第15题:

2019年8月王某取得好友赠送的房产,赠送合同注明房产价值100万元,王某缴纳了相关税费6万元并办理了产权证。王某取得该房产应缴纳个人所得税( )万元。A.18

B.18.5

C.20

D.18.8答案:D解析:应缴纳个人所得税=(100-6)×20%=18.8(万元)。 -

第16题:

王某2015年10月取得收入情况如下:

(1)从任职的单位取得应税工资7000元,通信和交通补贴1000元。

(2)王某10月份为一家公司做法律咨询,取得该公司一次性劳务报酬30000元,直接捐给一家养老院10000元。

(3)王某每周在当地报纸上回复读者的咨询信件,10月份取得报社支付稿酬4000元。

(4)王某从境内某上市公司取得股息5000元,该股票是2015年2月1日买入的。

要求;根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)10月份王某的工资、薪金所得应缴纳的个人所得税。

(2)10月份王某法律咨询劳务报酬所得应缴纳的个人所得税。

(3)10月份王某取得报社的稿酬所得应缴纳的个人所得税。

(4)王某股息所得应缴纳的个人所得税。

答案:解析:(1)应缴纳个人所得税=(7000+1000-3500)×10%-105=345(元)

(2)应缴纳个人所得税=30000×(1-20%)×30%-2000=5200(元)

(3)应缴纳个人所得税=(4000-800)×20%×(1-30%)=448(元)

(4)持股期限在1个月以上1年以内,暂减按50%计入应纳税所得额。应缴纳个人所得税=5000×50%×20%=500(元) -

第17题:

王某为某企业员工,2017年发生了如下经济行为。

(1)单位依照国家标准为王某办理了企业年金并缴费800元。

(2)年初取得该企业年金计划分配的上年投资收益2000元,王某将该部分收益存入年金个人账户。

(3)购买福利彩票中奖100万元,在领取奖金时当场通过国家机关向贫困地区捐款10万元。

(4)取得持有期满两年的某A股股票分红6000元,另取得持股期6个月的另一A股股票分红8000元。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)回答单位为王某缴纳的企业年金是否应在当期缴纳个人所得税并说明理由。

(2)回答王某取得上年企业年金投资收益时是否应在当期缴纳个人所得税并说明理由。

(3)判断王某向贫困地区的捐款是否允许税前全额扣除并说明理由。

(4)计算王某取得的彩票中奖收入应缴纳的个人所得税。

(5)计算王某取得的股票分红收入应缴纳的个人所得税。答案:解析:(1)单位为王某缴纳的企业年金不需要在当期缴纳个人所得税。

理由:企业根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。

(2)王某取得上年企业年金投资收益时不需要在当期缴纳个人所得税。

理由:年金基金投资运营收益分配计入个人账户时,个人暂不缴纳个人所得税。

(3)王某向贫困地区的捐款可以在税前全额扣除。

理由:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。本题应纳税所得额的30%=100×30%=30(万元),大于捐款支出10万元,所以王某向贫困地区的捐款可以在税前全额扣除

(4)王某取得的彩票中奖收入应缴纳的个人所得税=(100-10)×20%=18(万元)。

(5)王某取得的股票分红收入应缴纳的个人所得税=8000×50%×20%=800(元)。

个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税;持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。 -

第18题:

王某出版一本专著,取得稿酬5000元。对于这笔稿酬,王某应缴纳的个人所得税为()元。

- A、1000

- B、800

- C、560

- D、500

正确答案:C -

第19题:

多选题王某2012年取得其好友赠与的房屋一间,赠与合同上表明的房屋价值为20万元,赠与过程中王某缴纳除个人所得税之外的其他税费6万元,关于王某个人所得税缴纳情况,下列说法中正确的有( )A王某受赠房屋按照“偶然所得”缴纳个人所得税

B王某受赠房屋按照“其他所得”缴纳个人所得税

C王某受赠房屋应缴纳个人所得税为4万元

D王某受赠房屋应缴纳个人所得税为2.8万元

正确答案: B,D解析: 本题考核个人所得税计算的知识点。

房屋产权所有人将房屋产权无偿赠与他人的,受赠人因无偿受赠房屋取得的受赠所得,按照“经国务院财政部门确定征税的其他所得”项目缴纳个人所得税,税率为20%。

对受赠人无偿受赠房屋计征个人所得税时,其应纳税所得额为房地产赠与合同上标明的赠与房屋价值减除赠与过程中受赠人支付的相关税费后的余额。

应纳个人所得税=(20-6)×20%=2.8(万元) -

第20题:

问答题王某作为中国居民,2019年共发生以下经济事项: (1)承包了某小区餐厅,按照协议规定,王某每年缴纳12万元的租金,餐厅由王某自主经营。2019年全年,餐厅共收入110万元,购买原材料支出30万元,水电燃气共支出5万元,装饰支出10万元,支付给外聘员工工资20万元,赞助小区物业春节游园活动1万元,王某为孩子报兴趣班支出2万元。 (2)在经过业主同意后,王某将餐厅1/4的房屋转租给张某,用于张某售卖彩票的窗口,每个月收取租金4000元。 (3)王某为小区居民提供设计服务,取得一次性收入30000元。 (4)王某买彩票一次中奖2000元。 要求: (1)王某承包餐厅的收入,按什么税目计算缴纳个人所得税。 (2)计算2019年,王某承包餐厅应缴纳的个人所得税。 (3)计算王某将餐厅房屋转租每月应缴纳的个人所得税。 (4)计算王某提供设计服务应缴纳的个人所得税。 (5)计算王某买彩票中奖应缴纳的个人所得税。正确答案:解析: -

第21题:

单选题中国公民王某2016年12月取得全年一次性奖金36000元,当月另取得工资收入4000元,王某当月应计算缴纳的个人所得税为( )元。A15

B210

C3495

D3510

正确答案: D解析: -

第22题:

单选题2015年8月,王某取得一次未扣除个人所得税的稿酬收入20000元,则王某应缴纳个人所得税税额为()元。A2688

B2240

C3200

D4000

正确答案: C解析: 本题考查稿酬所得应纳税额的计算。每次收入在4000元以上的,应纳税额=每次收入额×(1-20%)×20%×(1-30%)=20000×(1-20%)×20%×(1-30%)=2240(元)。 -

第23题:

单选题王某出版一本专著,取得稿酬5000元。对于这笔稿酬,王某应缴纳的个人所得税为()元。A1000

B800

C560

D500

正确答案: D解析: 应纳税额=5000×(1-20%)×20%×(1-30%)=560(元)。