问答题缴的房产税是否可以在税前扣除? 问题内容:根据财税[2009]128号文件规定“无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税”,那么这里代缴的房产税在企业所得税前是否可以扣除?是否有文件支持?

题目

相似考题

更多“问答题缴的房产税是否可以在税前扣除? 问题内容:根据财税[2009]128号文件规定“无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税”,那么这里代缴的房产税在企业所得税前是否可以扣除?是否有文件支持?”相关问题

-

第1题:

应纳房产税的某栋房产原值20万元,依照房产余值计算缴纳房产税,并且当地规定房产税扣除比例为30%.,则该栋房产应当缴纳房产税( )

A.2 400元

B.1 680元

C.720元

D.1 440元

正确答案:B

解析: 房产税的税率,依照房产余值计算缴纳的,税率为1.2%.;依照房产租金收入计算缴纳的,税率为12%.。据此,本题应当适用1.2%.的税率。应纳房产税=200 000×(1-30%.)×1.2%.=1 680(元) -

第2题:

关于房产税的说法,正确的有( )。A.农村地区自用房产不缴房产税,出租房屋按租金的4%缴纳房产税

B.公园自用的房产不缴房产税

C.房管部门按政府规定价格向居民出租的公有住房暂免缴房产税

D.个人所有的房产均免缴房产税

E.军队自用房产应缴纳房产税答案:B,C解析:本题考查房产税。选项A错误,房产税的征税范围不包括农村,位于农村的房产不缴纳房产税。选项D错误,个人所有的营业用房或出租等非自用的房产,应缴纳房产税。选项E错误,军队自用的房产免缴房产税。 -

第3题:

下列关于房产税纳税人及缴纳税款的说法,正确的有( )。A.租赁合同约定有免收租金期限的出租房产,免收租金期间不需缴纳房产税

B.融资租赁的房产未约定开始日的,由承租人自合同签订当日起缴纳房产税

C.无租使用其他单位房产的应税单位和个人,由使用人代为缴纳房产税

D.产权出典的,由承典人缴纳房产税

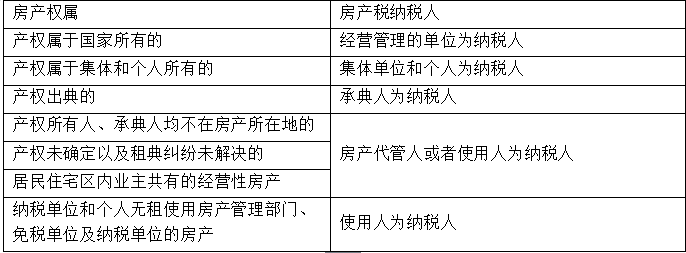

E.产权出租的,由出租人缴纳房产税答案:C,D,E解析:本题的考核点是房产税的纳税人及计税依据。选项A:租赁合同约定有免收租金期限的出租房产,免收租金期间由产权所有人按照房产原值缴纳房产税;选项B:融资租赁的房产,由承租人自租赁合同约定开始日的次月起依照房产余值缴纳房产税。合同未约定开始日的,由承租人自合同签订的次月起依照房产余值缴纳房产税;选项C:纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产,应由使用人代为缴纳房产税。

-

第4题:

(2018年)下列关于房产税纳税人的税法,正确的是( )。A.产权出典的,由出典人缴纳房产税

B.产权属于国家所有的,由经营管理单位缴纳房产税

C.纳税单位无租使用免税单位房产的,由免税单位缴纳房产税

D.无论产权所有人是否在房屋所在地,均由产权所有人缴纳房产税答案:B解析:选项A,产权出典的,由承典人纳税;选项C,纳税单位无租使用免税单位房产的,由纳税单位代为缴纳房产税;选项D,产权所有人不在房屋所在地的,由房产代管人或者使用人缴纳房产税。 -

第5题:

下列关于房产税纳税人的说法,正确的是( )。A.产权出典的,由出典人缴纳房产税

B.产权属于国家所有的,由经营管理单位缴纳房产税

C.无论产权所有人是否在房屋所在地,均由产权所有人缴纳房产税

D.纳税单位无租使用免税单位房产的,由免税单位缴纳房产税

答案:B解析:选项A:产权出典的,由承典人纳税;选项C:产权所有人、承典人不在房屋所在地的,由房产代管人或者使用人纳税;选项D:纳税单位和个人无租使用免税单位的房产,应由使用人代为缴纳房产税。 -

第6题:

下列各项中,应依照房产余值缴纳房产税的有()。

- A、融资租赁的房产

- B、产权出典的房产

- C、无租使用其他单位的房产

- D、用于自营的居民住宅区内业主共有的经营性房产

正确答案:A,B,C,D -

第7题:

房产税由房屋使用人缴纳房产税的是()。

- A、个人从事生产、经营无租使用其他单位和个人的房产

- B、免税单位无租使用纳税单位的房产

- C、人防办出租的地下人防设施

- D、军队出租的房产

正确答案:A -

第8题:

多选题下列各项中,不符合房产税相关规定的有()A纳税人将房产出租的,由承租人缴纳房产税

B纳税单位和个人无租使用免税单位的房产,不缴纳房产税

C房产税的征税范围不包括农村

D外国企业将拥有的境内生产用房出租的,不缴纳房产税

正确答案: B,D解析: 选项A:纳税人将房产出租的,由出租人缴纳房产税;

选项B:纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产,应由使用人代为缴纳房产税;

选项D://自2009年1月1日起,外商投资企业、外国企业和组织以及外籍个人,缴纳房产税。 -

第9题:

多选题关于融资租赁房产的房产税处理,下列说法正确的有()。A由承租入在合同约定开始日的次月起,按照房产余值缴纳房产税

B由出租入在合同约定开始日的次月起,按照房产余值缴纳房产税

C由出租入在合同约定开始日的次月起,从租计征房产税

D合同未约定开始日的,由承租入在合同签订的次月起依照房产余值缴纳房产税

E合同未约定开始日的,由承租入在合同签订的当月起依照房产余值缴纳房产税

正确答案: E,C解析: -

第10题:

判断题无租使用其他单位房产的应税单位和个人,不缴纳房产税。A对

B错

正确答案: 对解析: 无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税。 -

第11题:

问答题缴的房产税是否可以在税前扣除? 问题内容:根据财税[2009]128号文件规定“无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税”,那么这里代缴的房产税在企业所得税前是否可以扣除?是否有文件支持?正确答案: 只要能取得合法凭证,证明由本企业负担的房产税,可以在税前扣除。解析: 暂无解析 -

第12题:

多选题下列各项中,应依照房产余值计算缴纳房产税的有()A融资租赁的房产

B企业自用的房产

C纳税单位无租使用其他单位的房产

D居民住宅区内业主共有的出租房产

正确答案: C,A解析: 对居民住宅区内业主共有的经营性房产,由实际经营的代管人或使用人缴纳房产税。其中自营的,依照房产原值减除10%~30%后的余值计征;出租的,依照租金收入计征房产税。 -

第13题:

固定资产改良支出及相应的房产税可以在税前列支( )万元(当地房产税余值扣除比例为30%)。

A.10

B.10.42

C.12.5

D.12.92

正确答案:B

固定资产改良支出属资本性支出不得税前一次扣除,但本年计提的折旧可以税前扣除,当年折旧费=150/5/12×4=10(万元),当年应补交房产税可税前扣除=150×(1-30%)1.2%/12×4=0.42(万元),共计10.42万元。 -

第14题:

下列关于房产税纳税人及缴纳税款,说法正确的有( )A.租赁合同约定有免收租金期限的出租房产,免收租金期间不需缴纳房地税

B.融资租赁的房产未约定开始日的,由承租人自合同签订当日起缴纳房产税

C.无租使用其他单位房产的应税单位和个人,由使用人代为缴纳房产税

D.产权出典的由承典人缴纳房产税

E.产权出租的由出租人缴纳房产税.答案:C,D,E解析:选项A,免收租金期间由产权所有人按照房产原值缴纳房产税;选项B融资租赁的房产未约定开始日的,由承租人自合同签订当日的次月缴纳房产税。 -

第15题:

下列各项关于房产税纳税说法中,正确的有( )。A.租赁合同约定有免收租金期限的出租房产,免收租金期间不需缴纳房产税

B.产权出典的,由承典人缴纳房产税

C.无租使用其他单位房产的应税单位和个人,由使用人代为缴纳房产税

D.融资租赁的房产,由承租人自合同签订的次月起缴纳房产税

答案:B,C解析:租赁双方签订的租赁合同约定有免收租金期限的出租房产,免收租金期间由产权所有人按照房产原值缴纳房产税;融资租赁房产的,由承租人自合同约定开始日的次月起缴纳房产税;未约定开始日的,由承租人自合同签订的次月起缴纳房产税。 -

第16题:

下列关于房产税的相关政策表述中,不正确的有( )。A.对居民住宅区内业主共有的经营性房产,由业主共同缴纳房产税

B.无租使用其他单位房产的应税单位和个人,依照房产余值代为缴纳房产税

C.对附属设备和配套设备中易损坏、需要经常更换的零配件,更新后不再计入房产原值

D.融资租赁的房产,按收取的租金从租计征房产税答案:A,D解析:选项A:对居民住宅区内业主共有的经营性房产,由实际经营(包括自营和出租)的代管人或使用人缴纳房产税。选项D:融资租赁房屋实际是一种变相的分期付款购买固定资产的行为,所以在计征房产税时应以房产余值计算征收。 -

第17题:

下列各项关于房产税纳税说法中,正确的有()。A. 对外投资、承担风险的房产,由投资方按余值缴纳房产税

B. 产权出典的,由承典人缴纳房产税

C. 无租使用其他单位房产的应税单位和个人,由使用人代为缴纳房产税

D. 融资租赁的房产、未约定开始日的,由承租人自合同签订的当月起缴纳房产税答案:B,C解析:对外投资、承担风险的房产,由被投资方按余值缴纳房产税;对外投资、不承 担风险的房产,由投资方按固定收益(租金)缴纳房产税;融资租赁房产的,由承租人自合同约定开始日的次月起缴纳房产税;未约定开始日的,由承租人自合同签订的次月起缴纳房产税。 -

第18题:

缴的房产税是否可以在税前扣除? 问题内容:根据财税[2009]128号文件规定“无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税”,那么这里代缴的房产税在企业所得税前是否可以扣除?是否有文件支持?

正确答案: 只要能取得合法凭证,证明由本企业负担的房产税,可以在税前扣除。 -

第19题:

无租使用其他单位房产的应税单位和个人,不缴纳房产税。

正确答案:错误 -

第20题:

多选题下列关于房产税纳税人及缴纳税款,说法正确的有( )。A产权所有人不在房屋所在地的,由房产代管人或者使用人缴纳房产税

B融资租赁的房产未约定开始日的,由承租人自合同签订单日起缴纳房产税

C无租使用其他单位房产的应税单位和个人,由使用人代为缴纳房产税

D产权出典的由承典人缴纳房产税

E个人所有的非营业用房免予缴纳房产税

正确答案: E,C解析: -

第21题:

多选题下列关于房产税的相关政策中,表述不正确的有()。A对居民住宅区内业主共有的经营性房产,由全体业主缴纳房产税

B无租使用其他单位房产的应税单位和个人,依照房产余值代为缴纳房产税

C对附属设备和配套设备中易损坏、需要经常更换的零配件,更新后不再计入房产原值

D对以房产投资,收取固定收入,不承担联营风险的,按房产余值作为计税依据计征房产税

正确答案: C,D解析: 对居民住宅区内业主共有的经营性房产,由实际经营(包括自营和出租)的代管人或使用人缴纳房产税。对于以房产投资联营,投资者参与投资利润分红,共担风险的,按房产余值作为计税依据计征房产税;对以房产投资,收取固定收入,不承担联营风险的,实际是以联营名义取得房产租金,应由出租方按租金收入计缴房产税。 -

第22题:

多选题下列关于纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产,说法正确的有()。A由产权所有人缴纳房产税

B由使用人代为缴纳房产税

C按照房产余值从价计征房产税

D按照不含增值税的租金收入从租计征房产税

E适用的房产税税率为1.2%

正确答案: B,D解析: -

第23题:

单选题房产税由房屋使用人缴纳房产税的是()。A个人从事生产、经营无租使用其他单位和个人的房产

B免税单位无租使用纳税单位的房产

C人防办出租的地下人防设施

D军队出租的房产

正确答案: C解析: 暂无解析 -

第24题:

多选题下列各项关于房产税纳税说法中,正确的有( )。A租赁合同约定有免收租金期限的出租房产,免收租金期间不需缴纳房产税

B产权出典的,由承典人缴纳房产税

C无租使用其他单位房产的应税单位和个人,由使用人代为缴纳房产税

D融资租赁的房产,由承租人依照支付的租赁费缴纳房产税

正确答案: D,A解析:

A项,租赁双方签订的租赁合同约定有免收租金期限的出租房产,免收租金期间由产权所有人按照房产原值缴纳房产税。D项,融资租赁的房产,由承租人自融资租赁合同约定开始日的次月起依照房产余值缴纳房产税,合同未约定开始日的,由承租人自合同签订的次月起依照房产余值缴纳房产税。