多选题依据杜邦分析法,当权益乘数一定时,影响资产净利率的指标有()。A销售净利率B资产负债率C资产周转率D产权比率

题目

多选题

依据杜邦分析法,当权益乘数一定时,影响资产净利率的指标有()。

A

销售净利率

B

资产负债率

C

资产周转率

D

产权比率

相似考题

更多“依据杜邦分析法,当权益乘数一定时,影响资产净利率的指标有()。”相关问题

-

第1题:

以下关于杜邦分析法的计算公式中,不正确的是:A、权益乘数=1/(1-资产负债率)

B、净资产收益率=销售毛利率×总资产周转率×权益乘数

C、净资产收益率=资产净利率×权益乘数

D、股东权益报酬率=资产报酬率×权益乘数答案:B解析:净资产收益率=资产净利率×权益乘数=销售净利率×总资产周转率×权益乘数 -

第2题:

杜邦分析法是进行财务分析的一种方法,则杜邦分析体系的核心指标是( )。A.总资产净利率

B.权益乘数

C.净资产收益率

D.营业增长率答案:C解析:杜邦分析是利用各主要财务比率指标之间的内在联系对企业财务状况和经营成果进行综合系统评价的方法。该体系是以净资产收益率为核心指标,以总资产净利率和权益乘数为两个方面,重点揭示企业获利能力及权益乘数对净资产收益率的影响,以及各相关指标之间的相互作用关系。 -

第3题:

在杜邦分析体系中,下列说法中正确的有( )。A、权益乘数大则财务风险大

B、若资产净利率不变,权益乘数大则权益净利率大

C、权益乘数等于资产权益率的倒数

D、权益乘数大则资产净利率大答案:A,B,C解析:权益净利率=总资产净利率×权益乘数=销售净利率×总资产周转率×权益乘数,在总资产净利率不变的情况下,权益乘数大,则权益净利率就大,所以选项ABC的说法正确。总资产净利率与财务杠杆负相关,共同决定了企业的权益净利率,所以选项D的说法不正确。

【考点“杜邦分析体系的基本框架”】 -

第4题:

依据杜邦分析体系的基本框架,最直接反映公司经营战略的一组财务比率是()A.总资产净利率与权益乘数

B.营业净利率与权益乘数

C.总资产周转次数与权益乘数

D.营业净利率与总资产周转次数答案:D解析:权益乘数反映公司的财务政策。 -

第5题:

以下关于杜邦分析法的计算公式中,不正确的有( )。A.总资产收益率=销售净利率×总资产周转率

B.净资产收益率=销售毛利率×总资产周转率×权益乘数

C.净资产收益率=总资产收益率×权益乘数

D.权益乘数=资产/股东权益=1/(1+资产负债率)

E.净资产收益率=销售净利率×权益乘数答案:B,D,E解析:净资产收益率=总资产收益率×权益乘数=销售净利率×总资产周转率×权益乘数,总资产收益率=销售净利率×总资产周转率,权益乘数=资产/股东权益=1/(1-资产负债率)。 -

第6题:

杜邦财务分析体系的第一顺序影响因素是()

- A、权益乘数

- B、总资产净利率

- C、销售净利率

- D、净资产收益率

正确答案:C -

第7题:

杜邦分析法的核心是()。

- A、总资产报酬率

- B、股东权益报酬率

- C、权益乘数

- D、销售净利率

正确答案:B -

第8题:

判断题在杜邦财务分析法中“权益乘数”是资产权益率的倒数。A对

B错

正确答案: 错解析: 暂无解析 -

第9题:

单选题下列有关杜邦分析法的描述中,不正确的是()。A杜邦分析法以总资产收益率为起点

B杜邦分析法以总资产净利率和权益乘数为核心

C重点揭示企业获利能力及权益乘数对净资产收益率的影响

D权益乘数主要受资产负债率指标的影响

正确答案: B解析: 杜邦分析法以净资产收益率为起点,以总资产净利率和权益乘数为核心,重点揭示企业获利能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。权益乘数=1/(1-资产负债率) -

第10题:

多选题以下关于杜邦分析法的计算公式中,不正确的有()。A总资产净利率=销售净利率×总资产周转率

B净资产收益率=销售毛利率×总资产周转率×权益乘数

C净资产收益率=资产净利率×权益乘数

D权益乘数=资产/股东权益=1/(1+资产负债率)

正确答案: A,B解析: 净资产收益率=资产净利率×权益乘数=销售净利率×总资产周转率×权益乘数,总资产净利率=销售净利率×总资产周转率,权益乘数=资产/股东权益=1/(1-资产负债率)。 -

第11题:

多选题依据杜邦分析法,当权益乘数一定时,影响资产净利率的指标有()。A销售净利率

B资产负债率

C资产周转率

D产权比率

正确答案: B,A解析: 暂无解析 -

第12题:

单选题杜邦分析法的核心是()。A总资产报酬率

B股东权益报酬率

C权益乘数

D销售净利率

正确答案: A解析: 暂无解析 -

第13题:

以下关于杜邦分析法的计算公式中,不正确的有( )。A.总资产净利率=销售净利率×总资产周转率

B.净资产收益率=销售毛利率×总资产周转率×权益乘数

C.净资产收益率=资产净利率×权益乘数

D.权益乘数=资产/股东权益=1/(1+资产负债率)

E.股东权益报酬率=资产报酬率×权益乘数答案:B,D解析:净资产收益率=资产净利率×权益乘数=销售净利率×总资产周转率×权益乘数,总资产净利率=销售净利率×总资产周转率,权益乘数=资产/股东权益=1/(1-资产负债率)。 -

第14题:

下列关于杜邦分析体系的说法中,正确的有( )。

Ⅰ权益净利率是杜邦分析体系的核心比率

Ⅱ权益净利率=资产净利率/权益乘数

Ⅲ权益净利率=销售净利率×总资产周转次数×权益乘数

Ⅳ权益净利率不受资产负债率高低的影响A、Ⅰ、Ⅱ

B、Ⅰ、Ⅲ

C、Ⅱ、Ⅳ

D、Ⅲ、Ⅳ答案:B解析: -

第15题:

D公司2014和2015年的有关财务指标如下:

要求:依据杜邦财务分析体系,利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2015年权益净利率变动的影响。答案:解析:2015年权益净利率变动额=4.8%-12.96%=-8.16%

基准值=2014年权益净利率=12%×0.6×1.8=12.96% (0)

第①次替代(销售净利率)=8%×0.6×1.8=8.64% (1)

第②次替代(总资产周转率)=8%×0.3×1.8=4.32% (2)

第③次替代(权益乘数)=8%×0.3×2=4.8%=2015年权益净利率 (3)

销售净利率变动的影响=(1)-(0)

=8.64%-12.96%=(8%-12%)×0.6×1.8=-4.32%

总资产周转率变动的影响=(2)-(1)

=4.32%-8.64%=8%×(0.3-0.6)×1.8=-4.32%

权益乘数变动的影响=(3)-(2)

=4.8%-4.32%=8%×0.3×(2-1.8)=0.48%

合计变动影响值=-4.32%-4.32%+0.48%=-8.16% -

第16题:

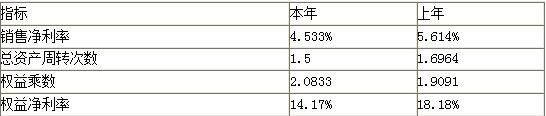

假设某企业本年与上年销售净利率、总资产周转次数、权益乘数以及权益净利率如下表。

要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。

(注:权益净利率=销售净利率×总资产周转次数×权益乘数)答案:解析:上年:5.614%×1.6964×1.9091=18.18%

替换销售净利率:

4.533%×1.6964×1.9091=14.68%

替换总资产周转次数:

4.533%×1.5×1.9091=12.98%

替换权益乘数:

4.533%×1.5×2.0833=14.17%

销售净利率变动的影响:14.68%-18.18%=-3.5%

总资产周转次数变动的影响:12.98%-14.68%=-1.7%

权益乘数变动的影响:14.17%-12.98%=1.19% -

第17题:

在杜邦财务分析法中“权益乘数”是资产权益率的倒数。

正确答案:正确 -

第18题:

在杜邦分析体系中,假设其他情况相同,下列说法中正确的是()。

- A、权益乘数大,则财务风险大

- B、资产净利率是杜邦分析体系的中心

- C、权益乘数等于资产负债率的倒数

- D、权益乘数大,则销售净利率大

正确答案:A -

第19题:

依据杜邦分析法,当权益乘数一定时,影响资产净利率的指标有()。

- A、销售净利率

- B、资产负债率

- C、资产周转率

- D、产权比率

正确答案:A,C -

第20题:

多选题在杜邦分析体系中,下列说法中正确的有( )。A权益乘数大则财务风险大

B若资产净利率不变,权益乘数大则权益净利率大

C权益乘数等于资产权益率的倒数

D权益乘数大则资产净利率大

正确答案: B,C解析:

权益乘数=资产总额÷所有者权益总额=1÷资产权益率=1÷(1-资产负债率)由上式可以看出:权益乘数等于资产权益率的倒数;权益乘数大,资产负债率就大,则财务风险大。权益净利率=总资产净利率×权益乘数,在总资产净利率不变的情况下,权益乘数大,则权益净利率就大。总资产净利率与财务杠杆负相关,共同决定了企业的权益净利率。 -

第21题:

单选题在杜邦财务分析体系中,重点揭示()对净资产收益率的影响。A净利润率及权益乘数

B企业获利能力及权益乘数

C总资产净利率及权益乘数

D平均利润率及权益乘数

正确答案: A解析: 暂无解析 -

第22题:

单选题下列关于杜邦分析体系的说法中,正确的有( )。Ⅰ.权益净利率是杜邦分析体系的核心比率Ⅱ.权益净利率=资产净利率/权益乘数Ⅲ.权益净利率=销售净利率×总资产周转次数×权益乘数Ⅳ.权益净利率不受资产负债率高低的影响AⅠ、Ⅱ

BⅠ、Ⅲ

CⅡ、Ⅳ

DⅢ、Ⅳ

正确答案: C解析: 暂无解析 -

第23题:

多选题在杜邦分析体系中,下列说法中正确的有( )。A权益乘数大则财务风险大

B若总资产净利率不变,权益乘数大则权益净利率大

C权益乘数=1+产权比率

D权益乘数大则总资产净利率大

正确答案: B,C解析:

A项,权益乘数=总资产÷股东权益=1÷(1-资产负债率)。由上式可以看出:权益乘数大,资产负债率就大,则财务风险大。B项,权益净利率=总资产净利率×权益乘数,在总资产净利率不变的情况下,权益乘数大,则权益净利率就大。C项,权益乘数=总资产÷股东权益=(总负债+股东权益)÷股东权益=1+产权比率。D项,总资产净利率与财务杠杆负相关,共同决定了企业的权益净利率。 -

第24题:

单选题杜邦财务分析体系的第一顺序影响因素是()A权益乘数

B总资产净利率

C销售净利率

D净资产收益率

正确答案: C解析: 暂无解析