单选题某超市在2010年的日销售收入为2100元,2014年的日销售收入为4200元,以2010年为基期,则该超市的日销售收入的平均发展速度为()。A 114%B 108%C 112%D 119%

题目

114%

108%

112%

119%

相似考题

更多“某超市在2010年的日销售收入为2100元,2014年的日销售收入为4200元,以2010年为基期,则该超市的日销售收入”相关问题

-

第1题:

某超市为增值税小规模纳税人选择按季纳税。2019年第四季度取得食品销售收入20600元,取得水果销售收入2987元,当季度进货取得增值税发票注明税款600元,该超市应纳增值税()元。A、87.00

B、687.00

C、707.61

D、免征增值税

答案:D

-

第2题:

关于该笔委托代销业务的处理中,不正确的是( )。

A.甲公司3月2日应确认的销售收入为5 000万元

B.A公司应确认的销售收入为4 800万元

C.甲公司8月30日应该确认的销售收入为5 000万元

D.该笔业务影响08年甲公司营业利润的金额为2 000万元

正确答案:C

解析:甲公司3月2日应确认的收入=5 000万元,A公司8月30日应确认的收入 =800×60%×10=4 800(万元) -

第3题:

某超市2008年度销售收入净额为8000万元,全年发生业务招待费70万元,且能提供有效凭证。该超市在计算企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。

A.42

B.70

C.40

D.27

正确答案:C

-

第4题:

某公司在2013年的销售收入为2000万元,2017年的销售收入为3600万元,以2013年为基期,则这个公司销售收入的平均增长速度为( )。A.14%

B.8%

C.16%

D.19%答案:C解析:

-

第5题:

某超市毛利率为10%,本年销售收入100万美元,12月31日存货余额10万美元,当年采购商品成本88万,另支付运费3000美元,不考虑其他税费,该超市本年初时的存货余额是:A.8.3万美元

B.11.7万美元

C.88.3万美元

D.188.3万美答案:B解析:毛利率=(收入-成本)/收入,当年销售收入100万美元,毛利率10%,所以当年销售成本为90万美元,这样本题可理解期末余额10万美元,本期增加88.3万美元,本期减少90万美元,则期初余额=期末余额+本期减少数-本期增加数=10+90-88.3=11.7万美元。 -

第6题:

李某1998年3月20日在某超市购买五香豆腐干和鱼干片若干袋,3月25日又在超市购买了若干袋五香豆腐干,根据该豆腐干和包装袋上的生产日期,该食品已超过保质期一个多月。同年4月2日,李某得知他人于3月26日在该超市所购买的同一出厂日期的若干袋豆腐干向超市索赔双倍赔偿成功后不久,李某就20日、25日所购买的豆腐干向超市索赔,要求超市双倍赔偿,因协商未果,李某诉至法院要求超市退还货款并加倍赔偿。超市称李某购买豆腐干是以加倍赔偿为目的的,并不是为了生活消费需要,故不是《消费者权益保护法》所保护的消费者,不应获得加倍赔偿,只同意退货,并承担适当损失。依据《消费者权益保护法》,指出超市侵害了消费者的什么权利?李某能不得到超市的双倍赔偿?

正确答案: 超市的行为侵犯了消费者的公平交易权。根据《消费者权益保护法》第6条第2款:国家鼓励、支持工切组织和个人对损害消费者合法权益的行为进行社会的监督;第15条第5款:消费者享有对商品或服务以及保护消费者权益工作进行监督的权利。

经营者销售过期商品构成欺诈。国家工商局1996年3月15日发布的《欺诈消费者行为处罚办法》第4条中,将“销售失效、变质食品”,且不能证明自己确非欺骗、误导消费者行为,定性为欺诈行为。超市销售过期食品是违法行为,李某根据他人索赔而提出自己的要求,并不是为了赔偿购买商品,因此,可以根据《消法》第49条的规定来维护自己的合法权益。 -

第7题:

某超市在2004年的日销售收入为2100元,2008年的日销售收人为4200元,以2004年为基期,则该超市的日销售收入的平均发展速度为()。

- A、114%

- B、108%

- C、112%

- D、119%

正确答案:D -

第8题:

某企业2010年成本为300万元,销售收入1000万元,则该企业的销售收入成本率为()。

- A、15%

- B、30%

- C、70%

- D、85%

正确答案:B -

第9题:

单选题某超市在2004年的日销售收入为2100元,2008年的日销售收人为4200元,以2004年为基期,则该超市的日销售收入的平均发展速度为()。A114%

B108%

C112%

D119%

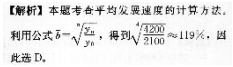

正确答案: A解析: 本题考查平均发展速度的计算方法。 -

第10题:

单选题某超市为增值税小规模纳税人,2018年6月取得食品销售收入41200元,取得日化用品销售收入5974元,当月进货取得增值税发票注明税额1200元,则该超市应缴纳增值税税额为( )元。A174.00

B1374.00

C1415.22

D5654.34

正确答案: D解析: -

第11题:

单选题2020年5月,作为增值税小规模纳税人的便捷超市,取得食品销售收入41200元,取得水果销售收入2987元,当月进货取得增值税发票注明税额600元,则该超市应纳增值税( )元。A87.00

B1287.00

C1307.61

D21218.00

正确答案: C解析:

根据《增值税暂行条例》的规定,小规模纳税人增值税征收率为3%。由题意,该超市应纳增值税额=(41200+2987)÷(1+3%)×3%=1287(元)。 -

第12题:

单选题某超市在2004年的日销售收入为2100元,2008年的日销售收入为4200元,以2004年为基期,则该超市的日销售收入的平均发展速度为()。A114%

B1080A

C112%

D119%

正确答案: D解析: 暂无解析 -

第13题:

某企业上年度销售收入为20000元,本年度销售收入为80000元。按照资金习性分析,每1元销售收入所需变动资金为0.30元。则该企业本年度新增的资金需要量为( )元。

A.6000

B.12000

C.18000

D.24000

正确答案:C

解析:上年的资金需要量为:Y=a+0.3×20000 (1)

本年的资金需要量为:Y=a+0.3×80000 (2)

由(2) - (1)得,该企业本年度新增的资金需要量为18000元。 -

第14题:

关于该笔委托代销业务的处理中,表述正确的有( )。

A.甲公司8月30日应该瞻认的销售收入为300 000元

B.甲公司3月2日应确认的销售收入为600 000元

C.A公司应确认的销售收入为480 000元

D.A公司应确认的销售收入为180 000元

E.A公司在该笔委托代销业务中获得的收益180 000元

正确答案:ACE

甲公司8月30日应确认的收入=1200×500×50%:300 000(元);A公司8月30日应确认的收入=1 200×800×50%=480 000(元)。 -

第15题:

某超市在2010年的日销售收入为2100元,2014年的日销售收入为4200元,以2010年为基期,则该超市的日销售收入的平均发展速度为( )。A.114%

B.108%

C.112%

D.119%答案:D解析:

-

第16题:

2019年9月1日,甲公司与乙公司签订买卖合同,采用预收款方式销售一批商品,并于9月10日收到全部价款。甲公司9月20日发出商品,乙公司9月21日收到该批商品。根据企业所得税法律制度的规定,下列关于甲公司销售收入确认时间的表述中,正确的是( )。A.9月10日确认销售收入

B.9月20日确认销售收入

C.9月21日确认销售收入

D.9月1日确认销售收入答案:B解析:采用预收款方式销售商品的,在发出商品时确认收入。 -

第17题:

A零售连锁超市2016年的企业整体价值为2.5亿元,销售收入为4亿元。B零售连锁超市2016年的销售收入为3亿元,A超市和B超市具有相同的EV/销售收入价值比率。则B零售连锁超市2016年的企业整体价值为( )。A. 1.88亿元

B. 3.33亿元

C. 3亿元

D. 4.8亿元答案:A解析:2.5/4=EVB/3,EVB=2.5×3/4=1.875(亿元)。 -

第18题:

某公司在2010年的销售收入为2000元,2014年的销售收入为3600元,以2010年为基期,则这个公司销售收入的平均增长速度为()。

- A、14%

- B、8%

- C、16%

- D、19%

正确答案:C -

第19题:

已知某加油站某月销售报表中的销售收入为2340000元,该油品适用增值税率为17%,计算不含税销售收入为()元。

正确答案:2000000 -

第20题:

某超市在2010年的日销售收入为2100元,2014年的日销售收入为4200元,以2010年为基期,则该超市的日销售收入的平均发展速度为()。

- A、114%

- B、108%

- C、112%

- D、119%

正确答案:D -

第21题:

单选题某公司在2011年的销售收入为2000万元,2015年的销售收入为3600万元,以2011年为基期,则这个公司销售收入的平均增长速度为( )。A14%

B8%

C16%

D19%

正确答案: D解析: -

第22题:

单选题某超市为增值税小规模纳税人,2019年6月取得食品销售收入41200元,取得日化用品销售收入5974元,当月进货取得增值税发票注明税额1200元,则该超市应纳增值税税额为( )元。A174.00

B1374.00

C1415.22

D5654.34

正确答案: A解析:

小规模纳税人销售货物、提供应税劳务或者销售应税行为,实行简易办法计算应纳税额。小规模纳税人销售货物、提供应税劳务或者销售应税行为,按照销售额和规定的征收率计算应纳税额,不得抵扣进项税额。小规模纳税人销售货物、提供应税劳务或者销售应税行为的征收率为3%。由题意,该超市应纳增值税税额=销售额×征收率=(41200+5974)÷(1+3%)×3%=1374(元)。 -

第23题:

单选题2018年9月1日,甲公司与乙公司签订买卖合同,采用预收款方式销售一批商品,并于9月10日收到全部价款。甲公司9月20日发出商品,乙公司9月21日收到该批商品。根据企业所得税法律制度的规定,下列关于甲公司销售收入确认时间的表述中,正确的是( )。A9月10日确认销售收入

B9月20日确认销售收入

C9月21日确认销售收入

D9月1日确认销售收入

正确答案: B解析: -

第24题:

单选题某超市2005年度销售收入净额为8000万元,全年发生业务招待费35万元,且能提供有效凭证。该超市在计算企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。A40

B35

C27

D24

正确答案: B解析: 业务招待费的准予扣除额=1500×5‰+(8000—1500)×3‰=27万元。