问答题大华机械厂计划生产甲产品,固定成本总额为8060元,单位变动成本率为45%,单位售价120元,应交增值税额每件10元,城建税率7%,教育费附加率3%。若要实现10010元利润,又须销售多少件甲产品?

题目

相似考题

更多“大华机械厂计划生产甲产品,固定成本总额为8060元,单位变动成本率为45%,单位售价120元,应交增值税额每件10元,城”相关问题

-

第1题:

某企业生产甲产品,售价为 60 元/件,单位变动成本 24 元,固定成本总额 100000 元,当年产销量 20000 件。

要求:计算单位边际贡献、边际贡献总额、边际贡献率及利润。答案:解析:单位边际贡献=单价-单位变动成本=60-24=36(元)

边际贡献总额=单位边际贡献×产销量 =36×20000=720 000(元)

边际贡献率=36/60×100%=60%

或边际贡献率=720000/(60×20000)×100%=60%

利润=720000-100000=620 000(元) -

第2题:

(2015年)某企业上年度甲产品的销售数量为10000件,销售价格为每件1.8万元,单位变动成本为1.2万元,固定成本总额为5000万元。若企业要求本年度甲产品的利润总额增长12%,则在其他条件不变的情况下,应将甲产品的单位变动成本降低( )。A.0.67%

B.2.00%

C.1.00%

D.2.40%答案:C解析:该企业上年的利润=10000×(1.8-1.2)-5000=1000(万元),利润总额增长12%时,单位变动成本=1.8-[1000×(1+12%)+5000]/10000=1.188(万元),因此,单位变动成本的变动率=(1.188-1.2)/1.2=-1%,故降低1%,选项C正确。 -

第3题:

甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若甲乙企业销售量与预计销售量相等,分别计算甲乙企业的营业利润和经营杠杆系数。

正确答案: 甲企业的边际贡献=(20-10)×80000=800000元

甲企业的营业利润=800000-600000=200000元

甲企业的经营杠杆系数=800000/200000=4

乙企业的边际贡献=(20-16)×80000=320000元

乙企业的营业利润=320000-120000=200000元

乙企业的经营杠杆系数=320000/200000=1.6 -

第4题:

某企业只生产一种产品,单位变动成本为36元,固定成本总额4000元,产品单位售价56元,要使安全边际率达到50%,该企业的销售量应达到()。

正确答案:400件 -

第5题:

某企业计划年销售A产品40000件,每件单位售价60元,单位产品变动成本为40元,全年固定成本总额为600000元,则该企业在计划期间预计可实现利润为()

- A、100000元

- B、200000元

- C、300000元

- D、400000元

正确答案:B -

第6题:

某产品售价120元、单位变动成本66元、单位固定成本24元,边际贡献率为()

- A、55%

- B、25%

- C、45%

- D、20%

正确答案:C -

第7题:

某新建工业项目,达产年份的设计生产能力为每年60万件产品,根据有关资料分析,产品市场销售良好,每件产品销售价格预计为80元,单位产品可变成本为45元,年固定成本为1650万元,该项目单位营业税金及附加占销售价格的1%,销售价格中含增值税销项税额,可变成本中不含增值税进项税额。在市场销售良好的情况下,正常生产年份的最大可能利润总额为多少?

正确答案:在市场销售良好的情况下,正常生产年份的最大可能利润总额=[60×(80-45-80×1%)-1650]万元=402万元。 -

第8题:

问答题设某企业生产和销售单一产品,该产品单位售价为80元,单位产品的直接材料为25元,直接人工18元,变动制造费用7元,固定成本总额60000元,本月销售产品5000件。要求:计算单位变动成本、单位边际贡献、边际贡献率、变动成本率和本月营业利润。正确答案:解析: -

第9题:

问答题大华机械厂计划生产甲产品,固定成本总额为8060元,单位变动成本率为45%,单位售价120元,应交增值税额每件10元,城建税率7%,教育费附加率3%。若要实现10010元利润,又须销售多少件甲产品?正确答案: 保利销售量=278件解析: 暂无解析 -

第10题:

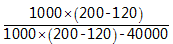

单选题甲企业生产A产品,年固定成本为40000元,单位变动成本为120元,年销售量为1000件,市场售价为每件200元,则甲企业的经营杠杆系数为( )。A1

B2

C3

D4

正确答案: B解析:

经营杠杆,又称营业杠杆或营运杠杆,反映销售和息税前盈利的杠杆关系,指在企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律。缘于固定经营成本的乘数效应被称为经营杠杆效应,经营杠杆效应程度一般用经营杠杆系数表示。经营杠杆系数(DOL)=息税前利润变化率/营业收入(销售量)变动率之间的比率=(1000×200-1000×120)÷(1000×200-1000×120-40000)=80000÷40000=2。 -

第11题:

单选题某企业计划年销售A产品40000件,每件单位售价60元,单位产品变动成本为40元,全年固定成本总额为600000元,则该企业在计划期间预计可实现利润为()A100000元

B200000元

C300000元

D400000元

正确答案: D解析: 暂无解析 -

第12题:

问答题假设某厂只生产甲产品,该产品单位售价为8元,单位变动成本为5元,固定成本总额为30 000元,预计全年销售量为12000件。 要求:计算安全边际及安全边际率。正确答案:解析: -

第13题:

(2015年)某企业上年度甲产品的销售数量为10 000件,销售价格为每件18 000元,单位变动成本为12 000元,固定成本总额为50 000 000元,若企业要求甲产品的利润总额增长12%,则在其他条件不变情况下,应将甲产品的单位变动成本降低( )。A.1%

B.0.67%

C.2%

D.2.4%答案:A解析:上年度利润=(18 000-12 000)×10 000-50 000 000=10 000 000(元)

目标利润=10 000 000×(1+12%)=11 200 000(元)

(18 000-单位变动成本)×10 000-50 000 000=11 200 000

单位变动成本=11 880(元)

单位变动成本变动的比率=(11 880-12 000)/12 000=-1% -

第14题:

甲企业生产A产品,年固定成本为40000元,单位变动成本为120元,年销售量为1000件,市场售价为每件200元,则甲企业的经营杠杆系数为( )。A.1

B.2

C.3

D.4答案:B解析:经营杠杆系数=

=2 -

第15题:

某企业只生产一种产品,该产品的单位变动成本为30元,单位售价50元,固定成本总额为20000元,则企业的边际贡献率为()。

- A、40%

- B、60%

- C、35%

- D、50%

正确答案:A -

第16题:

保本销售量可按以下公式进行确定()。

- A、固定成本总额/单位变动成本

- B、固定成本总额/单位贡献毛益

- C、固定成本总额/单位售价

- D、变动成本总额/单位售价

正确答案:B -

第17题:

甲产品单位售价为30元,单位变动成本为21元,固定成本为450元。计算保本量。

正确答案:保本量=450÷(30-21)=50(件) -

第18题:

已知企业只生产一种产品,单位变动成本为每件45元,固定成本总额60000元,产品单价为120元,为使安全边际率达到60%,该企业当期至少应销售的产品为()

- A、2000件

- B、1333件

- C、1280件

- D、800件

正确答案:A -

第19题:

大华机械厂计划生产甲产品,固定成本总额为8060元,单位变动成本率为45%,单位售价120元,应交增值税额每件10元,城建税率7%,教育费附加率3%。至少销出多少件甲产品才能保本?

正确答案: 单位变动成本=120*45%=54元销售税金及附加=10*(7%+3%)=1元

保本销售量=124件 -

第20题:

填空题某企业只生产一种产品,单位变动成本为36元,固定成本总额4000元,产品单位售价56元,要使安全边际率达到50%,该企业的销售量应达到()。正确答案: 400件解析: 暂无解析 -

第21题:

问答题A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。计算A企业2012年下列指标:①目标利润。②单位变动成本。③变动成本率。④固定成本。正确答案: ①目标利润=12000×300-2300000=1300000(元)②单位变动成本=1500000/10000=150(元)③变动成本率=150/300×100%=50%④固定成本=2300000-150×12000=500000(元)解析: 暂无解析 -

第22题:

单选题某企业上年度甲产品的销售数量为10000件,销售价格为每件18000元,单位变动成本为12000元,固定成本总额为50000000元。若企业要求本年度甲产品的利润总额增长12%,则在其他条件不变的情况下,应将甲产品的单位变动成本降低()。(2015年)A0.67%

B2.00%

C1. 00%

D2.40%

正确答案: C解析: -

第23题:

问答题某新建工业项目,达产年份的设计生产能力为每年60万件产品,根据有关资料分析,产品市场销售良好,每件产品销售价格预计为80元,单位产品可变成本为45元,年固定成本为1650万元,该项目单位营业税金及附加占销售价格的1%,销售价格中含增值税销项税额,可变成本中不含增值税进项税额。在市场销售良好的情况下,正常生产年份的最大可能利润总额为多少?正确答案: 在市场销售良好的情况下,正常生产年份的最大可能利润总额=[60×(80-45-80×1%)-1650]万元=402万元。解析: 暂无解析 -

第24题:

问答题大华机械厂计划生产甲产品,固定成本总额为8060元,单位变动成本率为45%,单位售价120元,应交增值税额每件10元,城建税率7%,教育费附加率3%。至少销出多少件甲产品才能保本?正确答案: 单位变动成本=120*45%=54元销售税金及附加=10*(7%+3%)=1元

保本销售量=124件解析: 暂无解析