不定项题如果3个月后,股票价格为27美元,投资者收益为( )美元。A-1B0C1D2

题目

-1

0

1

2

相似考题

更多“如果3个月后,股票价格为27美元,投资者收益为( )美元。”相关问题

-

第1题:

如果投资者以985000美元的发行价格购买了面值为1000000美元的13周美国国债,则( ),

A.该国债的年贴现率为6%

B.该投资者的投资收益率为6.09%

C.该国债的年贴现率为6.09%

D.该投资者的投资收益率为6%

正确答案:AB

该国债的年贴现率为:[(1000000-985000)÷1000000]×(12÷3)×100%=6%,投资者该笔投资的投资收益率为:[(1000000-985000)÷985000]×(12÷3)×100%=6.09%。(P222)

-

第2题:

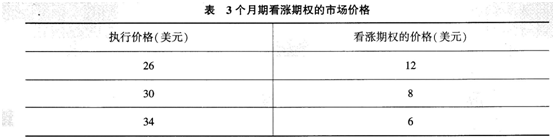

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生重大变化,现在3个月期看涨期权的市场价格如下:

如果三个月后,股票价格为27,投资者收益为A.-1

B.1

C.2

D.3答案:A解析:投资者分别买入执行价格为26和34的看涨期权,出售两个执行价格为30的看涨期权。当股票价格为27时,执行26美元的看涨期权,获利27-26=1美元,放弃34美元的看涨期权。同时出售的两个30美元的看涨期权买方也会放弃行权。扣除成本2美元,净损失1美元。 -

第3题:

假定某段的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生

重大变化,现在3个月期看涨期权的市场价格如下:

如果三个月后,股票价格为27,投资者收益为( )。

A.0

B.1

C.2

D.3答案:C解析:@## -

第4题:

李某买入一张(100份)某公司5月份执行价格为95美元的看涨期权,期权价格为4美元,并且卖出了一张该公司5月份执行价格为100美元的看涨期权合约,期权价格为2美元,如果不考虑货币时间价值,那么下列说法正确的是()。

Ⅰ.李某能获得的最大潜在利润300美元

Ⅱ.如果到期时该公司股票价格100美元,李某亏损100美元

Ⅲ.李某最大策略损失为200美元

Ⅳ.李某盈亏平衡时的最低股票价格是97美元

A、Ⅰ、Ⅳ

B、Ⅱ、Ⅳ

C、Ⅱ、Ⅲ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:A

如果到期时该公司股票价格100美元,李某盈利300美元,所以Ⅱ错了,BCD全错了。 -

第5题:

某投资者持有50万欧元资产,担心欧元兑美元贬值,在3个月后到期的欧元兑美元期货合约上建仓4手进行套期保值。此时,欧元兑美元即期汇率为1.3010,3个月后到期的欧元兑美元期货合约价格为1.3028。3个月后,欧元兑美元即期汇率为1.2698,该投资者将欧元兑美元期货合约平仓,价格为1.2679。由于汇率变动,该投资者持有的欧元资产( )万美元,在期货市场( )万美元。(欧元兑美元期货合约的合约规模为12.5万欧元,不计手续费等费用)A.升值1.56,损失1.565

B.缩水1.56,获利1.745

C.升值1.75,损失1.565

D.缩水1.75,获利1.745答案:B解析:略 -

第6题:

某债券的收益率为8.5%,久期为3.7,交易价格为143美元。如果收益率下降至8.2%,则新的债券价格最接近于()

- A、128.9美元

- B、144.6美元

- C、153.8美元

正确答案:B -

第7题:

某股票在今后三年中不打算发放红利,三年后,预计红利为每股2美元,红利支付率为40%,股权收益率为15%,如果预期收益率为12%,目前,该股票的价值最接近于()

- A、27美元

- B、33美元

- C、53美元

- D、67美元

正确答案:C -

第8题:

单选题某投资者以0.1美元/蒲式耳的权利金买入玉米看涨期货期权,执行价格为3.2美元/蒲式耳,期权到期日的玉米期货合约价格为3.5美元/蒲式耳,此时该投资者的理性选择和收益状况是( )。A不执行期权,收益为0

B不执行期权,亏损为0.1美元/蒲式耳

C执行期权,收益为0.3美元/蒲式耳

D执行期权,收益为0.2美元/蒲式耳

正确答案: A解析: 如果不执行期权,亏损为权利金,即0.1美元/蒲式耳;如果执行期权,收益为3.5-3.2-0.1=0.2(美元/蒲式耳),因此执行期权。 -

第9题:

单选题如果股票价格上升到90美元,则该投资者( )。A获利20美元

B获利13美元

C亏损20美元

D亏损13美元

正确答案: A解析: -

第10题:

不定项题如果3个月后,股票价格为27美元,投资者收益为( )美元。A-1

B0

C1

D2

正确答案: C解析: -

第11题:

不定项题投资者出现最大的亏损时,股票价格为( )。A77美元

B70美元

C63美元

D56美元

正确答案: B解析: -

第12题:

不定项题如果三个月后,股票价格为27,投资者收益为( )。A-1

B1

C2

D3

正确答案: B解析: -

第13题:

如果三个月后,股票价格为27,投资者收益为( )。A.-1

B.1

C.2

D.3答案:A解析:通过购买一个执行价格为26美元的看涨期权,购买一个执行价格为34美元的看涨期权,同时出售两个执行价格为30美元的看涨期权,投资者就可以构造一个蝶式价差期权。构造这个期权组合的成本为12美元+ 6美元-(2×8)=2美元。如果股票价格为27美元,26<27<30,此时执行执行价格为26美元的看涨期权,此时他的收益为27-26-2=-1美元。 -

第14题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价格不可能发生重大变化.现在3个月期看涨期权的市场价格如下:

如果3个月后,股票价格为27美元,投资者收益为()美元。A. -1

B. 0

C. 1

D. 2答案:A解析:投资者收益=27-26-2=-1(美元)。 -

第15题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价格不可能发生重大变化.现在3个月期看涨期权的市场价格如下:

3个月后投资者获得了最大利润,此时的股票价格为()美元。A. 25

B. 29

C. 30

D. 34答案:C解析:股票价格高于34美元或低于26美元时,投资者收益为0,净损失为2美元。 股票价格为28美元时,收益为28-26-2=0:

股票价格为29美元时,收益为29-26-2=1;

股票价格为30美元时,收益为30-26-2=2:

股票价格为31美元时,收益为31-26-2×(31-30)-2=1;

股票价格为32美元时,收益为32-26-2×(32-30)-2=0;

股票价格为33美元时,收益为33-26-2×(33-30)-2=-1:

因此,股票价格为30美元时,利润最大。 -

第16题:

某交易者以2美元/股的价格买入某股票看跌期权1手,执行价格为35美元/股;以4美元/股的价格买入相同执行价格的该股票看涨期权1手,以下说法正确的是( )。(合约单位为100股,不考虑交易费用)A.当股票价格为36美元/股时,该交易者盈利500美元

B.当股票价格为36美元/股时,该交易者损失500美元

C.当股票价格为34美元/股时,该交易者盈利500美元

D.当股票价格为34美元/股时,该交易者损失300美元答案:B解析:当股票价格为36美元/股时,买入的看跌期权不执行,买入的看涨期权执行,总盈亏=标的资产卖价-执行价格-权利金=[(36-35)-2-4]×100=-500(美元);当股票价格为34美元/股时,买入的看涨期权不执行,买入的看跌期权执行,总盈亏=执行价格-标的资产价格-权利金=[(35-34)-2-4]×100=-500(美元)。 -

第17题:

已知某优先股每年支付的股息金额为5美元,如果该优先股的收益率低于A类债券收益率(7%)40个基点,则投资者愿意为该优先股支付的价格是多少()

- A、36.8美元

- B、57.4美元

- C、65.8美元

正确答案:C -

第18题:

某投资者购买200个IBM股票的欧式看涨期权(投资者仅能在到期日执行),合约规定价格为138美元,权利金为4美元。若股票价格在到期日低于138美元,则下列说法正确的是()。

- A、买卖双方均实现盈亏平衡

- B、买方不会执行期权

- C、买方的损失为4美元

- D、卖方的收益为138美元

正确答案:B -

第19题:

单选题假设中国某商业银行A将在6个月后向泰国商业银行B支付1000万泰铢的外汇,当前外汇市场美元对泰铢的汇率为1美元=35泰铢。A银行预期泰铢对美元的汇率将上升,因此,A银行选择在新加坡外汇交易市场支付5万美元、购买总额为1000万泰铢的买入期权,其执行价格为1美元=35泰铢。如果6个月后泰铢不升反降,即期汇率变为1美元=56泰铢,则A银行( )。A净收益5万美元

B净损失5万美元

C净收益5.7万美元

D净损失5.7万美元

正确答案: C解析: -

第20题:

单选题某投资者购买200个IBM股票的欧式看涨期权(投资者仅能在到期日执行),合约规定价格为138美元,权利金为4美元。若股票价格在到期日低于138美元,则下列说法正确的是()。A买卖双方均实现盈亏平衡

B买方不会执行期权

C买方的损失为4美元

D卖方的收益为138美元

正确答案: A解析: 暂无解析 -

第21题:

单选题某股票在今后三年中不打算发放红利,三年后,预计红利为每股2美元,红利支付率为40%,股权收益率为15%,如果预期收益率为12%,目前,该股票的价值最接近于()A27美元

B33美元

C53美元

D67美元

正确答案: A解析: 暂无解析 -

第22题:

单选题假设市场有欧元/美元的看涨和看跌期权(欧式),每份合约面值为100欧元,目前欧元/美元的即期汇率为1.10,3个月后到期的平值看跌期权价格为0.8美元,投资者购买10张该期权合约,若三个月后欧元兑美元为1.15,则以下说法正确的是()A投资者将选择行权,行权收益为50欧元

B投资者将不选择行权,亏损权利金8美元

C投资者将选择行权,行权收益为49.5美元

D以上均不正确

正确答案: A解析: 暂无解析 -

第23题:

不定项题3个月后投资者获得了最大利润,此时的股票价格为( )美元。A25

B29

C30

D34

正确答案: C解析: -

第24题:

单选题某股票的当前价格为50美元,在6个月后股票价格将变为60美元或42美元,无风险利率为每年12%(连续复利),计算执行价格为48美元,期限为6个月的欧式看涨期权价格为( )美元。A6.69

B6.86

C6.91

D6.96

E6.99

正确答案: D解析:

①6个月后,该期权价值为12美元(如果股票价格为60美元)或0美元(如果股票价格为42美元)。考虑一个资产组合,包括:+△:股票,-1:衍生产品。

6个月后,资产组合价值为42△或60△-12,若:

42Δ=60Δ-12

解得:

Δ=0.6667

资产组合的价值确定为28美元。因此,由于△的值是无风险的,该组合为无风险资产组合。而该资产组合当期的价值为:

0.6667×50-f

其中f是期权的价值。由于资产组合应至少获得无风险利率,所以有:

(0.6667×50-f)e0.12×0.5=28

解得:

f=6.96(美元)

因此,该期权的价值为6.96美元。

②应用风险中性理论可以得到相同的结果。假设风险中性,p为股票价格上涨的概率,有:

60p+42(1-p)=50×e0.06

解得:

18p=11.09

从而有:

p=0.6161

在风险中性条件下,期权的期望价值为:

12×0.6161+0×0.3839=7.3932(美元)

其现值为:

7.3932e-0.06=6.96(美元)

所以,无套利原理与风险中性理论所得结论是一致的。