问答题某企业融资租入设备一台,价款为200万元,租期为4年,到期设备归企业所有,租赁期间贴现率为16%,采用每季末支付年金方式支付租金。则该企业每季末支付的租金及租金总额分别为多少?

题目

相似考题

参考答案和解析

P=A*(P/A,4%,16)=A*11.6523A=P/11.6523=200/11.6523=171639.93元。

故每季末支付租金171639.93元,

租金总额为:171639.93*16=2746238.88元

更多“某企业融资租入设备一台,价款为200万元,租期为4年,到期设备归企业所有,租赁期间贴现率为16%,采用每季末支付年金方式”相关问题

-

第1题:

企业向租赁公司融资租入设备一台,租赁期限为8年,该设备的买价为320000元,租赁公司的综合率为16%,则企业在每年的年末等额支付的租金为多少?如果企业在每年的年初支付租金有为多少?

正确答案:

(1)每年年末支付租金=P×[1/(P/A,16%,8)]

=320000×[1/(P/A,16%,8)]

=320000×[1/4.3436]=73671.61(元)

(2)每年年初支付租金=P×[1/(P/A,i,n-1)+1]

=320000×[1/(P/A,16%,8-1)+1]

=320000×[1/(4.0386+1)]=63509.71(元) -

第2题:

某企业采用融资租赁方式租入一台设备,设备原价100万元,租期5年,折现率为12%,则每年初支付的等额租金为( )。

A.20.47万元

B.21.56万元

C.26.38万元

D.24.77万元

正确答案:D

本题为先付租金=100万/[(p/a,12%,4)+1]=24.77(万元)。 -

第3题:

某企业向租赁公司租赁一台设备,该设备价格为80万元,租期为5年,每年年末支付租金,折现率为10%,附加率为4%。采用附加率法,该企业每年向租赁公司支付租金为( )万元。

A. 16.8

B. 20.5

C. 23.6

D. 27.2答案:D解析:本题考查的是附加率法的计算。

附加率法是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金。每期租金R表达式为: 。故

。故 。

。

综上所述,本题的正确答案为D。 -

第4题:

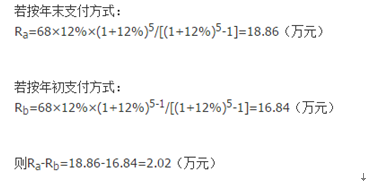

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的差值为()万元。A、2.00

B、2.02

C、2.03

D、2.04答案:B解析:

-

第5题:

某企业采用融资租赁的方式于2005年1月1日融资租入一台设备,设备价款为60000元,租期为10年,到期后设备归企业所有,租赁双方商定采用的折现率为20%,计算并回答下列问题:租赁双方商定采用的折现率为20%,计算每年年末等额支付的租金额;

正确答案: 每年年末等额支付的租金=60000/(P/A,20%,10)=60000/4.1925=14311.27(元) -

第6题:

某企业向租赁公司租入设备一套,价值100万元,租期为3年,租赁费综合率为10%,则平均每年末支付的租金为()。

正确答案:40.21万元 -

第7题:

某企业采用融资租赁的方式于2005年1月1日融资租入一台设备,设备价款为60000元,租期为10年,到期后设备归企业所有,租赁双方商定采用的折现率为20%,计算并回答下列问题:如果企业的资金成本为16%,说明哪一种支付方式对企业有利。

正确答案: 后付租金的现值=14311.27×(P/A,16%,10)=69169.23(元)先付租金的现值=11314.35×(P/A,16%,10)×(1+16%)=63434.04(元)或者先付租金的现值=11314.35×[(P/A,16%,9)+1]=63433.9(元)因为先付租金的现值小于后付租金的现值,所以企业采用先付租金方式对企业有利。 -

第8题:

问答题某企业融资租入设备一台,价款为200万元,租期为4年,到期设备归企业所有,租赁期间贴现率为16%,采用每季末支付年金方式支付租金。则该企业每季末支付的租金及租金总额分别为多少?正确答案: 以每季度作为一期,相当于以4%的折现率支付16期P=A*(P/A,4%,16)=A*11.6523A=P/11.6523=200/11.6523=171639.93元。故每季末支付租金171639.93元,租金总额为:171639.93*16=2746238.88元解析: 暂无解析 -

第9题:

单选题东兴公司从租赁公司租入一台设备,设备价款为1000万元,租赁期限为10年,到期后设备归承租公司所有:租赁费率(贴现率)为12%,租金于每年年末等额支付,则每年应付的租金为( )万元。A177

B158

C161

D185

正确答案: D解析:

后付年金现值的计算公式为:R=PV/PVIFA。式中:R为每年支付的租金;PV为等额租金的现值,或设备的购置成本;PVIFA为年金现值系数;i为租赁费率;n为支付租金期数。本题中,R=PV/PVIFA=1000/PVIFA12%.1o=1000/5.6502=176.98(万元)。 -

第10题:

单选题某施工企业拟从租赁公司租入一台施工机械设备,设备价格为50万元,租期5年,每年年末支付租金,折现率为10%,则用年金法计算该施工企业每年应支付的租金为()万元。A13.19

B11.99

C18.86

D15.54

正确答案: A解析: 暂无解析 -

第11题:

问答题某企业采用融资租赁的方式于2005年1月1日融资租入一台设备,设备价款为60000元,租期为10年,到期后设备归企业所有,租赁双方商定采用的折现率为20%,计算并回答下列问题:如果企业的资金成本为16%,说明哪一种支付方式对企业有利。正确答案: 后付租金的现值=14311.27×(P/A,16%,10)=69169.23(元)先付租金的现值=11314.35×(P/A,16%,10)×(1+16%)=63434.04(元)或者先付租金的现值=11314.35×[(P/A,16%,9)+1]=63433.9(元)因为先付租金的现值小于后付租金的现值,所以企业采用先付租金方式对企业有利。解析: 暂无解析 -

第12题:

问答题某企业拟采用融资租赁方式于2013年1月1日从租赁公司租入一台设备,设备款为50000元,租期为5年,到期后设备归企业所有。 要求: (1)若租赁折现率为16%,从出租方的角度计算后付等额租金方式下的每年等额租金额。 (2)若租赁公司提出的租金方案有四个: 方案1:每年年末支付15270元,连续付5年; 方案2:每年年初支付12776元,连续付5年; 方案3:第1年年初支付40000元,第3年年末支付40000元; 方案4:前两年不付,从第3年起每年年末支付27500元,连续支付3次。 企业的资本成本为10%,比较上述各种租金支付方式下的终值大小,说明哪种租金支付方式对企业更为有利。(计算结果保留整数)正确答案:

(1)后付等额住进方式下的每年等额租金额=50000/(P/A,16%,5)=15270(元)

(2)方案一终值=15270×(F/A,10%,5)=93225

方案二终值=12776×(F/A,10%,5)×(1+10%)=85799(元)

或者:先付等额租金方式下的5年租金终值=12766×[(F/A,10%,5+1)-1]=85799(元)

方案三终值=40000×(F/P,10%,5)+40000×(F/P,10%,2)=112820(元)

选择方案二较好。解析: 暂无解析 -

第13题:

某企业采用融资租赁的方式于2006年1月1日融资租入一台设备,设备价款为500万元,租期为8年,到期后设备归租入企业无偿所有。租赁双方商定采用的折现率为15%

要求:

(1)如果租赁双方约定每年末等额支付租金,计算每年年末等额支付的租金额;

(2)如果租赁双方约定每年初等额支付租金,计算每年年初等额支付的租金额;

(3)如果租赁企业的资金成本率为10%,分别计算(1)、(2)两种租金支付额的总现值。

正确答案:

(1)每年年末等额支付的租金=500/(P/A,15%,8)=500/4.4873=111.43(万元)

(2)每年年初等额支付的租金=500/[(P/A,15%,7)+1]=96.89(万元)

(3)每年年末等额支付租金的总现值=111.43×(P/A,10%,8)=111.43×5.3349=594.47(万元)

每年年初等额支付的租金的总现值=96.89×[(P/A,10%,7)+1]=96.89×5.8684=568.59(万元)。 -

第14题:

甲企业2018年5月从某金融公司以融资租赁的方式租入一台机器设备,双方签订融资租赁合同,合同约定甲企业每年支付租金100万元,租期为10年。已知该金融公司购入该设备时支付的价款为900万元,财产租赁合同印花税税率为1‰,借款合同印花税税率为0.05‰,甲企业上述业务应缴纳印花税( )元。A.50

B.500

C.9000

D.10000答案:B解析:对银行及其他金融组织的融资租赁业务签订的融资租赁合同,应按合同所载租金总额,暂按借款合同计税。甲企业应缴纳印花税=100×0.05‰×10×10000=500(元)。 -

第15题:

甲公司采用融资租赁方式从租赁公司租入一台设备,设备价款为120万元,租期为5年,租赁期满时预计残值5万元,期满设备归租赁公司所有。年利率为8%,租赁手续费率每年2%。租金每年年末支付一次,则该公司每年租金为( )元。[已知(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908,(P/F,8%,5)=0.6806,(P/A,8%,5)=3.9927]A.292025.45

B.300548.50

C.308366.31

D.316555.87答案:C解析:甲公司每年末应支付的租金=[1200000-50000×(P/F,10%,5)]/(P/A,10%,5)=(1200000-50000×0.6209)/3.7908=308366.31(元) -

第16题:

某企业从设备租赁公司租赁一台设备,该设备价格为48万元,租期为6年,折现率为12%。若按年金法计算,则该企业每年年末等额支付和每年年初等额支付的租金分别为多少?

正确答案: 年金法就是将一项租赁资产价值按相同比率分摊到未来各租赁期间内的租金计算方法。

(1)期末支付方式是在每期期末等额支付租金。

每年期末等额支付租金额

R.48(A/P,12,6)=48×12%×(1+12%)6÷[(1+120/0)6-1]=11.67(万元)

每年期初等额支付租金额

R.48×(A/P,12,6)÷(1+12%)=48×[0.2431÷(1+12qo)]=10.42(万元) -

第17题:

某企业融资租入设备一台,价款为200万元,租期为4年,到期设备归企业所有,租赁期间贴现率为16%,采用每季末支付年金方式支付租金。则该企业每季末支付的租金及租金总额分别为多少?

正确答案: 以每季度作为一期,相当于以4%的折现率支付16期。

PA*(P/A,4%,16)=A*11.6523

AP/11.6523=200/11.6523=171639.93元。

故每季末支付租金171639.93元,租金总额为:171639.93*16=2746238.88元 -

第18题:

企业向租赁公司租入一台设备,价值500百万,租期为5年,租赁费综合率为12%,若采用先付租金的方式,则平均每年支付的租金为()。

- A、123.8万元

- B、138.7万元

- C、245.4万元

- D、108.6万元

正确答案:A -

第19题:

问答题某企业从设备租赁公司租赁一台设备,该设备价格为48万元,租期为6年,折现率为12%。若按年金法计算,则该企业每年年末等额支付和每年年初等额支付的租金分别为多少?正确答案: 年金法就是将一项租赁资产价值按相同比率分摊到未来各租赁期间内的租金计算方法。

(1)期末支付方式是在每期期末等额支付租金。

每年期末等额支付租金额

R.48(A/P,12,6)=48×12%×(1+12%)6÷[(1+120/0)6-1]=11.67(万元)

每年期初等额支付租金额

R.48×(A/P,12,6)÷(1+12%)=48×[0.2431÷(1+12qo)]=10.42(万元)解析: 暂无解析 -

第20题:

单选题企业向租赁公司租入一台设备,价值500万元,合同约定租赁期满时残值5万元归承租人所有,租期为5年,租赁费综合率为12%,若采用先付租金的方式,则平均每年支付的租金为( )万元。[(P/A,12%,4)=3.0373,(P/A,12%,5)=3.6048]A123.85

B138.73

C245.47

D108.61

正确答案: B解析:

因为到期后残值归承租人,因此计算年租金无需扣除净残值,则先付租金=500/[(P/A,12%,4)+1]=500/(3.0373+1)=123.85(万元)或=500/[(P/A,12%,5)×(1+12%)]=500/4.0374=123.84(万元)。 -

第21题:

单选题某企业从设备租赁公司租借一台设备,该设备的价格为48万元,租期6年,折现率为12%,若按年金法计算,则该企业每年年末等额支付的租金为( )万元。A15.79

B11.67

C10.42

D8.8

正确答案: D解析: -

第22题:

问答题某企业采用融资租赁的方式于2005年1月1日融资租入一台设备,设备价款为60000元,租期为10年,到期后设备归企业所有,租赁双方商定采用的折现率为20%,计算并回答下列问题:租赁双方商定采用的折现率为20%,计算每年年末等额支付的租金额;正确答案: 每年年末等额支付的租金=60000/(P/A,20%,10)=60000/4.1925=14311.27(元)解析: 暂无解析 -

第23题:

单选题企业向租赁公司租入一台设备,价值500万元,合同约定租赁期满时残值5万元归租赁公司所有,租期为5年,租赁费率为12%,若采用后付租金的方式,则平均每年支付的租金为()万元。[(P/F,12%,5)=0.5674,(P/A,12%,5)=3.6048]A123.8

B138.7

C137.92

D108.6

正确答案: A解析: 后付租金=[500-5×(P/F,12%,5)]/(P/A,12%,5)=(500-5×0.5674)/3.6048=137.92(万元)。 -

第24题:

单选题甲企业2012年3月从某金融公司以融资租赁的方式租入一台机器设备,合同约定甲企业每年支付租金100万元,租期10年。已知该金融公司购入该设备时支付的价款为900万元,财产租赁合同印花税税率为1‰,借款合同印花税税率为0.05‰。甲企业上述业务应缴纳印花税()元。A9000

B10000

C500

D50

正确答案: A解析: 对银行及其他金融组织的融资租赁业务签订的融资租赁合同,应按合同所载租金总额,暂按借款合同计税。甲企业应缴纳印花税=100×10×0.05‰×10000=500(元)。