单选题储蓄率不变,GDP的增长率不变,增长率中工资和利润的比例也不变,则可得出()不变化。A 货币的总量B 货币的流通速度C 利润率D 通货膨胀率

题目

货币的总量

货币的流通速度

利润率

通货膨胀率

相似考题

更多“储蓄率不变,GDP的增长率不变,增长率中工资和利润的比例也不变,则可得出()不变化。”相关问题

-

第1题:

在不增发新股的情况下,下列说法正确的是( )。

A.如果本年的留存收益率提高,其他财务比率不变,则本年的实际增长率高于上年的可持续增长率

B.如果本年的资产周转率降低,其他财务比率不变,则本年的可持续增长率低于上年的可持续增长率

C.如果本年的销售净利率和权益乘数下降,其他财务比率不变,则本年的实际增长率低于上年的可持续增长率

D.如果本年的销售净利率和股利支付率下降,其他财务比率不变,则本年的实际增长率低于上年的可持续增长率

正确答案:ABC

解析:在不增发新股的情况下,如果可持续增长率计算公式中的四个财务比率(留存收益率、销售净利率、资产周转率、权益乘数)在某一年有一个或多个数值增长,则该年的实际增长率会超过上年的可持续增长率,该年的可持续增长率也会超过上年的可持续增长率;如果可持续增长率计算公式中的四个财务比率(留存收益率、销售净利率、资产周转率、权益乘数)在某一年有一个或多个数值下降,则该年的实际增长率会低于上年的可持续增长率,该年的可持续增长率也会低于上年的可持续增长率。 -

第2题:

可持续增长的假设条件中的财务政策不变的含义包括( )。 A.资产负债率不变 B.销售增长率-资产增长率 C.不增加负债 D.股利支付率不变

正确答案:AD

可持续增长假设条件中的财务政策不变体现为资产负债率不变和股利支付率不变。

-

第3题:

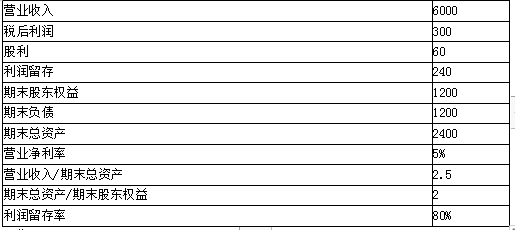

A公司上年主要财务数据如表所示(单位:万元):

要求:

(1)计算上年的可持续增长率。

(2)假设本年的营业净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(3)假设本年的利润留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。答案:解析:(1)上年的可持续增长率=240/(1200-240)×100%=25%

(2)本年的可持续增长率=80%×10%×2×2.5/(1-80%×10%×2×2.5)=66.67%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×10%×80%=1200+0.08W

本年末的总资产=(1200+0.08W)×2=2400+0.16W

根据销售收入/年末总资产=2.5可知,

本年末总资产=W/2.5=0.4W

所以,2400+0.16W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高营业净利率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(3)本年的可持续增长率=100%×5%×2×2.5/(1-100%×5%×2×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×100%=1200+0.05W

本年末的总资产=(1200+0.05W)×2=2400+0.1W

根据营业收入/年末总资产=2.5

可知,本年末总资产=W/2.5=0.4W

所以,2400+0.1W=0.4W

解得:W=8000(万元),即本年的实际增长率=(8000-6000)/6000=33.33%

结论:在仅仅提高留存收益率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(4)本年的可持续增长率=80%×5%×2.5×2.5/(1-80%×5%×2.5×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2.5=3000+0.1W

根据营业收入/年末总资产=2.5可知,本年末总资产=W/2.5=0.4W

所以,3000+0.1W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高权益乘数(即提高资产负债率)的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

(5)本年的可持续增长率=80%×5%×2×4/(1-80%×5%×2×4)=47.06%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2=2400+0.08W

根据营业收入/年末总资产=4可知,本年末总资产=W/4=0.25W

所以,2400+0.08W=0.25W

解得:W=14117.65(万元),即本年的实际增长率=(14117.65-6000)/6000=135.29%

结论:在仅仅提高资产周转次数的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。 -

第4题:

股票现金流贴现的不变增长模型可以分为()。

A.股息按照不变的增长率增长 B.净利润按照不变的增长率增长

C.股息按照不变的绝对值增长 D.净利润按照不变的绝对值增长答案:A,C解析:股票现金流贴现的不变增长模型可以 分为两种形式:一种是股息按照不变的增长率增 长;另一种是股息以固定不变的绝对值增长。相比之下,前者比后者更为常见。 -

第5题:

根据哈罗德模型,储蓄率提高,则合意经济增长率()

- A、提高;

- B、下降;

- C、不变;

- D、不确定。

正确答案:A -

第6题:

从1994年到2003年十年间,中国工资增长率9.08%,美国工资增长率为3.15%;中国劳动生产率增长率8.95%,美国增长率为1.64%。由此可以看出中美贸易中中国的比较优势如何变化?()

- A、减小

- B、增大

- C、不变

- D、不能判断

正确答案:B -

第7题:

当企业的利润和折旧费增长率快于薪酬的增长率时,薪酬分配率会()

- A、增加

- B、降低

- C、不变

- D、无关联

正确答案:B -

第8题:

当公司利润率、资产使用效率和红利支付率均不变时,如公司的实际销售增长率为13%,则可判断()。

- A、销售增长不能作为合理借款原因

- B、销售增长可作为合理借款原因

- C、销售增长率需借助内部融资来实现

- D、销售增长率需借助间接融资来实现

正确答案:B -

第9题:

单选题如果本年没有增发和回购股票,下列说法不正确的是( )。A如果利润留存率比上年提高了,其他财务比率不变,则本年实际增长率高于本年可持续增长率

B如果权益乘数比上年提高了,其他财务比率不变,则本年实际增长率高于本年可持续增长率

C如果资产周转率比上年提高了,其他财务比率不变,则本年实际增长率高于本年可持续增长率

D如果资产周转率比上年下降了,其他财务比率不变,则本年实际增长率低于上年可持续增长率

正确答案: C解析:

A项,利润留存率提高时,由于资产周转率不变,本年实际增长率=本年资产增长率。由于资产负债率不变,本年资产增长率=本年股东权益增长率。由于本年可持续增长率=本年股东权益增长率,所以本年实际增长率=本年资产增长率=本年股东权益增长率=本年的可持续增长率。B项,权益乘数提高时,本年资产增长率>本年股东权益增长率。由于资产周转率不变,即本年实际增长率=本年资产增长率,所以,本年实际增长率>本年股东权益增长率。由于本年可持续增长率=本年股东权益增长率,所以,本年实际增长率>本年可持续增长率。C项,资产周转率提高时,本年实际增长率>本年资产增长率。由于资产负债率不变,即本年资产增长率=本年股东权益增长率,所以,本年实际增长率>本年股东权益增长率。由于本年可持续增长率=本年股东权益增长率,因此,本年实际增长率>本年可持续增长率。D项,根据教材公式:可持续增长率=营业净利率×期末总资产周转次数×期末总资产期初权益乘数×利润留存率,可知,在不增发新股和回购股票的情况下,如果可持续增长率公式中的4个财务比率本年有一个比上年下降,则本年的实际增长率低于上年的可持续增长率。 -

第10题:

单选题根据哈罗德模型,储蓄率提高,则合意经济增长率()A提高;

B下降;

C不变;

D不确定。

正确答案: D解析: 暂无解析 -

第11题:

单选题储蓄率不变,GDP的增长率不变,增长率中工资和利润的比例也不变,则可得出()不变化。A货币的总量

B货币的流通速度

C利润率

D通货膨胀率

正确答案: C解析: 暂无解析 -

第12题:

多选题可持续增长的假设条件中的财务政策不变的含义包括( )。A资产负债率不变

B销售增长率=资产增长率

C不增加负债

D股利支付率不变

正确答案: D,C解析:

可持续增长假设条件中的财务政策不变体现为权益乘数和利润留存率,即资产负债率不变和股利支付率不变。 -

第13题:

在资本-产出比不变的情况下,储蓄率与经济的增长率成反向变化。()此题为判断题(对,错)。

参考答案:×

-

第14题:

甲公司上年主要财务数据如表所示(单位:万元):

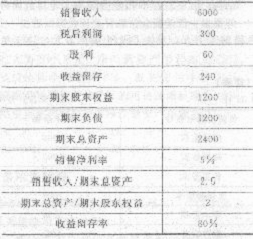

要求: (1)计算上年的可持续增长率; (2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (5)假设本年的资产周转次数提高到4.其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。正确答案:

要求: (1)计算上年的可持续增长率; (2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (5)假设本年的资产周转次数提高到4.其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。正确答案:

(1)上年的可持续增长率=240/(1200—240)×100%=25%

(2)本年的可持续增长率=80%×10%×2×2.5/(1—80%×10%×2×2.5)=66.67%

假设本年的销售额为W万元,则:本年末的股东权益=1200+W×10%×80%=1200+0.08W

本年末的总资产=(1200+0.08W)×2=2400+0.16W

根据销售收入/年末总资产=2.5可知.本年末总资产=w/z.5=0.4W

所以,2400+0.16W=0.4W

解得:W=10000(万元),即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高销售净利率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(3)本年的可持续增长率=100%×5%×2×2.5/(1—100%×5%×2×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×100%=1200+0.05W

本年末的总资产=(1200+0.05W)×2=2400+0.1W

根据销售收入/年末总资产=2.5可知,本年末总资产=W/2.5=0.4W

所以,2400+0.1W=0.4W

解得:w=8000(万元),即本年的实际增长率=(8000—6000)/6000=33.33%

结论:在仅仅提高收益留存率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(4)本年的可持续增长率=80%×5%×2.5×2.5/(1—80%×5%×2.5×2.5)=33.33%

假设本年的销售额为w万元,则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2.5=3000+0.1W

根据销售收入/年末总资产=2.5可知,本年末总资产=w/2.5=0.4W

所以,3000+0.1W=0.4W

解得:W=10000(万元),即本年的实际增长率=(10000--6000)/6000=66.67%

结论:在仅仅提高权益乘数(即提高资产负债率)的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

(5)本年的可持续增长率=80%×5%×2×4/(1-80%×5%×2×4)=47.06%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2=2400+0.08W

根据销售收入/年末总资产=4可知,本年末总资产=W/4=0.25W

所以,2400+0.08W=0.25W

解得:W=14117.65(万元),即本年的实际增长率=(14117.65—6000)/6000=135.29%

结论:在仅仅提高资产周转次数的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。 -

第15题:

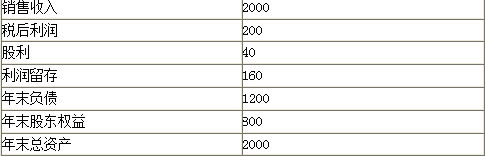

甲公司上年度财务报表主要数据如下:

单位:万元

<1>、计算上年的销售净利率、资产周转率、利润留存率、权益乘数和可持续增长率;

<2>、假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;

<3>、假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;

<4>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

<5>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;

<6>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。答案:解析:销售净利率=200/2000×100%=10%

资产周转率=2000/2000=1(次)

利润留存率=160/200=0.8

权益乘数=2000/800=2.5(0.5分)

可持续增长率

=10%×1×0.8×2.5/(1-10%×1×0.8×2.5)

=25%(0.5分)

【考点“可持续增长率与实际增长率”】

由于符合可持续增长的全部条件,因此,本年的销售增长率=上年的可持续增长率=25%(0.5分)

本年的销售收入=2000×(1+25%)=2500(万元)(0.5分)

【考点“可持续增长率与实际增长率”】

假设本年销售收入为W万元,则:

根据“资产周转率不变”可知,本年末的总资产=W/1=W

根据“资产负债率不变”可知,本年末的股东权益=W×800/2000=0.4W

本年增加的股东权益=0.4W-800

根据“不增发新股和回购股票”可知,本年的收益留存=本年增加的股东权益=0.4W-800

而本年的收益留存

=本年的销售收入×12%×0.4=0.048W

所以存在等式:0.4W-800=0.048W

解得:本年销售收入W=2272.73(万元)

本年的销售增长额

=2272.73-2000=272.73(万元)

本年的销售增长率

=272.73/2000×100%=13.64%(0.5分)

本年的可持续增长率

=12%×0.4×2.5×1/(1-12%×0.4×2.5×1)

=13.64%

本年的股东权益增长率

=(0.048×2272.73)/800×100%=13.64%(0.5分)

【考点“可持续增长率与实际增长率”】

本年销售收入

=2000×(1+30%)=2600(万元)

本年的收益留存

=2600×10%×0.8=208(万元)(0.5分)

本年末的股东权益

=800+208=1008(万元)(0.5分)

本年末的资产=1008×2.5=2520(万元)(0.5分)

本年的资产周转率=2600/2520=1.03(次)

即资产周转率由1次提高到1.03次。(0.5分)

【考点“可持续增长率与实际增长率”】

假设本年销售净利率为S,则:

本年末的股东权益

=800+2000×(1+30%)×S×(160/200)

=800+2080×S(0.5分)

根据资产周转率和资产负债率不变可知:

本年的股东权益增长率=销售增长率=30%

本年末的股东权益=800×(1+30%)=1040

因此:1040=800+2080×S

解得:S=11.54%(0.5分)

【考点“可持续增长率与实际增长率”】

本年的销售收入

=2000×(1+30%)=2600(万元)

根据资产周转率(等于1)不变可知:

年末的总资产=2600/1=2600(万元)(0.5分)

根据“销售净利率和收益留存率不变”可知:

本年的收益留存

=160×(1+30%)=208(万元)(0.5分)

根据“不增发新股和回购股票”可知:

本年增加的股东权益=本年的收益留存=208(万元)(0.5分)

年末的股东权益=800+208=1008(万元)

年末的权益乘数=2600/1008=2.58(0.5分)

【考点“可持续增长率与实际增长率”】 -

第16题:

市盈率估价法中,市场预期回报率倒数法的假定条件是()。

- A、公司利润内部保留率固定不变

- B、再投资利润率固定不变

- C、持有者的预期回报率和投资利润率相当

- D、股息按照不变的增长率增长

正确答案:A,B,C,D -

第17题:

在粘性工资模型中,当GDP增加且不存在供给冲击时,实际工资()

- A、上升

- B、下降

- C、保持不变

- D、可能上升、可能下降、也可能保持不变

正确答案:B -

第18题:

储蓄率不变,GDP的增长率不变,增长率中工资和利润的比例也不变,则可得出()不变化。

- A、货币的总量

- B、货币的流通速度

- C、利润率

- D、通货膨胀率

正确答案:C -

第19题:

哈罗德多玛模型认为,经济增长率随着储蓄率的提高而:()

- A、提高

- B、降低

- C、不变

- D、不确定

正确答案:A -

第20题:

单选题在粘性工资模型中,当GDP增加且不存在供给冲击时,实际工资()A上升

B下降

C保持不变

D可能上升、可能下降、也可能保持不变

正确答案: C解析: 暂无解析 -

第21题:

问答题计算分析题:设利润在国民收入中的比重(P/Y)为0.2;利润收入者的储蓄倾向Sp为0.4,工资收入者的储蓄倾向Sw为0.2,资本-产量比率为3,试根据新剑桥模型计算:(1)储蓄率;(2)经济增长率;(3)如果Sp、Sw、C都不变,要使经济增长率达到12%,P/Y与W/Y分别应该是多少?这时收入分配发生了什么变化?正确答案: (1)S=0.2×0.4+0.8×0.2=24%;(2)G=S/C=24%/3=8%;

(3)12%×3=X×0.4+(1-X)×0.2;

X=80%。

即P/Y=80%;W/Y=20%。说明利润收入占总收入的比重上升,工资收入占总收入的比重下降。经济增长以加剧收入分配不平等为前提;经济增长的结果也必然加剧收入分配的不平等。解析: 暂无解析 -

第22题:

单选题哈罗德多玛模型认为,经济增长率随着储蓄率的提高而:()A提高

B降低

C不变

D不确定

正确答案: A解析: 暂无解析 -

第23题:

单选题当企业的利润和折旧费增长率快于薪酬的增长率时,薪酬分配率会()A增加

B降低

C不变

D无关联

正确答案: B解析: 暂无解析 -

第24题:

单选题股票现金流贴现的不变增长模型可以分为两种形式,包括( )。Ⅰ.股息按照不变的增长率增长Ⅱ.净利润按照不变的增长率增长Ⅲ.净利润按照不变的绝对值增长Ⅳ.股息按照不变的绝对值增长AⅠ、Ⅳ

BⅡ、Ⅲ

CⅠ、Ⅱ

DⅢ、Ⅳ

正确答案: D解析:

不变增长模型可以分为两种形式:①股息按照不变的增长率增长;②股息以固定不变的绝对值增长。相比之下,前者比后者更为常见。