判断题看涨期权和看跌期权的Gamma值均为负值。()A 对B 错

题目

判断题

看涨期权和看跌期权的Gamma值均为负值。()

A

对

B

错

相似考题

更多“判断题看涨期权和看跌期权的Gamma值均为负值。()A 对B 错”相关问题

-

第1题:

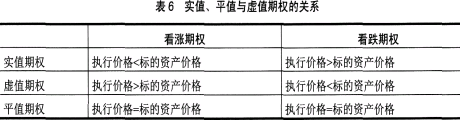

下列关于期权内涵价值和时间价值的说法,正确的是( )。A.实值看涨期权和看跌期权的内涵价值均大于0

B.当看涨期权的内涵价值大于0时,对应的看跌期权的内涵价值必然小于0

C.平值看涨期权和看跌期权的时间价值均等于0

D.平值看涨期权和看跌期权的内涵价值均等于0答案:A,D解析:期权的内涵价值是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约可获取的收益。看涨期权的内涵价值=标的资产价格-执行价格;看跌期权的内涵价值=执行价格-标的资产价格。如果计算结果小于等于0,则内涵价值等于0。实值、平值与虚值期权的关系如表6所示。B项,如果某个看涨期权处于实值状态,执行价格和标的资产相同的看跌期权一定处于虚值状态,内涵价值为0;C项,时间价值=权利金-内涵价值,平值期权的内涵价值为0,所以,平值期权的时间价值等于期权价格,不为0。

-

第2题:

下列关于Delta和Gamma的共同点的表述中正确的有( )。?A.两者的风险因素都为标的价格变化

B.看涨期权的Delta值和Gamma值都为负值

C.期权到期日临近时,对于看跌平价期权两者的值都趋近无穷大

D.看跌期权的Delta值和Gamma值都为正值答案:A解析:Delta是用来衡量标的资产价格变动对期权理论价格的影响程度,可以理解为期权对标的资产价格变动的敏感性,Gamma值衡量Delta值对标的资产的敏感度,两者的风险因素都为标的价格变化。BD两项,看涨期权的Delta∈(0,1),看跌期权的Delta∈(-1,0),而看涨期权和看跌期权的Gamma值均为正值;C项,随着到期日的临近,看跌平价期权的Delta收敛于-0.5,但是其Gamma值趋近无穷大。 -

第3题:

下列关于Gamma的性质说法错误的是()

A看涨期权和看跌期权的Gamma值可为负值。

B深度实值和深度虚值的期权Gamma值均较小,只有当标的资产价格和执行价相近时,价格的波动都会导致Delta值的剧烈变动,因此平价期权的Gamma最大

C期权到期日临近,平价期权的Gamma值趋近无穷大;实值和虚值期权的Gamma值先增大后变小,随着接近到期收敛至0

D波动率和Gamma最大值呈反比,波动率增加将使行权价附近的Gamma减小,远离行权价的Gamma增加答案:A解析:(1)看涨期权和看跌期权的Gamma值均为正值。(2)深度实值和深度虚值的期权Gamma值均较小,只有当标的资产价格和执行价相近时,价格的波动都会导致Delta值的剧烈变动,因此平价期权的Gamma最大。(3)期权到期日临近,平价期权的Gamma值趋近无穷大;实值和虚值期权的Gamma值先增大后变小,随着接近到期收敛至0波动率和Gamma最大值呈反比,波动率增加将使行权价附近的Gamma减小,远离行权价的Gamma增加 -

第4题:

某投资者预计未来一段时间市场波动将会加剧,应采取的投资策略是()。

- A、买入市场指数的平值看涨期权,卖出平值看跌期权

- B、买入市场指数的平值看跌期权,卖出平值看涨期权

- C、买入指数对应的平值看涨期权,买入平值看跌期权

- D、卖出指数对应的平值看涨期权,卖出平值看跌期权

正确答案:C -

第5题:

看涨期权和看跌期权的Gamma值均为负值。()

正确答案:错误 -

第6题:

下列何期权组合可以从上升的市场波动率中获利().

- A、买入看涨期权和买入看跌期权

- B、买入看涨期权和卖出看跌期权

- C、卖出看涨期权和买入看跌期权

- D、卖出看涨期权和卖出看跌期权

正确答案:A -

第7题:

单选题在金融期权交易中,若市场价格等于协定价格,则()。A看涨期权为实值期权

B看跌期权为虚值期权

C看涨期权与看跌期权为平价期权

D看涨期权为虚值期权

正确答案: C解析: 暂无解析 -

第8题:

判断题金融期权包括看涨期权和看跌期权两种基本类型A对

B错

正确答案: 错解析: 暂无解析 -

第9题:

单选题某投资者预计未来一段时间市场波动将会加剧,应采取的投资策略是()。A买入市场指数的平值看涨期权,卖出平值看跌期权

B买入市场指数的平值看跌期权,卖出平值看涨期权

C买入指数对应的平值看涨期权,买入平值看跌期权

D卖出指数对应的平值看涨期权,卖出平值看跌期权

正确答案: B解析: 暂无解析 -

第10题:

判断题按照买方行使权利的方向不同,期权可以分为看涨期权和看跌期权。()A对

B错

正确答案: 错解析: -

第11题:

判断题认沽期权即看涨期权,看跌期权也称为认购期权。( )A对

B错

正确答案: 错解析:

按照买方行权方向的不同,可将期权分为看涨期权和看跌期权。如果赋予期权买方未来按约定价格购买标的资产的权利,就是看涨期权,或称买权、认购期权;如果赋予期权买方未来按约定价格出售标的资产的权利,就是看跌期权,或称卖权、认沽期权。 -

第12题:

单选题下列关于到期日之前的期权价值的表述正确的是( )。A美式看涨期权的最大值小于欧式看涨期权的最大值

B欧式看跌期权的最大值等于美式看跌期权的最大值

C美式看涨期权的最大值大于欧式看涨期权的最大值

D欧式看跌期权的最大值小于美式看跌期权的最大值

E美式看涨期权的最大值小于欧式看涨期权的最大值

正确答案: C解析:

美式看涨期权的最大值等于欧式看涨期权的最大值,欧式看跌期权的最大值小于美式看跌期权的最大值。 -

第13题:

下列关于实值期权、虚值期权与平值期权的说法,正确的是( )。

Ⅰ.金融看涨期权协定价格小于金融工具的市场价格的,金融看跌期权金融工具的市场价格大于协定价格的,均为实值期权

Ⅱ.金融看涨期权协定价格大于金融工具的市场价格的, 金融看跌期权金融工具的市场价格小于协定价格的,均为虚值期权

Ⅲ.看涨期权和看跌期权的协定价格等于金融工具的市场价格,期权为平值期权

Ⅳ.按执行期权所获得的收益情况的不同,可将期权分为实值期权、虚值期权和平值期权A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅰ、Ⅱ答案:A解析:按执行期权所获得的收益情况的不同,可将期权分为实值期权、虚值期权和平值期权。对看涨期权而言,若市场价格高于协定价格,期权的买方执行期权将有利可图,此时为实值期权;市场价格低于协定价格,期权的买方将放弃执行期权,为虚值期权。对看跌期权而言,市场价格低于协定价格为实值期权;市场价格高于协定价格为虚值期权。若市场价格等于协定价格,则看涨期权和看跌期权均为平价期权。@## -

第14题:

关于下列Vega的性质的说法不正确的是()

A波动率与期权价格成正比。

B平价期权对波动率变动最为敏感,深度实值和深度虚值期权中资产价格和执行价对d1起到决定性作用,因此波动率的影响被弱化

C涨期权和看跌期权的Gamma值均为正值。

D波动率和Gamma最大值呈反比,波动率增加将使行权价附近的Gamma减小,远离行权价的Gamma增加

E期权到期日临近,标的资产波动率对期权价格影响变小

答案:C,D解析:(1) 波动率与期权价格成正比。

(2) 平价期权对波动率变动最为敏感,深度实值和深度虚值期权中资产价格和执行价对d1起到决定性作用,因此波动率的影响被弱化

(3)期权到期日临近,标的资产波动率对期权价格影响变小 -

第15题:

看涨期权的Gamma值都是正值,看跌期权的Gamma值是负值。( )答案:错解析:根据Gamma的性质有看涨期权和看跌期权的Gamma值均为正值。 -

第16题:

下列关于Delta和Gamma的共同点的表述中正确的有()。

- A、两者的风险因素都为标的价格变化

- B、看涨期权的Delta值和Gamma值都为负值

- C、期权到期日临近时,对于看跌平价期权两者的值都趋近无穷大

- D、看跌期权的Delta值和Gamma值都为正值

正确答案:A -

第17题:

对于期权买方来说,以下说法正确的()。

- A、看涨期权的delta为负,看跌期权的delta为正

- B、看涨期权的delta为正,看跌期权的delta为负

- C、看涨期权和看跌期权的delta均为正

- D、看涨期权和看跌期权的delta均为负

正确答案:B -

第18题:

在金融期权交易中,若市场价格等于协定价格,则()。

- A、看涨期权为实值期权

- B、看跌期权为虚值期权

- C、看涨期权与看跌期权为平价期权

- D、看涨期权为虚值期权

正确答案:C -

第19题:

判断题期权从买方的权利来划分,分为看涨期权和看跌期权。()A对

B错

正确答案: 错解析: 暂无解析 -

第20题:

判断题看涨期权的Gamma值都是正值,看跌期权的Gamma值是负值。A对

B错

正确答案: 对解析: 根据Gamma的性质有:看涨期权和看跌期权的Gamma值均为正值。 -

第21题:

单选题对于期权买方来说,以下说法正确的()。A看涨期权的delta为负,看跌期权的delta为正

B看涨期权的delta为正,看跌期权的delta为负

C看涨期权和看跌期权的delta均为正

D看涨期权和看跌期权的delta均为负

正确答案: A解析: 暂无解析 -

第22题:

判断题看涨期权和看跌期权的Gamma值均为负值。()A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

判断题平值看涨期权和看跌期权的内涵价值均等于0。()A对

B错

正确答案: 对解析: -

第24题:

判断题无论是看涨期货期权还是看跌期货期权,平值期权均指标的物价格等于期权执行价格的期权。( )A对

B错

正确答案: 对解析:

平值期权,也称期权处于平值状态,是指执行价格等于标的物市场价格的期权,与看涨期货期权还是看跌期货期权无关。