多选题若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为( )美元1股。A0.26B0.27C0.28D0.29

题目

0.26

0.27

0.28

0.29

相似考题

更多“若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为( )美元1股。”相关问题

-

第1题:

下列原油期货的期权中,属于虚值期权的是( )。A.执行价格为120美元/桶,标的资产市场价格为100美元/桶的看涨期权

B.执行价格为100美元/桶,标的资产市场价格为120美元/桶的看跌期权

C.执行价格为100美元/桶,标的资产市场价格为100美元/桶的看涨期权

D.执行价格为100美元/桶,标的资产市场价格为100美元/桶的看跌期权答案:A,B解析:虚值期权也称期权处于虚值状态是指内涵价值计算结果小于0的期权。它是指执行价格高于标的资产市场价格的看涨期权和执行价格低于标的资产市场价格的看跌期权。 -

第2题:

假设IBM股票(不支付红利)的市场价格为50美元, 无风险利率为12%,股票的年波动率为10%,求执行价格为50美元、期限为1年的欧式看涨期权和看跌期权的理论价格。()

A 5.92 (美元) ,0.27 (美元)

B 6.92 (美元) ,0.27 (美元)

C 4.92 (美元) ,0.27 (美元)

D 7.92 (美元) ,0.27 (美元)

答案:A解析:欧式看涨期权和看跌期权的理论价格分别为5.92 (美元) 0.27 (美元)。 -

第3题:

某股票价格为50元,若到期期限为6个月,执行价格为50元的该股票的欧式看涨期权价格为5元,市场无风险利率为5%。则其对应的相同期限,相同执行价格的欧式看跌 A.3.73

A.3.73

B.2.56

C.3.77

D.4.86答案:C解析:

-

第4题:

假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%。若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为( ) 美元。A.5.92

B.5.95

C.5096

D.5097答案:A解析:

-

第5题:

假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%,那么价格为50美元,期限为一年的欧式看涨期权和看跌期权的理论价格分别是( )。A.5.92,0.27

B.6.21,2.12

C.6.15,1.25

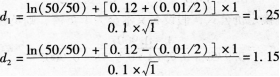

D.0.1,5.12答案:A解析:已知:S=50美元;K=50美元;T=1年;r=0.12;σ=0.1。

故有:N(d1)=0.8944N(d2)=0.8749

如此,欧式看涨期权和看跌期权的理论价格分别为:

C=50×0.8944-50×0.8749e-0.12×1=5.92(美元)

P=50×(1-0.8749)e-0.12×1-50×(1-0.8944)

=0.27(美元)

考点:B-S-M模型 -

第6题:

假设2个月到期的欧式看跌期权价格为2.5美元,执行价格为50美元,标的股票当前价格为46美元,设无风险利率为6%,股票无红利,则以下如何操作可以无风险套利()

- A、买入股票、买入期权

- B、买入股票、卖出期权

- C、卖出股票、买入期权

- D、卖出股票、卖出期权

正确答案:A -

第7题:

以下属于实值期权的有()。

- A、玉米看涨期货期权,执行价格为3.35美元/蒲式耳,标的期货合约价格为3.5美元/蒲式耳

- B、大豆看跌期货期权,执行价格为6.35美元/蒲式耳,标的期货合约价格为6.5美元/蒲式耳

- C、大豆看涨期货期权,执行价格为6.55美元/蒲式耳,标的期货合约价格为6.5美元/蒲式耳

- D、玉米看跌期货期权,执行价格为3.75美元/蒲式耳,标的期货合约价格为3.6美元/蒲式耳

正确答案:A,D -

第8题:

6月份,某交易者以200美元/吨的价格卖出4手(25吨/手)执行价格为4000美元/吨的3个月期铜看跌期权。期权到期时,标的期铜价格为4170美元/吨,则该交易者的净损益为()。

- A、-20000美元

- B、20000美元

- C、-37000美元

- D、37000美元

正确答案:B -

第9题:

单选题某看跌期权的执行价格为55美元,标的资产的价格为50美元,该期权的内涵价值为( )美元。A5

B0

C55

D-55

E-5

正确答案: D解析:

该期权的内涵价值=55-50=5(美元)。 -

第10题:

单选题某看跌期权的执行价格为55美元,标的资产的价格为50美元,该期权的内涵价值为()美元。A5

B0

C55

D-5

正确答案: A解析: 当看跌期权的执行价格高于当时的标的物价格时,该期权为实值期权,则该期权的内涵价值=55-50=5(美元)。 -

第11题:

单选题一份看跌期权的标的资产为不分红的股票,合约有效期为120天。当前股价为47美元/股,无风险利率为5%。如果执行价格为50美元,那么美式看跌期权和欧式看跌期权的价格下限分别为( )。A2.2美元,2.2美元

B2.2美元,3.0美元

C3.0美元,2.2美元

D3.0美元,3.0美元

E3.0美元,3.2美元

正确答案: D解析:

美式看跌期权可以立即执行,得到3美元的收益,而欧式看跌期权不能立即执行,其最小价值为50×1.05-120/365-47=2.2美元。 -

第12题:

单选题某股票价格为50元,若到期期限为6个月,执行价格为50元的该股票的欧式看涨期权价格为5元,市场无风险利率为5%。则其对应的相同期限,相同执行价格的欧式看跌期权价格为()A3.73

B2.56

C3.77

D4.86

正确答案: C解析: 暂无解析 -

第13题:

假设股票价格是31美元,无风险利率为10%,3个月期的执行价格为30美元的欧式看涨期权的价格为3美元,3个月期的执行价格为30美元的欧式看跌期权的价格为1美元。如果存在套利机会,则利润为( )。A、0.22

B、0.36

C、0.27

D、0.45答案:C解析:本题考察对期权平价关系的理解。C+Ke^-rt=3+30e^-0.10.25=32.26(美元),P+S=1+31=32.00(美元),可知C+Ke^-rt>P+S,则应卖出看涨期权、买入看跌期权和股票,则初始投资为:31+1-3=29(美元);若在初始时刻以无风险利率借入资金,3个月后应偿付的金额为:29e^-0.10.25=29.73(美元)。在到期日,无论执行看涨期权、或是执行看跌期权,都会使股票以30美元的价格出售,此时净利为30-29.73=0.27(美元)。 -

第14题:

假设股票价格是31美元,无风险利率为10%,3个月期的执行价格为30美元的欧式看涨期权的价格为3美元,3个月期的执行价格为30美元的欧式看跌期权的价格为1美元。如果存在套利机会,则利润为()。A. 0.22

B. 0.36

C. 0.27

D. 0.45答案:C解析:本题考察对期权平价关系的理解。C+Ke^-rt=3+30e^-0.10.25=32.26(美元),P+S=1+31=32.00(美元),可知C+Ke^-rt>P+S,则应卖出看涨期权、买入看跌期权和股票,则初始投资为:31+1-3=29(美元);若在初始时刻以无风险利率借入资金,3个月后应偿付的金额为:29e^-0.10.25=29.73(美元)。在到期日,无论执行看涨期权、或是执行看跌期

权,都会使股票以30美元的价格出售,此时净利为30-29.73=0.27(美元)。 -

第15题:

若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为( )美元。A.0.26

B.0.27

C.0.28

D.0.29答案:B解析:将(1)得出的数据代入欧式看跌期权定价公式,得欧式看跌期权理论价格为:P=50×(1-0.8749)e-0.12×1-50×(1-0.8944)=0.27(美元) -

第16题:

标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的1年期、执行价格为18美元的欧式看涨期权的理论价格。设无风险年利率为8%,考虑连续复利,则有期权理论价格为:()

A 3.3073 (美元) B 5.3073 (美元) C 4.3073 (美元) D 2.3073 (美元)

答案:C解析:期权理论价格为4.3073 (美元). -

第17题:

根据下面资料,回答78-79题

假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%。据此回答下列题目。

若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为( )美元。A.5.92

B.5.95

C.5096

D.5097答案:A解析:已知:S=50美元:K=50美元:T=1年;r=0.12;σ=0.1。则:

故有:

N(d1)=0.8944,N(d2)=0.8749。

则欧式看涨期权的理论价格为:C=50×0.8944-50×0.8749e-0.12x1=5.92(美元)。 -

第18题:

某不支付股利的美式股票看涨期权,其执行价格为30美元,到期期限为4个月,期权价格为4.2美元。若股票现在的市场价格为28美元,按连续复利计算的无风险利率为6%,试确定相同标的股票、执行价格为30美元、到期期限为4个月的美式看跌期权的价格区间。

正确答案:根据C+X>P+S>C+Xe-rT,

有:C+Xe-rT-S -

第19题:

一个无股息股票的美式看涨期权的价格为3美元。股票当前价格为21美元,执行价格为20美元,到期期限为3个月,无风险利率为6%。则对于相同标的股票、相同执行价格和相同到期期限的美式看跌期权,以下表述正确的是()。

- A、该期权的上限为1.3美元

- B、该期权的上限为2.0美元

- C、该期权的下限为1.0美元

- D、该期权的下限为1.7美元

正确答案:B,C -

第20题:

某看跌期权的执行价格为55美元,标的资产的价格为50美元,该期权的内涵价值为()美元。

- A、5

- B、0

- C、55

- D、-5

正确答案:A -

第21题:

单选题假设2个月到期的欧式看跌期权价格为2.5美元,执行价格为50美元,标的股票当前价格为46美元,设无风险利率为6%,股票无红利,则以下如何操作可以无风险套利()A买入股票、买入期权

B买入股票、卖出期权

C卖出股票、买入期权

D卖出股票、卖出期权

正确答案: A解析: 暂无解析 -

第22题:

多选题一个无股息股票的美式看涨期权的价格为3美元。股票当前价格为21美元,执行价格为20美元,到期期限为3个月,无风险利率为6%。则对于相同标的股票、相同执行价格和相同到期期限的美式看跌期权,以下表述正确的是()。A该期权的上限为1.3美元

B该期权的上限为2.0美元

C该期权的下限为1.0美元

D该期权的下限为1.7美元

正确答案: A,B解析: 暂无解析 -

第23题:

多选题以下属于实值期权的有()。A玉米看涨期货期权,执行价格为3.35美元/蒲式耳,标的期货合约价格为3.5美元/蒲式耳

B大豆看跌期货期权,执行价格为6.35美元/蒲式耳,标的期货合约价格为6.5美元/蒲式耳

C大豆看涨期货期权,执行价格为6.55美元/蒲式耳,标的期货合约价格为6.5美元/蒲式耳

D玉米看跌期货期权,执行价格为3.75美元/蒲式耳,标的期货合约价格为3.6美元/蒲式耳

正确答案: A,D解析: 实值期权指执行价格低于标的物市场价格的看涨期权和执行价格高于标的物市场价格的看跌期权,所以A、D选项正确。