单选题如果股票不支付股利,在其他所有条件相同的情况下,理论上该股票为标的的美式看涨期权的价格()。A 比该股票欧式看涨期权的价格高B 比该股票欧式看涨期权的价格低C 与该股票欧式看涨期权的价格相同D 不低于该股票欧式看涨期权的价格

题目

比该股票欧式看涨期权的价格高

比该股票欧式看涨期权的价格低

与该股票欧式看涨期权的价格相同

不低于该股票欧式看涨期权的价格

相似考题

更多“如果股票不支付股利,在其他所有条件相同的情况下,理论上该股票为标的的美式看涨期权的价格()。”相关问题

-

第1题:

ABC公司股票的当前市价为22元,市场上有以该股票为标的资产的期权交易。已知该股票的到期时间为半年,执行价格为25元,看涨期权价格为3元,看跌期权价格为5元。

要求:(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价上涨20%;

②购买1股该股票的看跌期权,到期日股票市价下跌20%;

③出售1股该股票的看涨期权,到期日股票市价上涨10%;

④出售1股该股票的看跌期权,到期日股票市价上涨10%。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。

(3)分别计算购买1股该股票的看涨期权、购买1股该股票的看跌期权的损益平衡点。答案:解析:(1)①到期日股价=22×(1+20%)=26.4(元)

到期日价值=26.4-25=1.4(元)

净损益=1.4-3=-1.6(元)

②到期日股价=22×(1-20%)=17.6(元)

到期日价值=25-17.6=7.4(元)

净损益=7.4-5=2.4(元)

③到期日股价=22×(1+10%)=24.2(元),小于执行价格25元,多头方不会行权,所以到期日价值=0

净损益=3(元)

④到期日价值=-(25-24.2)=-0.8(元)

净损益=5-0.8=4.2(元)

(2)①多头看涨期权净损失有限,净收益潜力巨大。净损失最大值为期权价格3元。

②多头看跌期权净损失和净收益均有限。净损失最大值为期权价格5元;净收益最大值为执行价格-期权价格=25-5=20(元)。

③空头看涨期权净收益有限,净损失无限。最大净收益为期权价格3元。

④空头看跌期权净收益和净损失均有限。最大净收益为期权价格5元;最大净损失为执行价格-期权价格=25-5=20(元)。

(3)购买1股该股票的看涨期权的损益平衡点=25+3=28(元)

购买1股该股票的看跌期权的损益平衡点=25-5=20(元)。 -

第2题:

甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(2)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。答案:解析:(1)卖出看涨期权的净损益=—Ma*(股票市价—执行价格,0)+期权价格=—Ma*(股票市价—45,0)+2.5

卖出看跌期权的净损益=—Ma*(执行价格—股票市价,0)+期权价格=—Ma*(45-股票市价,0)+1.5

组合净损益=—Ma*(股票市价-45,0)—Ma*(45-股票市价,0)+4

当股价大于执行价格时:

组合净损益=—(股票市价-45)+4

根据组合净损益=0 可知,股票市价=49(元)

当股价小于执行价格时:

组合净损益=—Ma*(45-股票市价)+4

根据组合净损益=0 可知,股票市价=41(元)

所以,确保该组合不亏损的股票价格区间为大于或等于41 元、小于或等于49 元。

如果6 个月后的标的股票价格实际上涨20%,即股票价格为48 元,则:

组合净损益=—(48-45)+4=1(元)

(2)看涨期权的股价上行时到期日价值=40*(1+25%)—45=5(元)

2%=上行概率*25%—(1-上行概率)*20%

解得上行概率=0.4889

由于股价下行时到期日价值=0,所以看涨期权价值=(5*0.4889)/(1+2%)=2.40(元)

看跌期权价值=45/(1+2%)+2.40-40=6.52(元) -

第3题:

ABC公司股票的当前市价为60元,市场上有以该股票为标的资产的期权交易。已知该股票的到期时间为半年,执行价格为70元,看涨期权价格为4元,看跌期权价格为3元。

要求:

(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价为76元;

②购买1股该股票的看跌期权,到期日股票市价为80元;

③出售1股该股票的看涨期权,到期日股票市价为64元;

④出售1股该股票的看跌期权,到期日股票市价为60元。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。答案:解析:(1)①到期日价值=76-70=6(元)

净损益=6-4=2(元)

②到期日价值=0

净损益=0-3=-3(元)

③到期日价值=0

净损益=4(元)

④到期日价值=-(70-60)=-10(元)

净损益=-10+3=-7(元)

(2)①多头看涨期权净损失有限,净收益潜力巨大。净损失最大值为期权价值4元。

②多头看跌期权净损失和净收益均有限。净损失最大值为期权价值3元;净收益最大值为执行价格-期权价格=70-3=67(元)。

③空头看涨期权净收益有限,净损失无限。最大净收益为4元。

④空头看跌期权净收益和净损失均有限。最大净收益为3元;最大净损失为执行价格-期权价格=70-3=67(元)。 -

第4题:

在期权到期前,如果股票支付股利,则理论上以该股票为标的的美式看涨期权的价格( )。A.比该股票欧式看涨期权的价格低

B.比该股票欧式看涨期权的价格高

C.不低于该股票欧式看涨期权的价格

D.与该股票欧式看涨期权的价格相同答案:C解析:美式期权的行权机会多于欧式期权,所以通常情况下,其他条件相同的美式期权的价格应该不低于欧式期权的价格。 -

第5题:

下列因素中,与股票美式看涨期权价格呈反向关系的是()。

- A、标的股票市场价格

- B、期权到期期限

- C、标的股票价格波动率

- D、期权有效期内标的股票发放的红利

正确答案:D -

第6题:

在无套利市场,无分红标的资产期权的价格估值范围合理的有()。

- A、其他条件相同,到期日不同的欧式期权,期权到期时间越长,期权价格越高

- B、其他条件相同,执行价不同的欧式看涨期权,执行价越低,期权价格越高

- C、其他条件相同,欧式看涨期权的价格低于美式看涨期权的价格

- D、其他条件相同,执行价不同的欧式期权,期权价格是执行价格的凸函数

正确答案:B,C,D -

第7题:

一个无股息股票的美式看涨期权的价格为3美元。股票当前价格为21美元,执行价格为20美元,到期期限为3个月,无风险利率为6%。则对于相同标的股票、相同执行价格和相同到期期限的美式看跌期权,以下表述正确的是()。

- A、该期权的上限为1.3美元

- B、该期权的上限为2.0美元

- C、该期权的下限为1.0美元

- D、该期权的下限为1.7美元

正确答案:B,C -

第8题:

一个无红利支付股票的美式看跌期权的价格为$5。股票价格为$26,执行价格为$30,3个月后到期,假设利率为0,则有()

- A、该美式看跌期权的价格上限为26

- B、该美式看跌期权的价格上限为30

- C、该美式看跌期权的价格下限为2

- D、该美式看跌期权的价格下限为4

正确答案:B,D -

第9题:

多选题一个无股息股票的美式看涨期权的价格为3美元。股票当前价格为21美元,执行价格为20美元,到期期限为3个月,无风险利率为6%。则对于相同标的股票、相同执行价格和相同到期期限的美式看跌期权,以下表述正确的是()。A该期权的上限为1.3美元

B该期权的上限为2.0美元

C该期权的下限为1.0美元

D该期权的下限为1.7美元

正确答案: A,B解析: 暂无解析 -

第10题:

问答题如果某公司股票现在的市场价格为32美元,执行价格为30美元的该公司美式股票看涨期权的价格为5.60美元,该期权的有效期还有4个月。同时,市场预期该公司将会在2个月后支付每股1.5美元的股利。假定按连续复利计算的无风险利率为12%(年利率)。要使得市场中不存在无风险套利机会,则该美式看涨期权的价格下限是多少?正确答案: 股利的现值为:

D.1.5*e-0.12*2/12=1.47美元因而,

S.D-Xe-rT=32-1.47-30*e-0.12*4/12=1.71美元

S.Xe-rt=32-e-0.12*2/12=2.59美元

有C>=max(S-D-Xe-rT,S-Xe-rt,0)=2.59美元。

故该美式看涨期权的价格不低于2.59美元。解析: 暂无解析 -

第11题:

单选题下列有关期权价值表述错误的是()。A看涨期权的价值上限是股价

B看跌期权的价值上限是执行价格

C对于不派发股利的美式看涨期权,可以直接使用布莱克-斯科尔斯模型进行估值

D在标的股票派发股利的情况下对欧式看涨期权估值时要在股价中加上期权到期日前所派发的全部股利的现值

正确答案: D解析: 股利的现值是股票价值的一部分,但是只有股东可以享有该收益,期权持有人不能享有。因此,在期权估值时要从股价中扣除期权到期日前所派发的全部股利的现值。对于不派发股利的美式看涨期权,可以直接使用布莱克-斯科尔斯模型进行估值。 -

第12题:

单选题在其他所有条件相同的情况下,理论上该股票为标的的美式看跌期权的价格().A比该股票欧式看跌期权的价格高

B比该股票欧式看跌期权的价格低

C与该股票欧式看跌期权的价格相同

D不低于该股票欧式看跌期权的价格

正确答案: B解析: 暂无解析 -

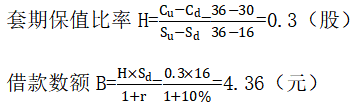

第13题:

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是36元和16元两种情况。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可以买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为30元,到期时间为一年,一年以内公司不会派发股利,无风险利率为每年10%。

要求:

(1)根据复制原理,计算一份该股票的看涨期权的价值,利用看涨期权-看跌期权平价定理,计算看跌期权的价值。

(2)若目前一份该股票看涨期权的市场价格为3.6元,能否创建投资组合进行套利,如果能,应该如何创建该组合。答案:解析:(1)

根据复制原理:

一份该股票的看涨期权的价值=购买股票支出-借款=H×S0-B=0.3×24-4.36=2.84(元)

看跌期权价值=30/(1+10%)+2.84-24=6.11(元)

(2)

由于目前一份该股票看涨期权的市场价格为3.6元,高于期权的价值2.84元,所以,可以创建组合进行套利,以无风险利率借入款项4.36元,购买0.3股股票,同时卖出一份该看涨期权,可以套利=3.6-(0.3×24-4.36)=0.76(元)。 -

第14题:

假设A公司目前的股票价格为20元/股,有1股以该股票为标的资产的看涨期权,到期时间为6个月,执行价格为24元, 6个月内公司不派发股利,预计半年后股价有两种可能,上升30%或者下降23%,半年的无风险利率为4%。

要求:(1)用复制原理计算该看涨期权的价值。

(2)用风险中性原理计算该看涨期权的价值。

(3)如果该看涨期权的现行价格为2.5元,请根据套利原理,构建一个投资组合进行套利。答案:解析:(1)复制原理:

上行股价=20×(1+30%)=26(元)

下行股价=20×(1-23%)=15.4(元)

套期保值比率H

=[(26-24)-0]/(26-15.4)=0.1887

借款数额=(0.1887×15.4-0)/(1+4%)=2.7942(元)

购买股票支出=0.1887×20=3.774(元)

期权价值=3.774-2.7942=0.98(元)

(2)风险中性原理:

4%=上行概率×30%+(1-上行概率)×(-23%)

求得:上行概率=0.5094

下行概率=1-0.5094=0.4906

期权到期时价值

=0.5094×(26-24)+0.4906×0

=1.0188(元)

期权价值=1.0188/(1+4%)=0.98(元)

(3)由于期权价格高于期权价值,因此,套利过程如下:买入0.1887股股票,借入款项2.7942元,同时卖出1股看涨期权,收到2.5元。

结果获利=2.5+2.7942-0.1887×20=1.52(元)。 -

第15题:

关于股票期权的说法不正确的是()。A.看跌期权的价值不会超过其执行价格

B.看涨期权的价值不会超过其标的股票的价值

C.对美式期权来说,在其他相同的情况下,到期时间越长价值越大

D.对欧式期权来说,在其他相同的情况下,到期时间越长价值越大

E.在没有分红时,美式期权不会被提前执行答案:E解析:E项,以不支付红利的股票为标的物的美式看涨期权不会提前执行;当标的股票支付红利时,美式看涨期权可能被提前执行;无论标的股票是否支付红利,美式看跌期权都有可能提前执行。 -

第16题:

在无套利市场,无分红标的资产期权的价格估值范围合理的有( )。A.其他条件相同,到期日不同的欧式期权,期权到期时间越长,期权价格越高

B.其他条件相同,执行价不同的欧式看涨期权,执行价越低,期权价格越高

C.其他条件相同,欧式看涨期权的价格低于美式看涨期权的价格

D.其他条件相同,执行价不同的欧式期权,期权价格是执行价格的凸函数答案:B,C,D解析:选项A,其他条件相同,到期日不同的美式期权,期权到期时间越长,期权价格越高。 -

第17题:

某不支付股利的美式股票看涨期权,其执行价格为30美元,到期期限为4个月,期权价格为4.2美元。若股票现在的市场价格为28美元,按连续复利计算的无风险利率为6%,试确定相同标的股票、执行价格为30美元、到期期限为4个月的美式看跌期权的价格区间。

正确答案:根据C+X>P+S>C+Xe-rT,

有:C+Xe-rT-S -

第18题:

在其他所有条件相同的情况下,理论上该股票为标的的美式看跌期权的价格().

- A、比该股票欧式看跌期权的价格高

- B、比该股票欧式看跌期权的价格低

- C、与该股票欧式看跌期权的价格相同

- D、不低于该股票欧式看跌期权的价格

正确答案:D -

第19题:

甲公司股票当前每股市价40元,6个月以后股价有两种可能:上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间,如果6个月后,标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

正确答案: 当股价大于执行价格时:

组合净损益=-(股票市价-45)+(2.5+6.5)

根据组合净损益=0,可知,股票市价=54(元)

当股价小于执行价格时:

组合净损益=-(45-股票市价)+9

根据组合净损益=0,可知,股票市价=36(元)

所以,确保该组合不亏损的股票价格区间为36~54元。

如果6个月后的标的股票价格实际上涨20%,即股票价格为40×(1+20%)=48(元),则:

组合净损益=-(48-45)+9=6(元)。 -

第20题:

单选题如果股票支付股利,在其他所有条件相同的情况下,理论上该股票为标的的美式看涨期权的价格()。A比该股票欧式看涨期权的价格高

B比该股票欧式看涨期权的价格低

C与该股票欧式看涨期权的价格相同

D不低于该股票欧式看涨期权的价格

正确答案: D解析: 暂无解析 -

第21题:

多选题在无套利市场,无分红标的资产期权的价格估值范围合理的有()。A其他条件相同,到期日不同的欧式期权,期权到期时间越长,期权价格越高

B其他条件相同,执行价不同的欧式看涨期权,执行价越低,期权价格越高

C其他条件相同,欧式看涨期权的价格低于美式看涨期权的价格

D其他条件相同,执行价不同的欧式期权,期权价格是执行价格的凸函数

正确答案: C,D解析: 选项A,其他条件相同,到期日不同的美式期权,期权到期时间越长,期权价格越高。 -

第22题:

单选题下列因素中,与股票美式看涨期权价格呈反向关系的是()。A标的股票市场价格

B期权到期期限

C标的股票价格波动率

D期权有效期内标的股票发放的红利

正确答案: D解析: 暂无解析 -

第23题:

多选题下列因素对期权价格的影响,表述正确的是()。A在一个交易日内,某期权的隐含波动率上涨,期权的时间价值会随之增大

B对于个股期权来说,股息的发放不会对期权的价格造成影响

C如果标的股票不支付股利,美式股票期权的价值不应该大于欧式期权的价值

D其他条件不变时,标的资产价格波动率增加,理论上,看涨期权和看跌期权的价格均会上升

正确答案: D,B解析: 暂无解析 -

第24题:

单选题如果股票不支付股利,在其他所有条件相同的情况下,理论上该股票为标的的美式看涨期权的价格()。A比该股票欧式看涨期权的价格高

B比该股票欧式看涨期权的价格低

C与该股票欧式看涨期权的价格相同

D不低于该股票欧式看涨期权的价格

正确答案: B解析: 暂无解析