单选题BANCS中按暂付款项(),可将暂付款项分为计提坏账准备金和不计提坏账准备金两种A 是否计提坏账准备金B 交易处理方式C 特殊与常规划分D 核算码划分

题目

是否计提坏账准备金

交易处理方式

特殊与常规划分

核算码划分

相似考题

参考答案和解析

更多“BANCS中按暂付款项(),可将暂付款项分为计提坏账准备金和不计提坏账准备金两种”相关问题

-

第1题:

其他应收款反映小企业对其他单位和个人的应收和暂付的款项,减去已计提的坏账准备后的净额。()此题为判断题(对,错)。

答案:正确

-

第2题:

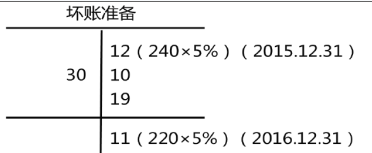

甲公司按期末应收款项余额的5%计提坏账准备。2015 年12 月31 日应收款项余额240 万元。2016 年发生坏账30 万元,已核销的坏账又收回10 万元。2016 年12 月31 日应收款项余额220 万元,则甲公司2016 年末应计提坏账准备金额为( )万元 A.-9

A.-9

B.19

C.-29

D.49答案:B解析:2016 年末应计提坏账准备金额=220×5%-(240×5%-30+10)=19(万元) -

第3题:

下列关于坏账准备的说法中,正确的有( )。A.除了对不需上缴财政的应收账款和其他应收款计提坏账准备外,其他资产均未要求计提减值准备

B.事业单位可以采用应收款项余额百分比法、账龄分析法、个别认定法等计提坏账准备

C.提取坏账准备时,借记“其他损失”科目,贷记“坏账准备”科目

D.在某一会计期末运用个别认定法的应收款项,应从用其他方法计提坏账准备的应收款项中剔除答案:A,B,D解析:选项C,提取坏账准备时,借记“其他费用”科目,贷记“坏账准备”科目。 -

第4题:

坏账计提的比例是如何规定的?()

- A、逾期1年以内含1年-的应收款项,按5%计提坏账准备

- B、逾期1-2年含2年-的应收款项,按20%计提坏账准备

- C、逾期2-3年含3年-的应收款项,按50%计提坏账准备

- D、逾期3-4年含4年-的应收款项,按80%计提坏账准备

- E、逾期4-5年,含5年的,应收款项,按90%计提坏账准备

- F、逾期5年以上的应收款项,按100%计提坏账准备

正确答案:A,C,D,E,F -

第5题:

关于坏账计提,正确的说法是()。

- A、挂账90天以内的,不计提坏账准备

- B、挂账60天以上90天以内的,按2%计提坏账准备

- C、挂账90天以上180天以内的,按25%计提坏账准备

- D、挂账180天以上1年以内的,按50%计提坏账准备

- E、挂账1年以上的,按100%计提坏账准备

- F、有确凿证据表明挂账款项已部分或全部形成损失,损失金额能够可靠计量且大于按标准认定的损失的,应按估计的损失金额计提坏账准备

正确答案:A,C,D,E,F -

第6题:

BANCS中按暂付款项(),可将暂付款项分为计提坏账准备金和不计提坏账准备金两种

- A、是否计提坏账准备金

- B、交易处理方式

- C、特殊与常规划分

- D、核算码划分

正确答案:A -

第7题:

暂付款项类BGL账户(除7412008代兑点备付金外)均计提坏账准备金,并有专门的挂销账交易。()

正确答案:正确 -

第8题:

判断题暂付款项类BGL账户(除7412008代兑点备付金外)均计提坏账准备金,并有专门的挂销账交易。()A对

B错

正确答案: 对解析: 暂无解析 -

第9题:

单选题暂付款(计提坏账准备金的暂付款项)销账码为()位A16位

B12位

C15位

D14位

正确答案: C解析: 暂无解析 -

第10题:

单选题为便于分类管理暂付暂收款项,BANCS中暂付暂收款项划分为()A常规类和特殊类

B暂收类和暂付类

C应收类和预付类

D应付和预收类

正确答案: C解析: 暂无解析 -

第11题:

多选题下列“坏账准备”的计算公式,正确的有()A当期应计提的坏账准备=当期按应收款项余额×坏账准备计提率

B当期应计提的坏账准备=当期按应收款项余额×坏账准备计提率-“坏账准备”科目的贷方余额

C当期应计提的坏账准备=当期按应收款项余额×坏账准备计提率+“坏账准备”科目的借方余额

D当期应计提的坏账准备=当期按应收款项计算应计提坏账准备金额-“坏账准备”科目的期末余额

正确答案: D,B解析: 暂无解析 -

第12题:

单选题某企业结账前“坏账准备”的余额在借方,年末调整时应当( )。A按该借方余额与年末应收款项估计的坏账损失数之和提取坏账准备,计入资产减值损失

B按该借方余额与年末应收款项估计的坏账损失数之差提取坏账准备,计入资产减值损失

C按该借方余额与年末应收款项估计的坏账损失数之和,冲减资产减值损失

D按年末应收款项余额计提坏账准备,计入资产减值损失

正确答案: B解析: 暂无解析 -

第13题:

甲公司按期末应收款项余额的5%计提坏账准备。2015年12月31日应收款项余额240万元。2016年发生坏账30万元,已核销的坏账又收回10万元。2016年12月31日应收款项余额220万元,则甲公司2016年末应计提坏账准备金额为( )万元。A.-9

B.19

C.-29

D.49答案:B解析:2016年末应计提坏账准备金额=220×5%-(240×5%-30+10)=19(万元)。 -

第14题:

(2019年)甲公司采用备抵法核算应收账款的坏账准备。按应收款项余额的5%计提坏账准备,2019年度发生坏账56万元,收回上一年已核销的坏账20万元。2019年末应收款项余额比2018年末增加1200万元,则甲公司2019年年末应计提坏账准备金额为( )万元。

A.24

B.96

C.60

D.136答案:B解析:本期应计提的坏账准备=1200×5%-(-56+20)=96(万元) -

第15题:

计提坏账准备金的范围按()执行。

正确答案:企业会计制度的规定 -

第16题:

下列“坏账准备”的计算公式,正确的有()

- A、当期应计提的坏账准备=当期按应收款项余额×坏账准备计提率

- B、当期应计提的坏账准备=当期按应收款项余额×坏账准备计提率-“坏账准备”科目的贷方余额

- C、当期应计提的坏账准备=当期按应收款项余额×坏账准备计提率+“坏账准备”科目的借方余额

- D、当期应计提的坏账准备=当期按应收款项计算应计提坏账准备金额-“坏账准备”科目的期末余额

正确答案:B,C -

第17题:

为便于分类管理暂付暂收款项,BANCS中暂付暂收款项划分为()

- A、常规类和特殊类

- B、暂收类和暂付类

- C、应收类和预付类

- D、应付和预收类

正确答案:A -

第18题:

暂付款(计提坏账准备金的暂付款项)销账码为()位

- A、16位

- B、12位

- C、15位

- D、14位

正确答案:C -

第19题:

对于旧线(蓝图上线前)迁移的授信类暂付款项,在BANCS中视同非授信暂付款项处理,使用其他暂付款销账交易进行处理。()

正确答案:正确 -

第20题:

问答题某企业原按应收款项期末余额的5%计提坏账准备,近期经公司董事会研究决定,将应收款项计提坏账准备的方法自2007年1月1日起由余额百分比法改为账龄分析法,相应制定了每一账龄范围内应计提的坏账准备比例。2006年12月31日,“坏账准备”账户的余额为800000元。2007年12月31日,根据改变后的账龄分析法确定期末应收款项的坏账准备余额应为1800000元,假定该企业在2007年没有发生应予核销坏账的情况,不考虑所得税影响,如果仍按应收款项余额百分比法计提坏账,当年度应计提的坏账准备金额为400000元。要求:说明上述会计估计变更的会计处理。正确答案: 该企业对于计提坏账准备方法的变更应作为会计估计变更处理,不追溯调整以前期间已计提的坏账准备金额,也不计算累积影响数,对于变更以后发生的经济业务按照新的方法计提坏账准备。

由于2007年按照账龄分析法计算的坏账准备余额为1800000元,原2006年末“坏账准备”账户的余额800000元在2007年度没有发生变化,则2007年末应计提坏账准备1000000元。

借:管理费用 1000000

贷:坏账准备 1000000解析: 暂无解析 -

第21题:

单选题甲企业对应收款项按年末余额的5%计提坏账准备。2011年末企业应收款项余额为600万元,坏账准备贷方余额8万元,则年末企业对应收款项应计提的坏账准备金额为()万元。A30

B22

C-8

D-22

正确答案: C解析: 应计提的坏账准备金额=600×5%-8=22(万元)。 -

第22题:

单选题某公司按应收款项余额的5%计提坏账准备。2015年12月31日应收款项余额为240万元。2016年发生坏账损失30万元,收回已核销的应收款项10万元,2016年12月31日应收款项余额为220万元。则该公司2016年末应计提的坏账准备金额为( )万元。A-29

B-9

C19

D49

正确答案: A解析: -

第23题:

多选题上市公司除按企业会计准则规定披露坏账准备的计提方法外,还应在财务报表附注中分项披露的事项有( )。A本期全额计提坏账准备,或计提坏账准备的比例较大的(一般超过40%及以上的,下同),应说明计提比例及理由

B以前期间已全额计提坏账准备,或计提坏账准备的比例较大,但本期又全额或部分收回,或通过重组等其他方式收回,应说明其原因、原估计计提比例的理由以及原估计计提比例的合理性

C对某些金额较大的应收款项不计提或计提坏账比例较低(一般为5%或低于5%)的理由

D本期实际冲销的应收款项及理由,其中,实际冲销的关联交易产生的应收款项应单独披露

正确答案: D,C解析: 暂无解析