多选题企业确认的下列各项资产减值损失中,以后期间不得转回的有()。A固定资产减值损失B无形资产减值损失C长期股权投资减值损失D持有至到期投资产减值损失

题目

固定资产减值损失

无形资产减值损失

长期股权投资减值损失

持有至到期投资产减值损失

相似考题

参考答案和解析

更多“企业确认的下列各项资产减值损失中,以后期间不得转回的有()。”相关问题

-

第1题:

企业确认的下列各项资产减值损失中,以后期间不得转回的有( )。

A.固定资产减值损失

B.无形资产减值损失

C.长期股权投资减值损失

D.持有至到期投资减值损失

E.计提的存货跌价准备

正确答案:ABC

固定资产、无形资产以及长期股权投资的减值损失一经确认,在以后会计期间不得转回,但存货、持有至到期投资等资产的减值损失可以转回。 -

第2题:

企业确认的下列各项资产减值损失中,以后期间该减值损失因素消失,也不得转回的有( )。

A.存货跌价损失

B.可供出售债务工具的损失

C.长期股权投资减值损失

D.持有至到期投资减值损失

E.固定资产减值损失

正确答案:DE

新会计准则规定非流动资产计提减值准备后一般不得转回,但金融资产按《金融工具确认计量》准则进行处理。 -

第3题:

企业确认的下列各项资产减值损失中,以后期间一定不得转回的有( )。

A.固定资产减值损失

B.无形资产减值损失

C.长期股权投资减值损失

D.持有至到期投资减值损失

正确答案:ABC

资产减值损失一经确认,在以后会计期间不得转回,但并不包括存货、金融资产等资产,这些资产减值损失确认后,在其价值恢复时仍可转回。 -

第4题:

下列有关资产减值的会计处理,正确的有( )。

A.资产减值损失确认后在以后会计期间可以转回

B.资产减值损失一经确认在以后会计期间不得转回

C.确认减值损失后的无形资产未来摊销额一般不予调整

D.资产的可收回金额低于其账面价值的应当确认减值损失

E.确认减值损失后的固定资产的折旧额应在未来期间进行调整答案:D,E解析:资产的可收回金额低于其账面价值的应当确认减值损失;资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值;以前期间计提的资产减值准备,需要等到资产处置时才可转出。 -

第5题:

企业确认的下列各项资产减值损失中,以后期间不得转回的有( )。

Ⅰ.采用成本模式后续计量的投资性房地产

Ⅱ.商誉

Ⅲ.存货

Ⅳ.可供出售金融资产A、Ⅰ,Ⅱ

B、Ⅱ,Ⅲ

C、Ⅰ,Ⅱ,Ⅲ

D、Ⅰ,Ⅲ,Ⅴ答案:A解析:A

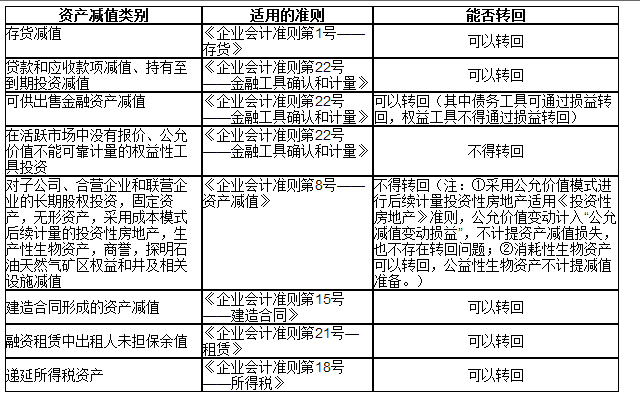

各类资产减值表如下:

-

第6题:

企业确认的下列各项资产减值损失中,以后期间不得转回的有()。 Ⅰ商誉 Ⅱ长期股权投资 Ⅲ存货 Ⅳ固定资产 Ⅴ采用成本模式进行后续计量的投资性房地产

- A、Ⅰ、Ⅱ、Ⅲ

- B、Ⅰ、Ⅲ、Ⅳ

- C、Ⅱ、Ⅲ、Ⅳ

- D、Ⅰ、Ⅱ、Ⅳ、Ⅴ

- E、Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案:D -

第7题:

以下各项资产减值损失中,一经确认,在以后会计期间不得转回的有( )。

- A、存货减值损失

- B、长期股权投资减值损失

- C、固定资产减值损失

- D、无形资产减值损失

正确答案:B,C,D -

第8题:

单选题企业确认的下列各项资产减值损失中,以后期间不得转回的有()。 Ⅰ商誉 Ⅱ长期股权投资 Ⅲ存货 Ⅳ固定资产 Ⅴ采用成本模式进行后续计量的投资性房地产AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅲ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅳ、Ⅴ

EⅠ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案: D解析: 《企业会计准则第8号——资产减值》适用于:①对子公司、联营企业和合营企业的长期股权投资;②采用成本模式进行后续计量的投资性房地产;③固定资产;④生产性生物资产;⑤无形资产;⑥商誉;⑦探明石油天然气矿区权益和井及相关设施。这些非流动资产发生减值后,一方面价值回升的可能性比较小,另一方面从会计信息稳健性要求考虑,资产减值损失一经确认,在以后会计期间不得转回。 -

第9题:

单选题下列各项中,关于资产减值的表述不正确的是( )。A长期股权投资减值损失一经确认,在以后会计期间不得转回

B投资性房地产减值损失一经确认,在以后会计期间不得转回

C可供出售金融资产减值损失一经确认,在以后会计期间不得转回

D持有至到期投资已确认减值损失在以后又得以恢复的,可以在原计提的减值准备金额内转回

正确答案: B解析: -

第10题:

多选题企业确认的下列各项资产减值损失中,以后期间不得转回的有()。A固定资产减值损失

B无形资产减值损失

C长期股权投资减值损失

D持有至到期投资产减值损失

正确答案: D,C解析: 暂无解析 -

第11题:

多选题下列各项中,关于资产减值的表述正确的是( )。A长期股权投资减值损失一经确认,在以后会计期间不得转回

B交易性金融资产减值损失一经确认,在以后会计期间不得转回

C可供出售金融资产减值损失一经确认,在以后会计期间不得转回

D持有至到期投资已确认的减值损失在以后又得以恢复的,可以在原计提的减值准备金额内转回

正确答案: D,C解析: -

第12题:

单选题下列备项中,关于资产减值的表述不正确的是( )。A长期股权投资减值损失一经确认,在以后会计期间不得转回

B投资性房地产减值损失一经确认,在以后会计期间不得转回

C可供出售金融资产减值损失一经确认,在以后会计期间不得转回

D持有至到期投资已确认减值损失在以后又得以恢复的,可以在原计提的减值准备金额内转回

正确答案: B解析: -

第13题:

企业确认的下列各项资产减值损失中,以后期间不得转回的有( )。

A.固定资产减值损失

B.存货跌价准备

C.长期股权投资减值损失

D.持有至到期投资减值损失

E.商誉减值准备

正确答案:ACE

解析:根据资产减值准则规定,资产减值损失一经确认,在以后会计期间不得转回,但并不包括存货、持有至到期投资等资产,这些资产减值损失确认后,在其价值恢复时仍可转回。 -

第14题:

下列有关资产减值的会计处理,正确的有( )。

A.资产减值准则中规定的资产减值损失一经确认在以后会计期间不得转回

B.资产减值损失确认后在以后会计期间可以转回

C.确认减值损失后的无形资产未来摊销额应进行调整

D.确认减值损失后的固定资产折旧额应.在未来期间进行调整

正确答案:ACD

资产减值准则中规定的资产减值损失一经确认在以后会计期间不得转回。 -

第15题:

企业确认的下列各项资产减值损失中,以后期间不得转回的有( )。

A.存货跌价损失

B.无形资产减值损失

C.长期股权投资减值损失

D.可供出售金融资产减值损失

正确答案:BC

资产减值准则中规范的资产减值损失,以后期间不得转回。 -

第16题:

下列有关资产减值的会计处理中,正确的有()。A:固定资产减值损失确认后在以后会计期间可以转回

B:无形资产减值损失一经确认在以后会计期间不得转回

C:确认减值损失后的无形资产未来摊销额一般不予调整

D:资产的可收回金额低于其账面价值的应当确认减值损失

E:确认减值损失后的固定资产的折旧额应在未来期间进行调整答案:B,D,E解析: -

第17题:

企业确认的下列各项资产减值损失中,以后期间不得转回的有()。

A固定资产减值损失

B无形资产减值损失

C长期股权投资减值损失

D持有至到期投资产减值损失

A,B,C

略 -

第18题:

企业确认的下列各项资产减值损失中,以后期间不得通过损益转回的有()。 Ⅰ商誉减值准备 Ⅱ长期股权投资减值准备 Ⅲ投资性房地产减值准备 Ⅳ长期应收款坏账准备

- A、Ⅰ、Ⅱ、Ⅲ

- B、Ⅱ、Ⅲ、Ⅳ

- C、Ⅰ、Ⅱ、Ⅳ

- D、Ⅰ、Ⅲ、Ⅳ

- E、Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:A -

第19题:

依据《企业会计准则第8号一资产减值》的有关规定,下列说法中正确的有()。

- A、分摊资产组的减值损失时,首先应抵减分摊至资产组中商誉的账面价值

- B、资产的折旧或者摊销金额的确定与资产是否计提减值准备有关

- C、资产减值损失一经确认,在以后资产持有的会计期间不得转回

- D、确认的资产减值损失,在以后资产持有的会计期间可以转回

正确答案:A,B,C -

第20题:

单选题企业确认的下列各项资产减值损失中,以后期间不得通过损益转回的有()。 Ⅰ商誉减值准备 Ⅱ长期股权投资减值准备 Ⅲ投资性房地产减值准备 Ⅳ长期应收款坏账准备AⅠ、Ⅱ、Ⅲ

BⅡ、Ⅲ、Ⅳ

CⅠ、Ⅱ、Ⅳ

DⅠ、Ⅲ、Ⅳ

EⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: E解析: 长期应收款属于贷款和应收款项类的金融资产。根据《企业会计准则第22号——金融工具确认和计量》(财会[2017]7号)第44条规定,对以摊余成本计量的金融资产确认减值损失后,如有客观证据表明该金融资产价值已恢复,且客观上与确认该损失后发生的事项有关(如债务人的信用评级已提高等),原确认的减值损失应当予以转回,计入当期损益。但是,该转回后的账面价值不应当超过假定不计提减值准备情况下该金融资产在转回日的摊余成本。 -

第21题:

单选题下列各项中,关于资产减值的表述不正确的是()。(2013年)A长期股权投资减值损失一经确认,在以后会计期间不得转回

B投资性房地产减值损失一经确认,在以后会计期间不得转回

C可供出售金融资产减值损失一经确认,在以后会计期间不得转回

D持有至到期投资已认减值损失在以后又得以恢复的,可以在原计提的减值准备金额内转回

正确答案: B解析: 可供出售金融资产的减值损失,属于债务工具的,通过“资产减值损失”转回,属于权益工具投资的,通过“资本公积--其他资本公积”转回。 -

第22题:

多选题下列各项中,关于资产减值会计处理的表述正确的有( )。A已计提减值准备的持有至到期投资的价值以后得以恢复的,在原已计提的减值准备金 额范围内转回

B已计提减值准备的无形资产的价值以后得以恢复的,在原已计提的减值准备金额范围内转回

C长期股权投资损失一经确认,在以后会计期间不得转回

D固定资产减值损失一经确认,在以后会计期间不得转回

正确答案: D,C解析: -

第23题:

多选题以下各项资产减值损失中,一经确认,在以后会计期间不得转回的有( )。A存货减值损失

B长期股权投资减值损失

C固定资产减值损失

D无形资产减值损失

正确答案: B,C,D解析: 暂无解析 -

第24题:

多选题依据《企业会计准则第8号一资产减值》的有关规定,下列说法中正确的有()。A分摊资产组的减值损失时,首先应抵减分摊至资产组中商誉的账面价值

B资产的折旧或者摊销费用的确定与资产是否计提减值准备无关

C资产减值损失一经确认,在以后会计期间不得转回

D确认的资产减值损失,在以后会计期间可以转回

正确答案: C,D解析: 资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值),选项B错误;资产减值准则规范的资产,减值损失一经确认,在以后会计期间不得转回,选项D错误。