多选题被审计单位按计划成本核算材料收发,其发出材料应分摊的成本差异应按()。A本月材料类别成本差异率计算B本月材料综合成本差异率计算C本月材料品种成本差异率计算D年初材料综合成本差异率计算E全年加权平均差异率计算

题目

本月材料类别成本差异率计算

本月材料综合成本差异率计算

本月材料品种成本差异率计算

年初材料综合成本差异率计算

全年加权平均差异率计算

相似考题

更多“多选题被审计单位按计划成本核算材料收发,其发出材料应分摊的成本差异应按()。A本月材料类别成本差异率计算B本月材料综合成本差异率计算C本月材料品种成本差异率计算D年初材料综合成本差异率计算E全年加权平均差异率计算”相关问题

-

第1题:

材料成本差异率的计算公式是()。

A.材料成本差异率=(月初结存材料成本差异额一本月收入材料成本差异额)/(月初结存材料计划成本+本月收入材料计划成本)

B.材料成本差异率=(月初结存材料成本差异额一本月收入材料成本差异额)/(月初结存材料计划成本一本月收入材料计划成本)

C.材料成本差异率=(月初结存材料成本差异额+本月收入材料成本差异额)/(月初结存材料计划成本一本月收入材料计划成本)

D.材料成本差异率=(月初结存材料成本差异额+本月收入材料成本差异额)/(月初结存材料计划成本+本月收入材料计划成本)

正确答案:D参见教材P201

-

第2题:

被审计单位按计划成本核算材料收发,其发出材料应分摊的成本差异应按( )。A.本月材料类别成本差异率计算

B.本月材料综合成本差异率计算

C.本月材料品种成本差异率计算

D.年初材料综合成本差异率计算

E.全年加权平均差异率计算答案:A,C解析: -

第3题:

下列计算公式正确的是()。A.材料成本差异率=(月初结存材料成本差异+本月收入材料的成本差异)/(月初结存材料计划成本+本月收入材料的计划成本)x100%

B.材料成本差异率=(月初结存材料成本差异-本月收入材料料的成本差异)/(月初结存材料计划成本+本月收入材料的计划成本)x100%

C.材料成本差异率=本月收入材料的成本差异/(月初结存材料计划成本+本月收入材料的计划成本)x100%

D.材料成本差异率=本月收入材料的成本差异/本月收入材料的计划成本x100%答案:A解析: -

第4题:

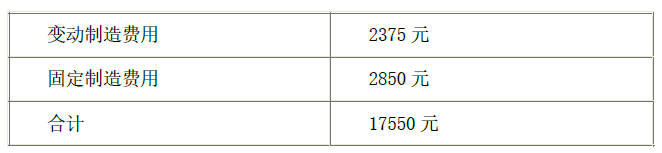

某产品本月成本资料如下:

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1000 小时。

(2)本月实际产量20 件,实际耗用材料900 千克,实际人工工时950 小时,实际成本如下:

1)计算本月产品成本差异总额。

2)计算直接材料价格差异和用量差异。

3)计算直接人工效率差异和工资率差异。

4)计算变动制造费用耗费差异和效率差异。

5)计算固定制造费用耗费差异、闲置能量差异、效率差异。答案:解析:1)本月产品成本差异总额=17550-855×20=450(元)(1 分)

2)直接材料价格差异

=(实际价格-标准价格)×实际产量下实际用量

=(9000/900-9)×900=900(元)(0.5 分)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(900-50×20)×9=-900(元)(0.5 分)

3)直接人工工资率差异

=(实际工资率-标准工资率)×实际产量下实际人工工时

=(3325/950-4)×950=-4 75(元)(1 分)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×标准工资率

=(950-45×20)×4=200(元)(1 分)

4)变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(2375/950-3)×950=-475(元)(1 分)

变动制造费用效率差异

= (实际工时-实际产量下标准工时)×标准分配率

=(950-45×20)×3=150(元)(1 分)

5)固定制造费用耗费差异=2850-1000×2=850(元)(1 分)

固定制造费用闲置能量差异=(1000-950)×2=100(元)(0.5 分)

固定制造费用效率差异=(950-20×45)×2=100(元)(0.5 分) -

第5题:

下列计算公式正确的是()

- A、材料成本差异率=(月初结存材料成本差异+本月收入材料的成本差异)/(月初结存材料计划成本+本月收入材料的计划成本)×100%

- B、材料成本差异率=(月初结存材料成本差异-本月收入材料的成本差异)/(月初结存材料计划成本+本月收入材料的计划成本)×100%

- C、材料成本差异率=本月收入材料的成本差异/(月初结存材料计划成本+本月收入材料的计划成本)×100%

- D、材料成本差异率=本月收入材料的成本差异/本月收入材料的计划成本×100%

正确答案:A -

第6题:

被审计单位按计划成本核算材料收发,其发出材料应分摊的成本差异应按()。

- A、本月材料类别成本差异率计算

- B、本月材料综合成本差异率计算

- C、本月材料品种成本差异率计算

- D、年初材料综合成本差异率计算

- E、全年加权平均差异率计算

正确答案:A,C -

第7题:

采用定额法时,产品实际所耗材料应分配的材料成本差异的计算方法是()

- A、材料实际消耗量乘以材料成本差异率

- B、材料定额消耗量乘以材料计划单价,再乘以材料成本差异率

- C、材料定额费用乘以材料成本差异率

- D、材料定额费用与材料脱离定额差异的代数和,乘以材料成本差异率

正确答案:D -

第8题:

某企业4月初结存材料的计划成本为32500元,月初结存材料成本差异为超支差异450元,本月收入材料的计划成本为267500元,收入材料的成本差异为节约差异5850元,本月生产产品领用材料275000元。要求计算本月材料成本差异率和发出材料应支付的成本差异数额。

正确答案:材料成本/差异率=(450-5850)/(32500+267500)×100%=-1.8%

发出材料成本差异=275000×(-1.8%)=-4950(元) -

第9题:

问答题某企业4月初结存材料的计划成本为32500元,月初结存材料成本差异为超支差异450元,本月收入材料的计划成本为267500元,收入材料的成本差异为节约差异5850元,本月生产产品领用材料275000元。要求计算本月材料成本差异率和发出材料应支付的成本差异数额。正确答案: 材料成本/差异率=(450-5850)/(32500+267500)×100%=-1.8%

发出材料成本差异=275000×(-1.8%)=-4950(元)解析: 暂无解析 -

第10题:

判断题企业发出各种材料应负担的成本差异可按当月材料成本差异率计算,若发出的材料在发出时就要确定其实际成本,则可按上月材料成本差异率计算。()A对

B错

正确答案: 对解析: 企业发出各种材料应负担的成本差异可按当月材料成本差异率计算,若发出的材料在发出时就要确定其实际成本,则也可按上月材料成本差异率计算。 -

第11题:

多选题采用定额法时,实际耗用原材料应负担的材料成本差异的计算方法可以是()A原材料计划价格费用乘以原材料成本差异率

B原材料定额费用与原材料脱离定额差异之和乘以原材料成本差异率

C原材料实际消耗量乘以原材料计划单价再乘以原材料成本差异率

D原材料定额消耗量是乘以原材料计划单价,再乘以原材料成本差异率

正确答案: D,A解析: 暂无解析 -

第12题:

判断题采用计划成本进行材料日常核算的企业,发出材料应负担的材料成本差异,按当月或上月的综合材料成本差异率计算。( )A对

B错

正确答案: 对解析: 暂无解析 -

第13题:

下列关于计划成本法的表述,正确的是( )。

A.发出材料的成本差异率等于结存材料的成本差异率

B.发出材料的成本差异率大于结存材料的成本差异率

C.发出材料的成本差异率小于结存材料的成本差异率

D.实际成本低于计划成本的差异称为蓝字差异

正确答案:A

-

第14题:

下列计算公式正确的是()。A.材料成本差异率=(月初结存材料成本差异+本月收入材料的成本差异)/(月初结存材料计划成本+本月收入材料的计划成本)×100%

B.材料成本差异率=(月初结存材料成本差异-本月收入材料的成本差异)/(月初结存材料计划成本+本月收入材料的计划成本)×100%

C.材料成本差异率=本月收入材料的成本差异/(月初结存材料计划成本+本月收入材料的计划成本)×100%

D.材料成本差异率=本月收入材料的成本差异/本月收入材料的计划成本×100%答案:A解析: -

第15题:

新华公司期初库存材料10吨,计划成本为17800元,材料成本差异为250元(超支差异);本月购进材料10吨,实际成本为17600元,本月发出材料15吨。下列说法中,正确的有( )。A.本月购进材料入账的计划成本为17800元

B.本月材料成本差异率为0.14%

C.本月发出材料应负担的成本差异为37.38元

D.本月发出材料的实际成本为26737.38元

E.本月结存材料的计划成本为8900元,材料成本差异为15.88元答案:A,B,C,D解析:新华公司该材料本月材料成本差异率=(250-200)∕(17800+17800)×100%=0.14%(超支差异),本月发出材料应负担的成本差异=17800÷10×15×0.14%=37.38(元),发出材料的实际成本=17800÷10×15+37.38=26737.38(元),本月结存材料的计划成本=(10+10-15)×17800÷10=8900(元),材料成本差异=8900×0.14%=12.46(元),选项A、B、C和D正确,选项E错误。 -

第16题:

企业发出各种材料应负担的成本差异可按当月成本差异率计算,不能按上月成本差异率计算。

正确答案:错误 -

第17题:

企业发出各种材料应负担的成本差异可按当月成本差异率计算,若发出的材料在发出时就要确定其实际成本,则也可按上月成本差异率计算。()

正确答案:正确 -

第18题:

期末结转本月生产领用原材料超支差异,本月领用原材料计划成本为100 000元,材料成本差异率为1%

正确答案:借:生产成本 1 000

贷:材料成本差异 1 000 -

第19题:

下列关于计划成本法的表述,正确的是()。

- A、发出材料的成本差异率等于结存材料的成本差异率

- B、发出材料的成本差异率大于结存材料的成本差异率

- C、发出材料的成本差异率小于结存材料的成本差异率

- D、实际成本低于计划成本的差异称为蓝字差异

正确答案:A -

第20题:

多选题被审计单位按计划成本核算材料收发,其发出材料应分摊的成本差异应按( )。A本月材料类别成本差异率计算

B本月材料综合成本差异率计算

C本月材料品种成本差异率计算

D年初材料综合成本差异率计算

E全年加权平均差异率计算

正确答案: E,D解析:

在采用计划成本计价时,被审计单位常采用以下方法人为调节成本:①不依照规定按材料类别或品种计算成本差异率,而采用综合成本差异率;②不依照规定按本月成本差异率计算分配成本差异而根据调节成本的需要任意分配成本差异。 -

第21题:

多选题新华公司期初库存材料10吨,计划成本为17800元,材料成本差异为超支差250元;本月购进材料10吨,实际成本为17600元,采用月末一次加权平均法核算发出存货,本月发出材料15吨。下列说法中,正确的有()。A本月购进材料入账的计划成本为17800元

B本月材料成本差异率为0.14%

C本月发出材料应负担的成本差异为37.38元

D本月发出材料的实际成本为26737.38元

E本月结存材料的计划成本为8900元,材料成本差异为15.88元

正确答案: B,A解析: -

第22题:

判断题企业发出各种材料应负担的成本差异可按当月成本差异率计算,若发出的材料在发出时就要确定其实际成本,则也可按上月成本差异率计算。()A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

判断题企业发出各种材料应负担的成本差异按当月材料成本差异率计算,若发出材料时就要确定其实际成本,则也可按上月材料成本差异率计算。()A对

B错

正确答案: 对解析: 暂无解析 -

第24题:

判断题企业发出各种材料应负担的成本差异可按当月成本差异率计算,不能按上月成本差异率计算。A对

B错

正确答案: 对解析: 暂无解析