单选题若某一旅游目的地的旅游企业收入的200万元中有100万元用于在当地购买企业运行中需要的其他企业的产品和服务,并且其他企业也按这一消费比例继续进行其生产经营活动,则该旅游目的地的旅游乘数效应系数为()。A 2B 3C 4D 5

题目

2

3

4

5

相似考题

参考答案和解析

更多“若某一旅游目的地的旅游企业收入的200万元中有100万元用于在当地购买企业运行中需要的其他企业的产品和服务,并且其他企业”相关问题

-

第1题:

某旅游企业取得收入10万元,其中替旅游者付给其他单位的餐费1万元、住宿费用1万元、交通费用1万元,该旅游企业的营业税计税营业额应为()。

A、10万元

B、6万元

C、7万元

D、8万元

参考答案:C

-

第2题:

A公司2009年度取得以下收入:销售商品收入200万元,其他企业使用A企业可循环使用的包装物支付100万元,获得股息收入100万元,其他企业租用A公司的固定资产支付200万元,转让无形资产收入100万元,A公司2008年度取得的租金收入总额是多少( )。

A.100

B.200

C.300

D.400

正确答案:C

-

第3题:

某市一家旅游企业实现旅游收入为120万元,该企业将40万元用于购买当地其他企业的物资设备。假设当地其他企业也按此比例进行经济活动,则该市的旅游乘数效应系数是( )。[2011年真题]A.3

B.1.5

C.0.75

D.0.33答案:B解析:

-

第4题:

若某一旅游目的地的旅游企业收入的200万元中有150万元用于在当地购买企业运行中需要的其他企业的产品和服务,并且其他企业也按这一消费比例继续进行其生产经营活动,则该旅游目的地的旅游乘数效应系数为( )。[2009年真题]A.4

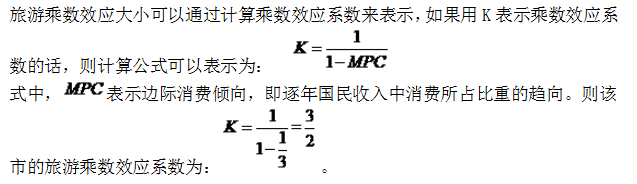

B.3

C.2

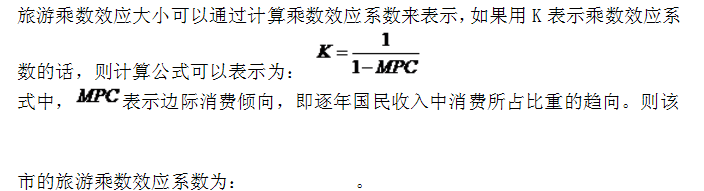

D.1答案:A解析:旅游乘数效应大小可以通过计算乘数效应系数来表示,如果用K表示乘数效应系数的话,则计算公式可以表示为:

式中,MPC为边际消费倾向;MPS为边际储蓄倾向;MPM为边际进口物资倾向。

则根据题意,计算乘数效应系数为K=1/(1-0.75)=4。 -

第5题:

某企业为居民企业,2019年发生经营业务如下:全年取得产品销售收入为5600万元,发生产品销售成本4000万元;其他业务收入800万元,其他业务成本694万元;取得购买国债的利息收入40万元;缴纳除增值税之外的税金及附加300万元;发生的管理费用760万元,其中新技术的研究开发费用为60万元、业务招待费70万元;发生财务费用200万元;取得直接投资其他居民企业的权益性收益34万元(已在投资方所在地按15%的税率缴纳了所得税);取得营业外收入100万元,发生营业外支出250万元(其中含公益性捐赠38万元)。

要求:计算该企业2019年应纳的企业所得税。答案:解析:(1)利润总额=5600-4000+800-694+40-300-760-200+34+100-250=370(万元)

(2)国债利息收入免征企业所得税,纳税调减40万元

(3)研究开发费用纳税调减=60×75%=45(万元)

(4)业务招待费实际发生额的60%=70×60%=42(万元)

销售(营业)收入的5‰=(5600+800)×5‰=32(万元)

税前扣除32万元,应纳税调增=70-32=38(万元)

(5)取得直接投资于其他居民企业的权益性收益属于免税收入,应纳税调减34万元

(6)捐赠扣除限额=370×12%=44.4(万元)

实际捐赠额38万元小于扣除限额44.4万元,可按实际捐赠数额扣除,不做纳税调整

(7)应纳税所得额=370-40(国债利息收入)-45(研发费用加计扣除)+38(业务招待费)-34(股息红利)=289(万元)

(8)该企业2019年应纳企业所得税=289×25%=72.25(万元) -

第6题:

某企业2011年实现销售收入200万元,销售成本为100万元,销售税金及附加20万元,其他业务收入50万元,人工成本30万,假设不考虑其他费用,可计算得该企业的企业所得税为()万元。

- A、20

- B、30

- C、40

- D、50

正确答案:B -

第7题:

某企业2003年实现的产品销售收入为1000万元,产品销售成本为400万元,产品销售费用为80万元,产品销售税金及其附加50万元,应交增值税200万元,其他业务收入100万元,其他业务支出80万元,营业外收入30万元,营业外支出50万元,财务费用20万元,管理费用50万元,经审查该企业的财务处理均符合税法的有关规定。试计算该企业2003年度应纳的企业所得税额。

正确答案: 应纳税所得额为:

1000-(400+80+50)+(100-80)+(30-50)-20-50=400(万元)

应纳税额=400*33%=132(万元) -

第8题:

旅游企业的产品组合是指()。

- A、旅游企业根据目标市场的需要和变化,结合旅游企业的自身条件,决定提供产品系列和品种

- B、旅游企业根据消费者的需要和变化,结合旅游企业的自身条件,决定提供产品品种

- C、旅游企业根据消费者的需要和变化,结合旅游企业的自身条件,决定提供产品系列和品种

- D、旅游企业根据目标市场的需要和变化,结合旅游业的自身条件,决定提供产品系列和品种

正确答案:A -

第9题:

A公司2011年度取得以下收入:销售商品收入200万元,其他企业使用A企业可循环使用的包装物支付100万元,获得股息收入100万元,其他企业租用A公司的固定资产支付200万元,转让无形资产收入100万元,A公司2011年度取得的租金收入总额是多少万元()。

- A、100

- B、200

- C、300

- D、400

正确答案:C -

第10题:

单选题A公司2011年度取得以下收入:销售商品收入200万元,其他企业使用A企业可循环使用的包装物支付100万元,获得股息收入100万元,其他企业租用A公司的固定资产支付200万元,转让无形资产收入100万元,A公司2011年度取得的租金收入总额是多少万元()。A100

B200

C300

D400

正确答案: C解析: 暂无解析 -

第11题:

单选题甲企业为高新技术企业,2019年销售A产品100万台,毎台市场售价1万元 A产品符合同家产业政策,根据规定企业以0.8万元/台的价格出售给消费者,政府给予补助0.2万元/台。则甲企业下列会计处理正确的是( )。A企业应确认其他收益20万元

B企业应确认主营业务收入100万元

C企业应确认递延收益20万元

D企业应确认主营业务收入120万元

正确答案: B解析: -

第12题:

问答题某旅行社2011年3月发生的业务如下 (1)组织团体旅游,境内组团旅游收入20万元,替旅游者支付给其他单位餐费、住宿费、交通费、门票和支付给其他接团旅游企业的旅游费共计12万元,为了应对其他旅行社的竞争,该旅行社同意给予旅游者5%的折扣,并将价款与折扣额在同一张发票上注明;组团境外旅游收入50万元,付给境外接团企业费用37万元; (2)另外为散客代购火车票、机票、船票取得手续费收入1万元; (3)为游客提供打字、复印、洗相服务收入2万元。 请计算该旅行社当月应纳营业税额。正确答案: (1)旅游收入应纳营业税=(20×95%-12+50-37)×5%=1(万元)

(2)手续费收入应纳营业税=1×5%=0.05(万元)

(3)打字等收入应纳营业税=2×5%=0.1(万元)

该旅行社当月应纳营业税1.15万元。解析: 暂无解析 -

第13题:

根据《企业财务通则》和行业财务制度的规定,下列不能列入成本费用的开支有( )。

A.企业购买其他企业债券支付的200万元

B.企业为职工购买住房发生的支出100万元

C.企业分配利润减少的银行存款200万元

D.企业购买原材料发生的支出80万元

E.企业向第10届全国运动会赞助支出的20万元

正确答案:ABCE

企业购买其它单位企业债券支付的200万元,属于对外投资支出,计入“长期投资”账户;企业为职工购买住房发生的支出要作的处理是,以发生额借记“固定资产”,贷记“银行存款”,同时借记“盈余公积――公益金”,贷记“盈余公积――一般盈余公积”;选项C分配利润及选项E的赞助支出,根据《企业财务通则》及行业财会制度规定,都不得列入成本费用;选项D购买的原材料,最终要用于产品生产,构成产品成本,故D不入选。 -

第14题:

假设2009年某一旅游目的地企业实现旅游收入150万元,该企业将其中的120万元用于当地的各类开支,若其他企业也以这一消费比例继续经济活动,则旅游收入乘数效应为( )万元。A.187.5

B.500

C.600

D.750答案:D解析:根据旅游乘数效应系数的计算公式,旅游乘数效应系数为:

则旅游收入乘数效应为:150×5=750(万元)。 -

第15题:

某市一家旅游企业实现旅游收入为120万元,该企业将40万元用于购买当地其他企业的物资设备。假设当地其他企业也按此比例进行经济活动,则该市的旅游乘数效应系数是( )。A.3

B.1.5

C.0.75

D.0.33答案:B解析:

-

第16题:

(2019年)2018年企业实现主营业务收入100万元,其他业务收入5万元,营业外收入3万元。不考虑其他因素,该企业2018年利润表中“营业收入”项目的金额是( )万元。A.103

B.100

C.105

D.108答案:C解析:营业收入=主营业务收入+其他业务收入=100+5=105(万元) -

第17题:

某旅游企业投资增量为100万元,其营业收入增加了200万元,若该企业用营业收入的一半向相关企业购买设备和原材料,相关企业又用其营业收入的一半购买其需要的设备和原材料,这个过程若连续继续下去,该目的地国家或地区由此旅游企业营业收入增加引发的社会收入增量总和为()。

- A、300万元

- B、400万元

- C、500万元

- D、600万元

正确答案:B -

第18题:

旅游者的旅游需求的实现主要是通过()

- A、旅游企业提供产品和服务

- B、旅游发生国政府的政策

- C、旅游者可支配收入

- D、旅游目的地国旅游资源

正确答案:C -

第19题:

在旅游者与旅游企业的交换关系中,( )是最直接、最敏感地影响消费者购买行为的因素,又是旅游企业获得旅游收入和盈利的最主要手段。

- A、产品

- B、价格

- C、渠道

- D、促销

正确答案:B -

第20题:

A.公司2008年度取得以下收入:销售商品收入200万元,其他企业使用A.企业可循环使用的包装物支付100万元,获得股息收入100万元,其他企业租用A.公司的固定资产支付200万元,转让无形资产收入100万元,A.公司2008年度取得的租金收入总额是多少()

- A、100

- B、200

- C、300

- D、400

正确答案:C -

第21题:

单选题某旅游企业投资增量为100万元,其营业收入增加了200万元,若该企业用营业收入的一半向相关企业购买设备和原材料,相关企业又用其营业收入的一半购买其需要的设备和原材料,这个过程若连续继续下去,该目的地国家或地区由此旅游企业营业收入增加引发的社会收入增量总和为()。A300万元

B400万元

C500万元

D600万元

正确答案: C解析: 暂无解析 -

第22题:

单选题若某一旅游目的地的旅游企业收入的200万元中有150万元用于在当地购买企业运行中需要的其他企业的产品和服务,并且其他企业也按这一消费比例继续进行其生产经营活动,则该旅游目的地的旅游乘数效应系数为()。A4

B3

C2

D1

正确答案: B解析: 暂无解析 -

第23题:

单选题假设2009年某一旅游目的地企业实现旅游收入150万元,该企业将其中的120万元用于当地的各类开支,若其他企业也以这一消费比例继续经济活动,则旅游收入乘数效应为()万元。A187.5

B500

C600

D750

正确答案: B解析: 根据旅游乘数效应系数的计算公式,旅游乘数效应系数为:旅游收入乘数效应为:150×5=750(万元)。