单选题公司实行计件工资报酬,加工一件合格产品得4元,不合格的不计报酬,而且每件扣除12元,某员工一个月加工1000件,得3600元报酬,该员工这个月加工产品合格率是多少?( )A 96%B 96.5%C 97.5%D 98%

题目

96%

96.5%

97.5%

98%

相似考题

更多“公司实行计件工资报酬,加工一件合格产品得4元,不合格的不计报酬,而且每件扣除12元,某员工一个月加工1000件,得360”相关问题

-

第1题:

一名工人加工一批产品,他每加工出一件正品,得报酬0.75元,每加工出一件次品,罚款1.50元。这天他加工的正品是次品的7倍,得报酬11.25元。那么他这天加工出多少件次品?

A.13

B.7

C.3

D.1

正确答案:C

-

第2题:

某食品加工厂7月份生产的罐头产品中有358瓶不合格,对其不合格的类型和数量进行统计,统计结果如下.

根据排列图原理,属于A类因素的有( )。

根据排列图原理,属于A类因素的有( )。A.外形不合格、色泽不合格、固态物量不足

B.外形不合格、色泽不合格

C.外形不合格

D.糖度不合格

正确答案:A

不合格合计367项,前三项不合格:外形不合格、色泽不合格、固态物量不足的比例分别为46.6%、22.3%、l5.3%,合计84.2%,因此属于A类因素的有外形不合格、色泽不合格、固态物量不足。 -

第3题:

公司实行计件工资报酬,加工一件合格产品得4元,不合格的不计报酬,而且每件扣除12 元,某员工一个月加工1000件,得3600元报酬,该员工这个月加工产品合格率是多少?A.96%

B.96.5%

C.97.5%

D.98%答案:C解析:鸡兔同笼问题。每加工一件不合格产品,要损失4+12=16元,假设全部合格,则应得4x1000=4000元,与所得的3600元相差4000-3600=400元,所以一共有400÷16=25件不合格产品,合格率为(1000-25)÷1000=97.5%。 -

第4题:

公司实行计件工资报酬,加工一件合格的得4元,不合格的不但不计入报酬,而且每件扣除12元。某员工一个月加工1000件,得3600元报酬,该员工这个月加工产品的合格率是多少?()A.96%

B.96.5%

C.97.5%

D.98%答案:C解析:鸡兔同笼问题,每加工一件不合格产品,要损失4+12=16元,假设全部合格,则应得4x1000=4000元,与所得的3600元相差4000-3600=400元,所以一共有400÷16=25件不合格,合格率为(1000-25)+1000=97.5%。 -

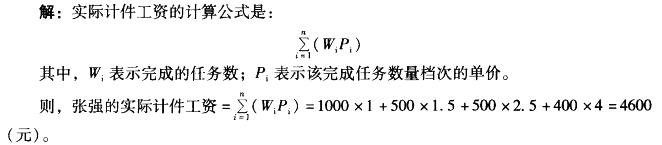

第5题:

某企业生产车间实行累进计件工资制,工资计算标准如表5-4所示。高级工张强10月份完成了2400件产品的加工,经检验全部是合格产品。

请计算张强10月份应得的计件工资。答案:解析:

-

第6题:

产品加工过程中如出现不合格品,其不合格原因没有消除,检验员有权劝阻继续加工

正确答案:正确 -

第7题:

加工300个零件,加工每一件合格品可得加工费50元,加工出一件不合格不仅得不到加工费,还要赔偿100元。如果加工完毕共得14550元,则加工出合格品的件数是()。

- A、294

- B、295

- C、296

- D、297

正确答案:D -

第8题:

判断题产品加工过程中如出现不合格品,其不合格原因没有消除,检验员有权劝阻继续加工A对

B错

正确答案: 错解析: 暂无解析 -

第9题:

单选题公司实行计件工资报酬,加工一件合格产品得4元,不合格的不计报酬,而且每件扣除12元,某员工一个月加工1000件,得3600元报酬,该员工这个月加工产品合格率是多少?( )A96%

B96.5%

C97.5%

D98%

正确答案: C解析:

若产品全部合格,则应得报酬为4000元,实际得3600元报酬,产生的400元差异源于其中存在不合格的产品。每有一件不合格的产品,就会从4000元上减少4+12=16元,不合格的产品有400÷16=25件,合格产品有1000-25=975件,合格率为975÷1000×100%=97.5%。 -

第10题:

下列说法错误的是:( )

A.监督检查企业数最多的产品项目是加工食品和饮料

B.有不合格产品企业所占比例最高的产品项目是加工食品和饮料

C.有不合格产品企业所占比例最低的产品项目批次合格率也最高

D.有不合格产品企业所占比例最高的产品项目批次合格率也最低

正确答案:D

[答案] D。解析:有不合格产品企业所占比例最高的产品项目是加工食品和饮料,但批次合格率最低的是其他产品。

-

第11题:

:某工厂按完成的合格产品和不合格产品支付工人工资,每做一件合格产品得工资10元,每做一件不合格产品扣5元。己知某人一个月共做了360件产品,得到工资2700元,那么他在这个月做了多少件不合格产品?

A.60 B.90 C.120 D.180

正确答案:A

-

第12题:

某零件加工厂采用计件工资。已知合格品每件1元,优良品每件2元,瑕疵品不得工资。当生产的优良品达到生产总数的30%时,可额外获得400元奖励。某工人生产了 3000个零件,共获得计件工资4000元,请问该工人生产的零件中,合格品最多为多少个( )A. 2100

B. 2000

C. 1800

D. 1200答案:C解析:本题属于不定方程问题,可以考虑代入排除法,选择C项。

代入A项,合格产品为2100个,获得计件工资2100*1=2100元,剩余零件为3000个-2100个=900个零件,还有4000-2100=1900元为优良品费用,1900元/2=950>(3000-2100),不符;同理代入B项,不符;代入C项符合。 -

第13题:

通过确定每件产品的报酬,将员工的收入和产量直接挂钩,称为( )。A.计件工资

B.按利分红

C.利润分成

D.绩效和报酬相结合答案:A解析:计件工资通过确定每件产品的计件工资率(即每件产品的报酬),将员工的收入和产量直接挂钩。计件工资制可以是每生产一件产品就给予一定量的报酬,多产多得;也可以是每天有一定的薪水,另外根据产量追加报酬。 -

第14题:

公司实行计件工资报酬,加工一件合格产品得4元,不合格的不计报酬,而且每件扣除12元。某员工一个月加工1000件,得3600元报酬,该员工这个月加工产品合格率是多少()

- A、96%

- B、96.5%

- C、97.5%

- D、98%

正确答案:C -

第15题:

半刚性基层材料强度评定合格时得满分,不合格时得零分。

正确答案:正确 -

第16题:

判断题半刚性基层材料强度评定合格时得满分,不合格时得零分。A对

B错

正确答案: 对解析: 暂无解析 -

第17题:

单选题通过确定每件产品的报酬,将员工的收入和产量直接挂钩,称为( )。A计件工资

B按利分红

C利润分成

D绩效和报酬相结合

正确答案: A解析:

计件工资通过确定每件产品的计件工资率(即每件产品的报酬),将员工的收入和产量直接挂钩。计件工资制可以是每生产一件产品就给予一定量的报酬,多产多得;也可以是每天有一定的薪水,另外根据产量追加报酬。 -

第18题:

单选题2013年10月20日,甲公司与乙公司签订不可撤销的销售合同,拟于2014年4月10日以40万元的价格向乙公司销售W产品一件。该产品主要由甲公司库存自制半成品S加工而成,每件半成品S可加工成W产品一件。2013年12月31日,甲公司库存1件自制半成品S,成本为37万元,预计加工成W产品尚需发生加工费用10万元。当日,自制半成品S的市场销售价格为每件33万元,W产品的市场销售价格为每件36万元。不考虑其他因素,2013年12月31日甲公司应就库存自制半成品S计提的存货跌价准备为()万元。A1

B4

C7

D11

正确答案: B解析: 判断半成品是否发生减值首先要确定其产出的产成品是否发生减值。由于W产品是有销售合同的,所以W产品的可变现净值为合同售价40万元,成本为47(37+10)万元,可变现净值低于成本,发生减值,此时对自制半成品S应按成本与可变现净值孰低计量。自制半成品S的成本为37万元,可变现净值=40-10=30(万元),应计提的存货跌价准备=37-30=7(万元)。