多选题某百货商场为一般纳税人,于2017年2月购迸一批货物,取得增值税专用发票,含税进价为1350万元,当月认证通过。当月将其中一部分货物分别销售给某宾馆和某个体零售户(小规模纳税人),取得含税销售收入1 250万元和250万元。个体零售户当月再将购人的货物销售给消费者,取得含税销售收入310万元。下列表述正确的有( )。A百货商场本月应纳增值税21.79方元B百货商场可以抵扣的进项税额196.15万元C个体零售户本月应纳增值税9.03万元D个体零售户适用3%的征收率

题目

百货商场本月应纳增值税21.79方元

百货商场可以抵扣的进项税额196.15万元

个体零售户本月应纳增值税9.03万元

个体零售户适用3%的征收率

相似考题

更多“某百货商场为一般纳税人,于2017年2月购迸一批货物,取得增值税专用发票,含税进价为1350万元,当月认证通过。当月将其”相关问题

-

第1题:

某增值税一般纳税人2月取得增值税专用发票,已认证税款10000元,上年购入的货物当月因管理不善毁损2000元、用于职工福利3000元,当月实际可抵扣的进项税为( )元。

A.10000

B.5000

C.9660

D.9150

正确答案:D

解析:本题考核增值税的进项税额转出。因管理不善毁损和改变用途的货物应作进项税转出,减少当期可抵扣进项税=10000-(2000+3000)×17%=9150(元)。 -

第2题:

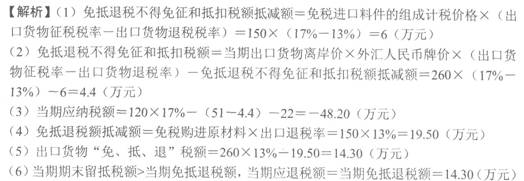

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格为150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )万元。

A.14.30

B.48.20

C.33.80

D.27.80

正确答案:A

-

第3题:

某企业为增值税一般纳税人,2019年12月初次购买增值税防伪税控系统专用设备,取得的增值税专用发票上注明价款2万元,增值税0.26万元,当月该企业销项税额5万元,当月购进材料,取得增值税专用发票,注明税额1.06万元。该企业当月应纳增值税( )万元。A.4

B.3.68

C.4.68

D.1.68答案:D解析:该企业当月应纳增值税=5-1.06-(2+0.26)=1.68(万元)。 -

第4题:

某工业企业为增值税一般纳税人,2013年11月生产销售一批货物,不含税价款为300万元,另外以折扣销售方式销售货物,取得不含税价款95万元(已经扣除折扣额5万元,在同一张发票中反映),销售的货物均已发出。当月购进一批材料,取得增值税专用发票上注明价款为300万元,增值税进项税额为51万元,发票已通过认证。则当月该企业应纳增值税额为()万元。A、12.95

B、13.65

C、16.15

D、18.75答案:C解析:应纳增值税税额=(300+95)*17%-51=16.15(万元)。 -

第5题:

某会计制度健全的大型百货商店于2002年8月购进一批货物,含税进价为1350万元。当月将其中一部分货物分别销售给某宾馆和某个体零售户,取得含税销售收入1250万元和250万元。个体零售户当月再将购入的货物销售给消费者,取得含税销售收入310万元。分别计算百货商店当月要缴纳的增值税。

正确答案:销项税额=(1250+250)/(1+17%)×17%

进项税额=1350/(1+17%)×17%

应纳税额=(1250+250)/(1+17%)×17%-1350/(1+17%)×17=21.80(万元) -

第6题:

某企业为增值税一般纳税人,2017年10月份购进原材料取得的增值税专用发票上注明的增值税税额为8.5万元,当月销售货物取得不含税销售额40万元;11月份购进原材料取得的增值税专用发票上注明的增值税税额为3.4万元,当月销售货物取得不含税销售额70万元。已知增值税税率为17%,取得的增值税专用发票已通过税务机关认证。该企业11月份应缴纳的增值税为()万元。

- A、10.2

- B、6.8

- C、8.5

- D、1.7

正确答案:B -

第7题:

单选题某制药厂(增值税-般纳税人)3月份销售抗生素药品取得含税价款117万元,销售免税药品取得收入50万元,当月购人生产用原材料一批,取得增值税专用发票上注明税款6.8万元,抗生素药品与免税药品无法划分耗料情况,则该制药厂当月应纳增值税为()万元。A14.73

B12.47

C10.20

D17.86

正确答案: C解析: 本题考核一般纳税人兼营免税项目的计算。不得抵扣的进项税额=相关的全部进项税额×免税项目或非应税项目的收入额÷免税项目或非应税项目收入额与相关应税收入额的合计=6.8×50÷(100+50)=2.27(万元),

应纳税额=117÷(1+17%)×17%-(6.8—2.27)=12.47(万元)。

提示:可以换-种思路,这里的目的是计算出每一元的药品销售额中可分担多少的进项税额,以此来确定最终可以抵扣的进项税,那么就用当期全部的进项税除以全部的销售额,即6.8÷150=0.0453(万元),然后用此金额乘以应税药品的销售额就可以得出能够抵扣的部分,即100×0.0453=4.53(万元)。 -

第8题:

单选题某企业为增值税小规模纳税人,2014年2月销售自产的货物取得含税销售额206000元;转让一台自己使用3年的机器设备,取得含税销售额20000元,该设备的原值为30000元,已计提折旧6000元;当月初次购置增值税税控系统专用设备,取得增值税专用发票上注明的价税合计金额为5850元。已知取得的增值税专用发票当月已通过认证并允许抵扣,则该企业当月应缴纳增值税()元。A538.35

B1388.35

C5538.35

D6388.35

正确答案: B解析: 该企业当月应缴纳增值税=206000÷(1+3%)×3%+20000÷(1+3%)×2%-5850=538.35(元)。 -

第9题:

问答题某百货商店为一般纳税人,其于2006年8月购进一批货物,含税进价为1350万元。当月将其中一部分货物分别销售给某宾馆和某个体零售户(小规模纳税人),取得含税销售收入 1250万元和250万元。个体零售户当月再将购入的货物销售给消费者。取得含税销售收入310万元。要求:请分别计算百货商店和个体零售户当月应缴纳的增值税。正确答案: 百货商店应纳的增值税=(1250+250)÷(1+17%)×17%-1350 ÷(1+17%)×17%

=21.79(万元)

个体户应纳增值税=310÷(1+4%) ×4%=11.92(万元)解析: 暂无解析 -

第10题:

多选题某百货商店为一般纳税人,于2014年2月购进一批货物,取得增值税专用发票,当月认证通过,含税进价为1350万元。当月购入小汽车一辆用于生产经营,取得专用发票,当月认证通过,注明买价20万元,进项税3.4万元。当月将其中一部分货物分别销售给某宾馆和某个体零售户(小规模纳税人),取得含税销售收入1250万元和250万元。个体零售户当月再将购入的货物销售给消费者,取得含税销售收入310万元。下列陈述正确的有()。A百货商场本月应纳增值税21.80万元

B百货商场可以抵扣的进项税额199.55万元

C个体户本月应纳增值税9.03万元

D小规模纳税人征收率为3%

正确答案: A,C解析: 因为百货商店是一般纳税人,应该在计算进项税额和销项税额的基础上最后计算增值税应纳税额,所以,百货商店应纳增值税额=(1250+250)÷(1+17%)×17%-1350÷(1+17%)×17%-3.4=217.95-199.55=18.40(万元) 个体零售户属于商业小规模纳税人,应纳增值税额=310÷(1+3%)×3%=9.03(万元)。 -

第11题:

问答题某进出口公司当月进口一批货物,海关审定的完税价格为700万元,该货物关税为10%,增值税税率17%;当月该公司向一般纳税人销售这批货物,开具增值税专用发票注明金额1800万元。计算该公司进口和销售两个环节应纳增值税税额。正确答案: (1)进口环节应纳的增值税税额为:(700+700×10%)×17%=130.9(万元);

(2)销售环节应纳的增值税税额为:1800×17%-130.9=175.1(万元)。解析: 暂无解析 -

第12题:

单选题某百货大楼为增值税一般纳税人,购销货物的增值税税率为17%。2014年1月发生以下经济业务:(1)购进货物取得的增值税专用发票上注明的货物金额为400万元,增值税为68万元;同时支付货物运费4万元,取得货物运输业增值税专用发票。(2)销售货物取得不含增值税价款为800万元,向消费者个人销售货物价款为58.5万元。(3)上年购进的货物用于职工福利,进价1万元,售价1.2万元(进价、售价均不含增值税,下同)。(4)上年购进的货物发生损失,进价4000元,售价5000元。当月的增值税销项税额为()元。A1466250

B1454180

C1445400

D1445000

正确答案: D解析: 暂无解析 -

第13题:

某汽车生产企业为一般纳税人,2010年2月份生产销售一批新开发的小汽车,取得不含税的价款1000万元,另外支付运费30万元,取得运输发票;当月还购进一批生产用原材料,取得增值税专用发票,注明价款300万元,增值税51万元,发票当月已通过认证。则该企业当月应缴纳的增值税为( )万元。

A.113.9

B.116.9

C.119

D.170

正确答案:B

[答案]B

【解析】本题考核增值税的计算。应缴纳的增值税=1000×17%-30×7%-51=116.9(万元)。

-

第14题:

某个体零售户于2019年3月购进一批货物,含税进价为11.3万元。当月将其中一部分货物销售给某宾馆,开出的普通发票上注明的货款金额为80万元。则该个体零售户当月应缴纳的增值税为( )万元。A.4.52

B.3.08

C.2.82

D.2.33答案:D解析:个体零售户属于小规模纳税人,进项税额不能抵扣,按照3%的征收率缴纳增值税,开出普通发票上的金额为含税销售额。应纳税额=80/(1+3%)x3%≈2.33(万元)。 -

第15题:

某建材商店为小规模纳税人,2019年4月销售给建筑公司建材一批,共取得含税收入为131200元;当月购进货物取得增值税专用发票上注明的不含税价款为16000元。当月购进税控收款机一台,取得增值税普通发票上注明含税价款3000元,则该建材商店本月应纳增值税税额为( )元。A.821.36

B.3821.36

C.3407.57

D.3476.23答案:D解析:增值税小规模纳税人购置税控收款机,经主管税务机关审核批准后,可凭购进税控收款机取得的增值税专用发票,按照发票上注明的增值税税额,抵免当期应纳增值税税额,或者按照购进税控收款机取得的普通发票上注明的价款,依下列公式计算可抵免税额:可抵免税额=价款/(1+13%)×13%,当期应纳税额不足抵免的,未抵免部分可在下期继续抵免。应纳增值税税额=131200÷(1+3%)×3%-3000÷(1+13%)×13%=3476.23(元) -

第16题:

某生产企业为增值税一般纳税人,2014年3月外购一批材料用于应税货物的生产,取得增值税专用发票,注明价款10,000元,增值税1700元;外购一批材料用于应税货物和免税货物的生产,取得增值税专用发票,注明价款20,000元,增值税3400元;当月应税货物销售额50,000元,免税货物销售额70,000元,则当月不可抵扣的进项税额为多少元?

正确答案:当月不可抵扣的进项税额=3400*70000÷(50000+70000)=1983.33(元) -

第17题:

某会计制度健全的大型百货商店于2005年8月购进一批货物,含税进价为1350万元。当月将其中一部分货物分别销售给某宾馆和某个体零售户,取得含税销售收入1250万元和250万元。请计算百货商店当月应缴纳的增值税。 (要求:1.写出具体的计算公式和计算步骤;2.数值仅保留两位小数点)

正确答案:增值税的应纳税额=当期销项税额―当期进项税额。

销项税额=销售额×税率

一般纳税人含税销售额的换算为:销售额=含税销售额÷(1+适用税率)

销售额=(1250+250)/(1+17%)=1282.05(万元)

当期销项税额=1282.05×17%=217.95(万元)

支出额=1350/(1+17%)=1153.85(万元)

当期进项税额=1153.85×17%=196.15(万元)

应纳税额=217.95—196.15=21.80(万元)或21.79(万元) -

第18题:

单选题某企业为增值税一般纳税人,2019年5月购进原材料取得的增值税专用发票止注明的增值税税额为8. 5万元,当月销售货物取得不含税销售额40万元;2019年6月购进原材料取得的增值税专用发票上注明的增值税税额为2.6万元,当月销售货物取得不含税销售额70万元。已知,该企业取得的增值税专用发票已通过税务机关认证。该企业2019年6月应缴纳的增值税为( )万元。A10.2

B3.2

C8.5

D1.7

正确答案: C解析: -

第19题:

问答题某会计制度健全的大型百货商店于2002年8月购进一批货物,含税进价为1350万元。当月将其中一部分货物分别销售给某宾馆和某个体零售户,取得含税销售收入1250万元和250万元。个体零售户当月再将购入的货物销售给消费者,取得含税销售收入310万元。分别计算百货商店当月要缴纳的增值税。正确答案: 销项税额=(1250+250)/(1+17%)×17%

进项税额=1350/(1+17%)×17%

应纳税额=(1250+250)/(1+17%)×17%-1350/(1+17%)×17=21.80(万元)解析: 暂无解析 -

第20题:

多选题某百货商场为一般纳税人,于2017年2月购迸一批货物,取得增值税专用发票,含税进价为1350万元,当月认证通过。当月将其中一部分货物分别销售给某宾馆和某个体零售户(小规模纳税人),取得含税销售收入1 250万元和250万元。个体零售户当月再将购人的货物销售给消费者,取得含税销售收入310万元。下列表述正确的有( )。A百货商场本月应纳增值税21.79方元

B百货商场可以抵扣的进项税额196.15万元

C个体零售户本月应纳增值税9.03万元

D个体零售户适用3%的征收率

正确答案: A,B解析: -

第21题:

多选题某百货商场为一般纳税人,于2017年2月购进一批货物,取得增值税专用发票,含税进价为1350万元,当月认证通过。当月将其中一部分货物分别销售给某宾馆和某个体零售户(小规模纳税人),取得含税销售收入1250万元和250万元。个体零售户当月再将购入的货物销售给消费者,取得含税销售收入310万元。下列表述正确的有()。A百货商场本月应纳增值税21.79万元

B百货商场可以抵扣的进项税额196.15万元

C个体零售户本月应纳增值税9.03万元

D个体零售户适用3%的征收率

正确答案: C,D解析: -

第22题:

单选题某增值税一般纳税人2月取得增值税专用发票,已认证税款10000元,上年购人的货物当月因管理不善毁损2000元、用于职工福利3000元.当月实际可抵扣的进项税为()元。A10000

B5000

C9660

D9150

正确答案: D解析: 本题考核增值税的进项税额转出。因管理不善毁损和改变用途的货物应作进项税转出,减少当期可抵扣进项税=10000-(2000+3000)×17%=9150(元)。 -

第23题:

单选题某百货大楼为增值税一般纳税人,购销货物的增值税税率为17%。2014年1月发生以下经济业务:(1)购进货物取得的增值税专用发票上注明的货物金额为400万元,增值税为68万元;同时支付货物运费4万元,取得货物运输业增值税专用发票。(2)销售货物取得不含增值税价款为800万元,向消费者个人销售货物价款为58.5万元。(3)上年购进的货物用于职工福利,进价1万元,售价1.2万元(进价、售价均不含增值税,下同)。(4)上年购进的货物发生损失,进价4000元,售价5000元。当月应纳增值税额为()元。A767700

B762628

C764510

D762980

正确答案: A解析: 暂无解析 -

第24题:

多选题某百货商店为一般纳税人,于2018年8月购进一批货物,取得增值税专用发票,含税进价为1350万元,当月认证通过。当月将其中一部分货物分别销售给某宾馆和某个体零售户(小规模纳税人),取得含税销售收入1250万元和250万元。个体零售户当月再将购入的货物销售给消费者,取得含税销售收入310万元。下列陈述正确的有( )。A百货商场本月应纳增值税20.69万元

B百货商场可以抵扣的进项税额186.21万元

C个体户本月应纳增值税9.03万元

D小规模纳税人征收率为3%

正确答案: C,A解析:

百货商店是一般纳税人,应该在计算进项税额和销项税额的基础上最后计算增值税应纳税额,则百货商店可以抵扣的进项税额=1350÷(1+16%)×16%=186.21(万元),应纳增值税额=(1250+250)÷(1+16%)×16%-1350÷(1+16%)×16%=20.69(万元);个体零售户属于商业小规模纳税人,应纳增值税额=310÷(1+3%)×3%=9.03(万元)。