单选题某企业生产经营A产品,正常开工的销售收入为50万元,单价为10元,单位变动成本为8元,A产品的盈亏临界销售额为30万元,则A产品固定成本为( )万元。A 10B 8C 6D 12

题目

单选题

某企业生产经营A产品,正常开工的销售收入为50万元,单价为10元,单位变动成本为8元,A产品的盈亏临界销售额为30万元,则A产品固定成本为( )万元。

A

10

B

8

C

6

D

12

相似考题

更多“某企业生产经营A产品,正常开工的销售收入为50万元,单价为10元,单位变动成本为8元,A产品的盈亏临界销售额为30万元,”相关问题

-

第1题:

共用题干

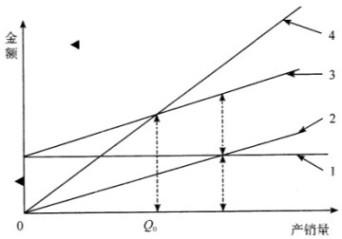

某企业明年生产一种产品,该产品每件单价850元,单位变动成本为600元,固定成本为56万元,盈亏平衡图如下: 上图中,“3”线是()。

上图中,“3”线是()。

A:总成本线

B:固定成本线

C:变动成本线

D:销售收入线答案:A解析:如题示,“1”线是固定成本线,当产量为0时,仍有固定成本,“3”线和“1”线之间的差距是随着产量的增加,差距增大,所以“3”线也是成本线,是总成本线,即固定成本与变动成本的和。

企业的盈利公式为:总产量*价格-总成本。设产品的产销量为χ件,则850χ-(600χ+560000)=350000,解得χ=3640(件)。

由上题可知,企业的利润与产品的产量和价格有关,所以要想增加利润,应该增加产销量或是提高产品价格,或是同时增加产销量和提高产品价格。 -

第2题:

某企业只生产一种产品,单价50元,单位变动成本20元,固定成本30万元,正常销售量为2万件,则下列说法正确的有( )。A.盈亏临界点销售量为10000件

B.安全边际为50万元

C.盈亏临界点作业率为50%

D.安全边际率为50%答案:A,B,C,D解析:盈亏临界点销售量=30/(50-20)=1(万件)=10000(件),安全边际=(20000-10000)×50=500000(元)=50(万元),安全边际率=50/(2×50)×100%=50%,盈亏临界点作业率=1-安全边际率=1-50%=50%。 -

第3题:

甲产品的单价为100元,单位变动成本为60元,年销售量为400万件,年固定成本为800万元。那么该公司盈亏临界点销售额为( )万元。A、2200

B、200

C、2000

D、20答案:C解析:盈亏临界点销售量=800/(100-60)=20(万件),所以盈亏临界点销售额=盈亏临界点销售量×单价=20×100=2000(万元),选项C正确;或者盈亏临界点销售额=固定成本/边际贡献率=800/(1-60/100)=2000(万元)。 -

第4题:

某企业只生产和销售甲产品,2012年度,预计销售收入为10万元,盈亏临界点的销售额为8万元,变动成本率为40%,目标利润为2万元,则下列说法中,错误的是( )。A、预计企业实现的利润为1.2万元

B、企业的固定成本为4.8万元

C、企业的固定成本降低0.8万元,可以实现企业的目标

D、企业的销售收入提高到11万元,可以实现企业的目标答案:D解析:选项A,预计企业实现的利润=(10-8)×(1-40%)=1.2(万元);选项B,企业的固定成本=8×(1-40%)=4.8(万元);选项C,当目标利润为2万元时,固定成本=10×(1-40%)-2=4(万元);选项D,当目标利润为2万元时,销售收入=(2+4.8)/(1-40%)=11.33(万元)。 -

第5题:

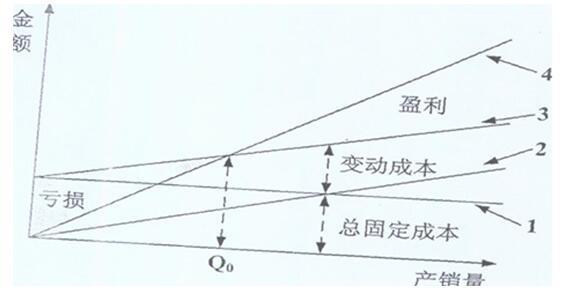

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品的单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

在盈亏平衡图上标号为4的线是( )。A、销售收入线

B、固定成本线

C、总成本线

D、变动成本线答案:A解析:本题考察下盈亏平衡点法知识点。4号线是斜率最大的线,是销售收入线。 -

第6题:

某企业销售甲产品,单价为100元/件,单位变动成本为50元,固定成本为130000元,假定该企业正常经营条件下的销售量为5000件。要求计算甲产品的边际贡献率、盈亏平衡销售量、盈亏平衡销售额以及盈亏平衡作业率。答案:解析:边际贡献率=(100-50)/100=50%

盈亏平衡销售量=130000/(100-50)=2600(件)

盈亏平衡销售额=130000/50%=260000(元)

盈亏平衡作业率=2600/5000×100%=52% -

第7题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:计算单位变动成本的敏感程度。

正确答案: 正常的利润=700×(30-6)-15000=1800(元)

设单位变动成本增长20%,则700×(30-6×1.2)-15000=960(元)

利润变动百分比=(960-1800)/1800=-46.67%

单位变动成本的敏感系数=-46.67%/20%=-2.33 -

第8题:

某厂生产一种产品,销售单价为每件1000元,单位产品变动成本为800元,企业固定成本为1000万元,请计算该产品的盈亏平衡点产量。

正确答案: 盈亏平衡时,销售收入=成本,即PQ=VQ+F

则盈亏平衡点产量Q=F/(P-Y)

Q=1000万/(1000-800)=5(万件)

答:该产品的盈亏平衡点产量为5万件 -

第9题:

某企业生产一种产品,单价100元,单位变动成本50元,固定成本40万元/月,正常销售量为3、万件。则下列说法正确的有()。

- A、盈亏临界点销售量为8000件

- B、安全边际为220万元

- C、盈亏临界点作业率为26.7%

- D、安全边际率为73.3%

正确答案:A,B,C,D -

第10题:

问答题某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:该企业目前的盈亏临界点销售量是多少?正确答案: 单位边际贡献=30-6=24(元),盈亏临界点销售量=15000/24=625(件)解析: 暂无解析 -

第11题:

单选题某企业生产经营A产品,正常开工的销售收入为50万元,单价为10元,单位变动成本为8元,A产品的盈亏临界销售额为30万元,则A产品固定成本为( )万元。A10

B8

C6

D12

正确答案: C解析: -

第12题:

问答题某厂生产一种产品,销售单价为每件1000元,单位产品变动成本为800元,企业固定成本为1000万元,请计算该产品的盈亏平衡点产量。正确答案: 盈亏平衡时,销售收入=成本,即PQ=VQ+F

则盈亏平衡点产量Q=F/(P-Y)

Q=1000万/(1000-800)=5(万件)

答:该产品的盈亏平衡点产量为5万件解析: 暂无解析 -

第13题:

某企业生产一种产品,单价为 2 元,单位变动成本为 1.20 元,固定成本为1 600 元/月,实际或预计销售额是 5000 元,

(1) 计算其盈亏临界点销售量和销售额.

(2) 计算盈亏临界点作业率。答案:解析:盈亏临界点销售量=1 600/(2-1.20)=2 000(件)

盈亏临界点销售额=1 600/【(2-1.20)÷2】=1 600/40%=4 000(元)

盈亏临界点作业率=4000÷5000=80% -

第14题:

某企业生产经营A产品,正常开工的销售收入为120万元,变动成本率为60%,A产品应负担的固定成本为30万元,则A产品盈亏临界点的作业率为( )。A.75%

B.66.67%

C.62.5%

D.60%答案:C解析:盈亏临界点作业率=保本额/正常销售收入=(固定成本/边际贡献率)/正常销售收入=[30/(1-60%)]/120=62.5%。 -

第15题:

某企业生产经营A产品,正常开工的销售收入为50万元,单价为10元,单位变动成本为8元,A产品的盈亏临界销售额为30万元,则A产品固定成本为( )万元。A、10

B、8

C、6

D、12答案:C解析:盈亏临界点销售额=固定成本/边际贡献率,所以固定成本=盈亏临界点销售额×边际贡献率=30×(10-8)/10=6(万元)。 -

第16题:

甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元,单位变动成本为8元,固定成本为24万元,该企业的盈亏临界点作业率为( )。A、30%

B、40%

C、50%

D、60%答案:B解析:保本量=24/(20-8)=2(万件),盈亏临界点作业率=2/5=40%。 -

第17题:

甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元,单位变动成本为8元,固定成本为24万元,该企业的盈亏临界点作业率为( )。A.30%

B.40%

C.50%

D.60%答案:B解析:保本量=24/(20-8)=2(万件),盈亏临界点作业率=2/5=40%。 -

第18题:

某产品的销售单价为20元/件,单位产品变动成本为10元/件,盈亏平衡点的产量为100万件,则该企业的固定成本为()。

- A、1000万元

- B、1500万元

- C、2000万元

- D、3000万元

正确答案:A -

第19题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:该企业目前的盈亏临界点销售量是多少?

正确答案:单位边际贡献=30-6=24(元),盈亏临界点销售量=15000/24=625(件) -

第20题:

某企业只生产加工一种产品,其盈亏临界点销售额为200,000元,企业正常开工的销售量为1,000件,销售收入为250,000元,固定成本为50,000元,则达到盈亏临界点的作业率为()

- A、75%

- B、66.67%

- C、80%

- D、60%

正确答案:C -

第21题:

多选题某企业生产一种产品,单价100元,单位变动成本50元,固定成本40万元/月,正常销售量为3、万件。则下列说法正确的有()。A盈亏临界点销售量为8000件

B安全边际为220万元

C盈亏临界点作业率为26.7%

D安全边际率为73.3%

正确答案: C,D解析: 暂无解析 -

第22题:

单选题某企业生产甲产品,已知该产品的单价为10元,变动成本率为40%,实际销售量为15万件,盈亏临界点销售量为10万件,则该企业生产甲产品的利润为()万元。A20

B30

C60

D90

正确答案: A解析: -

第23题:

单选题某企业只生产甲产品,已知该产品的单价为180元,单位变动成本为120元,销售收入为9000万元,固定成本总额为2400万元,则企业盈亏临界点作业率为( )。A33%

B67%

C80%

D20%

正确答案: C解析:

盈亏临界点销售额=单价×盈亏临界点销售量=单价×固定成本/(单价-单位变动成本)=180×2400/(180-120)=7200(万元),盈亏临界点作业率=盈亏临界点销售额/总销售额=7200/9000=80%。 -

第24题:

问答题某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:计算单位变动成本的敏感程度。正确答案: 正常的利润=700×(30-6)-15000=1800(元)

设单位变动成本增长20%,则700×(30-6×1.2)-15000=960(元)

利润变动百分比=(960-1800)/1800=-46.67%

单位变动成本的敏感系数=-46.67%/20%=-2.33解析: 暂无解析