单选题甲公司将一台设备经营出租给乙公司,租赁期为3年,第一年初支付租金10万元,第二年初支付租金8万元,第三年免付租金,甲公司第二年应确认的租金收入为( )。A 8万元B 6万元C 9万元D 10万元

题目

8万元

6万元

9万元

10万元

相似考题

更多“甲公司将一台设备经营出租给乙公司,租赁期为3年,第一年初支付租金10万元,第二年初支付租金8万元,第三年免付租金,甲公司”相关问题

-

第1题:

东大公司为扩大经营规模融资租入一台机器,该机器的市价为522万元,设备运抵公司过程中租赁公司支付运费以及保险费共计26万元,租期为10年,租赁公司的融资成本为65万元,租赁手续费为20万元。租赁公司要求的报酬率为16%。

要求:

(1)确定租金总额。

(2)如果租金每年年初等额支付,则每期租金为多少

(3)如果租金每年年末等额支付,则每期租金为多少

正确答案:

(1)租金总额=522+26+65+20=633(万元)

(2)设备价款=522+26=548(万元)

如果租金每年年初等额支付,则每期租金为:

A=548+E(P/A,16%,9)+1]=548÷(4.6065+1)=97.74(万元)

(3)如果租金每年年末等额支付,则每期租金为:A=548÷(P/A,l6%,l0)=548÷4.8332=ll3.38(万元) -

第2题:

某租赁公司拟出租给某企业一台设备,设备的价格为150万元,租期为6年,每年年初支付租金,折现率为10%,则该设备每年年初支付的租金为( )万元。A:31.31

B:34.44

C:40.26

D:44.29答案:A解析:设备租金=150×(1+10%)^6×10%/[(1+10%)^6-1]=34.44 万元;34.44/(1+10%)=31.31 万元。 -

第3题:

2×17年1月1日,甲公司从乙租赁公司经营租入一台办公设备。租赁合同规定:租赁期开始日为2×17年1月1日,租赁期为3年,租金总额为24万元,第1年免租金,第2年年末支付租金8万元,第3年年末支付租金16万元;租赁期满,乙租赁公司收回办公设备。假定甲公司在每年年末确认租金费用。不考虑其他因素,则甲公司2×17年确认租金费用( )万元。A.9

B.0

C.8

D.27答案:C解析:在出租人提供了免租期的情况下,承租人应该将租金总额在整个租赁期内,按直线法或其他合理的方法进行分摊免租期内应确认租金费用。甲公司2×17年应确认本年租金费用金额=(8+16)/3=8(万元)。 -

第4题:

乙公司将一台管理用固定资产以经营租赁方式租赁给甲公司,租赁期为3年,租金总额为150万元(已扣除免租期租金,免租期为2个月),其中第一年租金60万元,第二年租金50万元,第三年租金40万元。此外,每年乙公司还承担了应由甲公司承担的固定资产修理费用3万元。下列关于甲公司会计处理方法的表述中,正确的是( )。A.每年确认的租金费用47万元

B.每年确认管理费用49万元

C.第一年确认的租金费用44.47万元

D.第二年.第三年确认的租金费用分别是50万元.40万元答案:A解析:本题考查知识点:承租人对经营租赁的处理。

每年应确认的租金费用=(150-3×3)÷3=47(万元);每年确认管理费用=47+3=50(万元)。 -

第5题:

(2013年)甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为20×3年7月1日,租赁期为4年,年租金为120万元,租金于每年7月1日支付,租赁期开始日起前3个月免租金,20×3年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。不考虑其他因素,甲公司20×3年确认的租金收入为( )。A.56.25万元

B.60.00万元

C.90.00万元

D.120.00万元答案:A解析:甲公司应收取的租金总额=90+120×3=450(万元),甲公司20×3年应确认的租金收入=450/(4×12)×6=56.25(万元)。 -

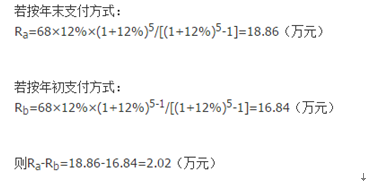

第6题:

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的差值为()万元。A、2.00

B、2.02

C、2.03

D、2.04答案:B解析:

-

第7题:

甲公司于2007年1月1日采用经营租赁方式从乙公司租入设备一台,租期为4年,设备价值为200万元,预计使用年限为12年。租赁合同规定:第一年免租金,第二年至第四年的租金分别为36万元、34万元、26万元;第二年至第四年的租金于每年年初支付。2007年甲公司应就此项租赁确认的租金费用为()万元。

- A、0

- B、24

- C、32

- D、50

正确答案:B -

第8题:

单选题乙公司将一台管理用固定资产以经营租赁方式租赁给甲公司,租赁期为3年,租金总额为150万元(第一年租金60万元,第二年租金50万元,第三年租金40万元),免租期为2个月,此外,每年乙公司还承担了应由甲公司承担的固定设备修理费用3万元。则甲公司下列会计处理方法表述正确的是( )。A每年确认的租金费用47万元

B每年确认管理费用49万元

C第一年确认的租金费用60万元

D第二年、第三年确认的租金费用分别是50万元、40万元

正确答案: B解析:

每年确认的租金费用=(150-3×3)÷3=47(万元);每年确认管理费用=47+3=50(万元)。 -

第9题:

单选题甲、乙公司均为一般工业企业,甲公司于2011年1月1日采用经营租赁方式从乙公司租人机器设备一台用于生产A产品,设备的账面价值为200万元,预计使用年限为10年。租赁合同规定:租期为3年,第一年至第三年的租金分别为36万元、34万元、28万元,于每年年初进行支付;如果甲公司A产品年销售收入超过100万元,需将收入的1%支付给乙公司作为收益分享。另外,乙公司承担了甲公司的费用2万元,甲公司支付设备运输费5万元,甲公司2011年销售收入为150万元。假设A产品于生产当年全部实现对外销售。不考虑其他因素,甲公司应支付的租金总额为( )万元。A96万元

B98万元

C91万元

D93万元

正确答案: C解析: -

第10题:

单选题租赁公司拟出租给某企业一台设备,设备的价格为98万元,租期为5年,每年年初支付租金,折现率为12%,每年租金为()万元。A31.5

B27.2

C35.3

D24.3

正确答案: A解析: 暂无解析 -

第11题:

问答题2012年1月1日,甲公司向乙公司租人生产设备一台,租期为四年。该租赁设备价值为350万元,预计使用年限为8年。租赁合同规定,租金总额为150万元,租赁开始日,甲公司向乙公司一次性预付租金70万元,第一年免支付租金,第二年年末支付租金35万元,第三年年末支付租金20万元,第四年年末支付租金25万元。租赁期届满后乙公司收回设备。假定甲公司和乙公司均在年末确认租金费用和租金收入。 要求:分别编制甲公司、乙公司有关会计分录。正确答案:解析: -

第12题:

单选题2016年A公司将一台设备经营出租给B.公司,租赁期为4年,第一年初支付租金30万元,第二年初支付租金26万元,第三年支付租金20万元,第四年免付租金,A公司以下租金收入会计处理正确的是( )。A第一年借:银行存款 30贷:预收账款 30借:预收账款 30贷:租赁收入 30

B第二年借:银行存款 26贷:预收账款 26借:预收账款 26贷:租赁收入 26

C第三年借:银行存款 20贷:预收账款 20借:预收账款 20贷:租赁收入 20

D第四年借:预收账款 19贷:租赁收入 19

正确答案: C解析: -

第13题:

甲公司与乙公司签订的融资租赁合同约定:由甲公司向丙公司购买乙公司看中的某大型设备,并出租给乙公司使用,租期10年,总租金为2亿元,租金于每年1月1日支付2000万元。后乙公司未支付到期的第三年、第四年租金,经甲催告后在合理期限内仍不支付。对此,以下选项说法正确的是:( )A.甲公司有权请求人民法院解除合同

B.甲公司有权请求乙公司一次性支付全部未付租金

C.甲公司有权请求乙公司继续按照合同约定支付全部未付租金

D.甲有权请求乙支付全部未付租金,并要求解除合同答案:A,B,C解析:本题涉及融资租赁合同当事人权利义务的问题。《融资租赁合同解释》第12条规定:有下列情形之一,出租人请求解除融资租赁合同的,人民法院应予支持:……(3)合同对于欠付租金解除合同的情形没有明确约定,但承租人欠付租金达到两期以上,或者数额达到全部租金15%以上,经出租人催告后在合理期限内仍不支付的。本题中,因为乙欠付租金为2期,数额为全部租金的20%,符合《融资租赁合同解释》第12条第3项的规定,故甲有权请求法院解除融资租赁合同,选项A正确。《合同法》第248条规定:承租人应当按照约定支付租金。承租人经催告后在合理期限内仍不支付租金的,出租人可以要求支付全部租金;也可以解除合同,收回租赁物。本题中,因为乙经催告后仍然未在合理期限内支付租金,故甲有权请求乙一次性支付全部租金,即租金加速到期,选项B正确。当然,甲亦有权选择继续按照合同约定的期限支付未付租金,故选项C正确。《融资租赁合同解释》第21条规定:出租人既请求承租人支付合同约定的全部未付租金又请求解除融资租赁合同的,人民法院应告知其依照《合同法》第248条的规定作出选择。即解除合同和请求承租人继续支付租金这两个权利,出租人只能择一行使。故选项D错误。综上,本题答案为ABC。 -

第14题:

甲公司从乙公司租入数控切割机一台,合同约定租期3年,甲公司每年年初支付给乙公司10万元,年复利率为5%,则甲公司支付的租金现值总计是( )万元。A.28.59

B.27.22

C.25.45

D.26.87答案:A解析:关于先付年金现值的计算: n 期先付年金现值与 n 期后付年金现值的期限相同,但由于其付款时间不同,n 期先付年金现值比 n 期后付年金现值少折现一期。 因此,在 n期后付年金现值的基础上乘以(1+i) , 便可求出 n 期先付年金现值。或是在后付年金现值系数的基础上,期数减去 1 ,系数值加上1 所得的结果。因题中未给出现值系数,则现值可按下面计算: 第一年:10万元

第二年:100000÷(1+5%)=95238.0953元

第三年:100000÷(1+5%)÷(1+5%)=90702.9479元

三年现值相加得:10+9.5238+9.0703=28.59万元 -

第15题:

甲公司将一闲置机器设备以经营租赁方式租给乙公司使用。租赁合同约定,租赁期开始日为2017年7月1日,租赁期4年,年租金为120万元,租金每年7月1日支付。租赁期开始日起的前3个月免收租金。2017年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。不考虑其他因素,甲公司2017年应确认的租金收入是( )万元。A.56.25

B.60.00

C.90.00

D.120.00答案:A解析:出租人可能对经营租赁提供激励措施,如免租期、承担承租人某些费用等。在出租人提供了免租期的情况下,应将租金总额在不扣除免租期的整个租赁期内,按直线法或其他合理的方法进行分配,免租期内应确认租赁收入;在出租人承担了承租人的某些费用的情况下,应将该费用从租金收入总额中扣除,并将租金收入余额在租赁期内进行分配。2017年应确认租金收入=(120×4-30)÷4×6/12=56.25(万元)。 -

第16题:

2014年1月1日,甲公司对于目前的市场形势看好,打算扩大经营规模,与乙公司签订租赁合同,合同主要条款以及其他相关资产如下:

(1)租赁标的物:写字楼。

(2)租赁开始日:2014年1月1日。

(3)租赁期:2014年1月1日至2016年12月31日,共计3年。

(4)租金支付方式:甲公司于每年年末支付租金120万元,租赁期前三个月免租金。若年通货膨胀率高于10%,则当年租金调整为140万元。甲公司第一年支付租金90万元,第二年、第三年均支付租金120万元。

(5)甲公司每年支付固定资产的维修费5万元。

(6)甲公司每年向物业公司支付物业费10万元。

其他资料:①该项写字楼于租赁开始日的公允价值为600万元,乙公司的购入成本为800万元,已计提折旧240万元,使用年限为20年,尚可使用14年。乙公司自签订租赁合同之前,将该写字楼作为自用固定资产核算,并且乙公司对投资性房地产采用账面价值模式进行后续计量,按照直线法计提折旧,无残值。②2015年,甲公司当年的通货膨胀率为15%。③甲公司按期支付租金,并在每年年末确认与租金有关的费用。乙公司在每年年末确认与租金有关的收入。

<1> 、计算甲公司租赁办公楼应确认的租赁费用总额,以及甲公司2014年应确认的租金费用;并编制甲公司2014年与租赁相关的会计分录。

<2> 、编制2015年甲公司年末确认租金费用以及因通货膨胀率高于10%而多支付租金的分录。

<3> 、编制乙公司2014年与租赁事项相关的会计处理。

<4> 、编制乙公司2015年与租赁事项相关的会计处理。答案:解析:1. ①租赁期间共计三年,每年120万元,前三个月免租金,则甲公司租赁办公楼应该确认的租金费用总额=120×3-120/12×3=330(万元),所以,每年应该确认的租金费用=330/36×12=110(万元)。(1分)

借:管理费用110

贷:银行存款90

长期待摊费用 20(1分)

②支付维修费与物业费

借:管理费用15

贷:银行存款15(1分)

2.2015年通货膨胀率高于10%,按照规定,甲公司当年应该支付租金140万元。其中固定租金为120万元,或有租金为20万元。

借:管理费用110

长期待摊费用10

财务费用20

贷:银行存款140(1分)

3. ①自用固定资产转投资性房地产分录:

借:投资性房地产800

累计折旧240

贷:固定资产800

投资性房地产累计折旧240(2分)

②年末收取租金分录:

借:银行存款90

预收账款20

贷:其他业务收入110 (1分)

③投资性房地产计提折旧分录:

本年应计提折旧=(800-240)/14=40(万元)

借:其他业务成本40

贷:投资性房地产累计折旧40(1分)

4.①2015年乙公司收到的租金为140万元,其中120万元为固定租金,20万元为或有租金:

借:银行存款140

贷:其他业务收入140(1分)

②投资性房地产计提折旧的分录:

借:其他业务成本40

贷:投资性房地产累计折旧40 (1分) -

第17题:

甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为20×3年7月1日,租赁期为4年,年租金为120万元,租金于每年7月1日支付,租赁期开始日起前3个月免租金,20×3年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。

不考虑其他因素,甲公司20×3年确认的租金收入为( )。A.56.25万元

B.60万元

C.90万元

D.120万元答案:A解析:甲公司应收取的租金总额=90+120×3=450(万元)甲公司20×3年应确认的租金收入=450/(4×12)×6=56.25(万元) -

第18题:

甲公司欲购乙公司生产的塔吊,因缺乏资金,遂由丙公司提供融资租赁,双方约定融资租赁期为10年,每季度支付租金一次,租金共40期,每期租金4万元,双方未对合同解除作出特殊约定。租赁期开始后,甲公司按期支付了8期租金,第9期租金支付期限到来后,甲公司未支付租金。经调查,甲公司已擅自将塔吊以市场价转让给不知情的丁公司,双方钱货两清。根据合同法律制度的规定,下列说法正确的是()。A.当甲公司未支付的到期租金达到2期,丙公司有权立即通知甲公司解除合同

B.丙公司应当等到甲公司未支付的到期租金达到24万元,才能通知甲公司解除合同

C.丙公司有权以无权处分为由主张甲公司和丁公司的买卖合同无效

D.丙公司无权要求丁公司返还塔吊答案:D解析:(1)选项AB:融资租赁合同对于欠付租金解除合同的情形没有约定,但承租人欠付租金达到两期以上,“或者”数额达到全部租金15%以上(二者符合其一),经出租人“催告”后(而非立即)在合理期限内仍不支付的,出租人可以要求解除融资租赁合同。(2)选项C:无权处分不影响合同效力。(3)选项D:丁公司善意、有合理对价且塔吊已经交付,有权主张善意取得塔吊的所有权,丙公司无权要求返还。 -

第19题:

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为()。

- A、2.00万元

- B、2.02万元

- C、2.03万元

- D、2.04万元

正确答案:B -

第20题:

单选题甲公司以经营租赁方式将一栋办公楼出租,租约规定,租期三年,第一年末支付租金25万元,第二年末支付租金45万元,第三年末支付租金50万元。租赁期满后,甲公司收回办公楼。甲公司第一年应确认的租金收入为()A25

B40

C45

D50

正确答案: A解析: 暂无解析 -

第21题:

单选题甲公司于2018年1月1日采用经营租赁方式从乙公司租入机器设备一台,租期为4年,设备价值为200万元,预计使用年限为12年。租赁合同规定:第一年免租金;第二年至第四年的租金分别为36万元、34万元、26万元,租金于每年年初支付。另外,乙公司还承担了甲公司的费用2万元,则2018年甲公司应就此项租赁确认的租金费用为( )万元。A31.3

B24

C32

D23.5

正确答案: C解析:

企业应当将经营租赁的租金在租赁期内各个期间,按照直线法计入相关资产成本或者当期损益。2018年甲公司应就此项租赁确认的租金费用=(36+34+26-2)/4=23.5(万元)。 -

第22题:

单选题甲公司于2009年1月1日采用经营租赁方式从乙公司租入机器设备一台,租期为4年,设备价值为200万,预计使用年限为12年。租赁合同规定:第1年免租金,第2年至第4年的租金分别为36万元,34万元,26万元;第2年至第4年的租金于每年年初支付。2009年甲公司应就此项租赁确认的租金费用为( )万元。A0

B24

C32

D50

正确答案: C解析: 承租人发生的经营租赁租金确认为费用,若出租人提供了免租期的情况下,应将租金总额在整个租赁期内分摊(包括免租期)。因此,2009年甲公司应就此项租赁确认的租金费用=(36+34+26)÷4=24(万元)。这里学员要注意在提供免租期的情况下是不能扣除免租期的。 -

第23题:

单选题某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为( )万元。A2.00

B2.02

C2.03

D2.04

正确答案: B解析: